Nectaro Erfahrungen 2026: Lohnt sich die P2P-Plattform?

Nectaro ist eine regulierte Investmentplattform aus Lettland mit Krediten aus Rumänien, Moldau und den Philippinen — Renditen zwischen 11 % und 14,5 %, alle mit Rückkaufverpflichtung. In diesen Nectaro Erfahrungen zeigen wir, was funktioniert, wo wir Bedenken haben und ob die Plattform ins Portfolio gehört.

👉 Auf den ersten Blick wirkt Nectaro attraktiv — entscheidend sind aber die strukturellen Risiken im Hintergrund.

Die wichtigsten Erkenntnisse aus unseren Nectaro Erfahrungen:

- Wettbewerbsfähige Zinssätze von bis zu 14,5 % p. a.

- Einfach zu bedienende, einsteigerfreundliche Plattform

- Schneller und reibungsloser Registrierungsprozess — Verifizierung in ca. 3 Stunden

- Längere Kreditlaufzeiten mit Illiquiditätsprämie

Wenn du deine Erträge aus P2P-Krediten steigern möchtest, könnte Nectaro eine interessante Option sein — lies aber unbedingt den vollständigen Bericht, bevor du Kapital einsetzt.

Was ist Nectaro?

Nectaro ist ein reguliertes Investmentunternehmen aus Lettland. Anleger erhalten Zugang zu Kreditportfolios aus Moldau, Rumänien und den Philippinen — mit Renditen zwischen 11 % und 14,5 % bei Laufzeiten bis zu 4 Jahren.

Die Kredite stammen von EcoFinance, einem Kreditarm der DYNINNO Group — einem US-amerikanischen Konzern mit Aktivitäten in Finanzdienstleistungen, Unterhaltung und Reisen. Die Zugehörigkeit zu einer etablierten Unternehmensgruppe ist ein Plus, beseitigt aber nicht die Risiken, auf die wir weiter unten eingehen.

Vorteile

- Reguliertes Investmentunternehmen — zusätzlicher Anlegerschutz

- Benutzerfreundlicher Anlegerbereich für alle Erfahrungsstufen

- Hohe Renditen von bis zu 14,5 % p. a.

- Großzügige Cashback-Prämien für neue Anleger

- Kein Cash-Drag — Kapital wird schnell investiert

Nachteile

- Begrenzte Diversifizierung — ausschließlich hauseigene Kreditanbahner

- Kein Sekundärmarkt — Investitionen sind bis zur Fälligkeit illiquide

- EcoFinances russische Einheit schuldet Anlegern auf Mintos Geld

- Keine Gruppengarantie für EcoFinance-Kreditanbahner

- Ausstehende Zahlungen können Auszahlungen um 7–10 Tage verzögern

Unsere Meinung zu Nectaro

Nectaro ist eine regulierte Plattform — gestartet im Oktober 2023, also mit noch überschaubarer Historie im Vergleich zu den großen Namen der Branche. Die Kreditanbahner aus Moldau und Rumänien haben bislang solide Finanzergebnisse geliefert und gehören laut Nectaro zu den fünf größten nichtbanklichen Kreditgebern in ihren jeweiligen Märkten.

Beide Kreditanbahner veröffentlichen regelmäßig Finanzberichte (einsehbar im Abschnitt „Kreditanbahner"), und ihre Bilanzkennzahlen scheinen die angebotenen Rückkaufverpflichtungen tragen zu können. Die längeren Kreditlaufzeiten reduzieren zudem das Regulierungsrisiko, das typischerweise Kurzzeit-Kreditgeber trifft.

Erfahrene P2P-Anleger finden hier durchaus attraktive Chancen. Es gibt aber strukturelle Schwachstellen, die man nicht ignorieren sollte.

EcoFinance bietet keine Gruppengarantie — anders als etwa PeerBerry. Dyninno Fintech Holding soll zwar Abele-Finance-Kredite auf Nectaro garantieren, doch ein Vertrag wurde nie veröffentlicht. Solange das so bleibt, würden wir diese Garantie nicht einkalkulieren.

Abele Finance ist ein grundlegend anderes Produkt als die Verbraucherportfolios von EcoFinance: Es sammelt Kapital für die Geschäftsentwicklung der DYNINNO Group. Wir behandeln beide Produkte getrennt und empfehlen Anlegern, das ebenfalls zu tun.

Wir führen ein aktives Portfolio auf Nectaro. Wir investieren derzeit ausschließlich in rumänische Verbraucherkredite — trotz der höheren Renditen, die Abele Finance bietet. Unsere Allokationen findest du in unserem P2P-Portfolio.

Ziehst du es vor, ein Video anzusehen? Hier sind die wichtigsten Punkte aus unseren Nectaro Erfahrungen:

Nectaro Bonus für neue Anleger

Neue Anleger auf Nectaro erhalten eine Cashback-Prämie von 1 % auf alle Investitionen, die innerhalb der ersten 21 Tage nach der Registrierung getätigt werden — mit einem maximalen Bonus von 1.000 €.

Die Prämie wird innerhalb von fünf Werktagen nach Ende des Aktionszeitraums gutgeschrieben. Es ist kein Nectaro-Empfehlungscode bei der Registrierung erforderlich.

Registrierung: Voraussetzungen und Onboarding

Der Registrierungsprozess auf Nectaro ist schnell, vollständig digital und in weniger als 10 Minuten abgeschlossen.

Du musst deine E-Mail-Adresse bestätigen und persönliche Angaben machen — Wohnadresse, Steuerinformationen und eine Übersicht deiner finanziellen Situation. Zusätzlich lädst du ein Lichtbildausweis-Foto sowie ein Selfie hoch und füllst einen Anlegerfragebogen zu regulierten Schuldverschreibungen aus.

Nach dem Absenden prüft das Nectaro-Team deine Unterlagen — in unserem Test dauerte das rund 3 Stunden, danach konnten wir sofort einzahlen.

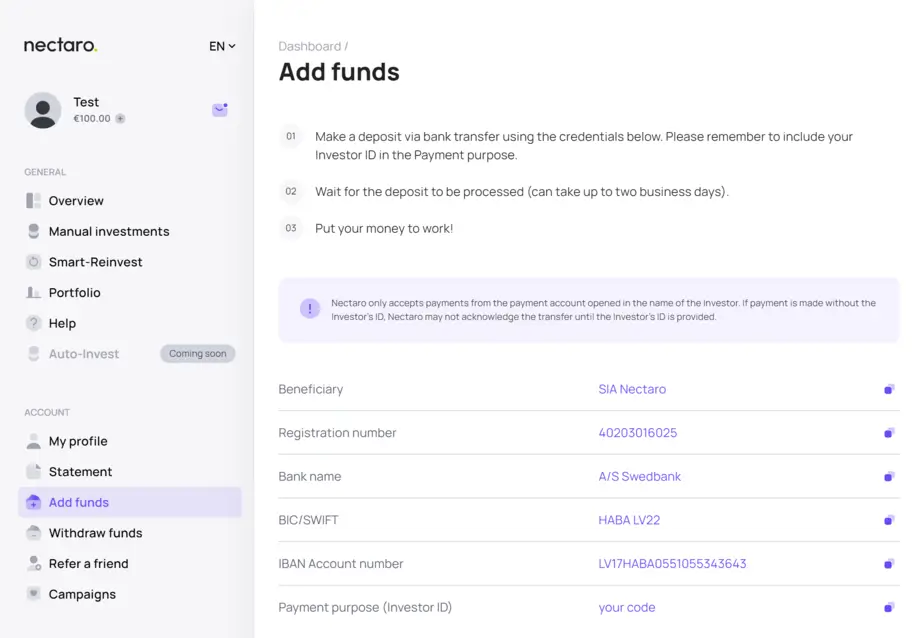

Zur Kontoaufladung klickst du auf „Geld hinzufügen" im linken Menü und folgst den Anweisungen. Gib unbedingt deine Anleger-ID im Überweisungsbetreff an, damit Nectaro die Zahlung korrekt zuordnen kann. Überweisungen sind nur von einem EU/EWR-Bankkonto auf deinen Namen möglich. In unserem Test kam das Geld innerhalb weniger Stunden an.

Auszahlungen

Einzahlungen wurden in unserem Test innerhalb von 5 Stunden gutgeschrieben, nicht investierte Mittel wurden innerhalb von 1 Werktag ausgezahlt. Investierte Mittel können nicht vorzeitig abgerufen werden — es gibt keinen Sekundärmarkt.

Ein wichtiger Punkt: Nectaro rechnet mit dem rumänischen Kreditanbahner zweimal pro Woche ab, mit anderen einmal. Ein fälliger Kredit kann daher als „verfügbar" erscheinen, bevor das Geld tatsächlich überwiesen wurde — was Auszahlungen um 7 bis 10 Tage verzögern kann. Auszahlungen werden zudem nur an Werktagen bearbeitet.

Anleger mit größeren Portfolios sollten außerdem Nectaros strenge Geldwäscheprävention (AML) im Blick haben. Stichprobenartige AML-Prüfungen können eine detaillierte Herkunftsnachweispflicht für Mittel nach sich ziehen, was vorübergehend die Liquidität einschränkt. Wer nicht bereit ist, detaillierte Finanzinformationen offenzulegen, ist auf Nectaro möglicherweise nicht gut aufgehoben.

Risiko & Rendite

Nectaro bietet jährliche Renditen von 11 % bis 14,5 % — wettbewerbsfähig im europäischen P2P-Markt. Höhere Zinssätze gibt es für längere Laufzeiten, was einer Illiquiditätsprämie in Abwesenheit eines Sekundärmarkts entspricht.

Die Plattform startete im Oktober 2023 — die Erfolgsbilanz ist also noch kurz. Auch wenn du über Schuldverschreibungen investierst, bist du letztlich den Risiken der zugrunde liegenden Kreditanbahner und ihrer Märkte ausgesetzt. Eine Einschätzung der Länderrisiken findest du in unserem Länderrisiko-Datenhub.

Kreditanbahner

Nectaros Kernaufgabe ist die Finanzierung der Kreditportfolios von EcoFinance-Unternehmen innerhalb der DYNINNO Group — Nectaros Muttergesellschaft. Das macht Nectaro zu einer Direktplattform, ähnlich wie TWINO oder Robocash, bei der Anleger hauseigene Kreditgeber finanzieren.

Dieser Aufbau hat einen echten Vorteil: Nectaros Führung kann die Kreditperformance direkt überwachen.

Neben Verbraucherkrediten bietet Nectaro auch Geschäftskredite von SIA Abele Finance an — einem im Juni 2024 gegründeten Unternehmen zur Finanzierung von DYNINNO-Group-Aktivitäten. Diese Schuldverschreibungen laufen mit 11 % Zinsen und bis zu 8 Monaten Laufzeit und sind ein fundamental anderes Produkt als die Verbraucherportfolios.

Nectaro belohnt Anleger, die sich auf längere Laufzeiten einlassen. Ohne Sekundärmarkt bietet die Plattform eine Illiquiditätsprämie in Form höherer Zinsen — als Ausgleich für die fehlende Flexibilität.

Rückkaufverpflichtung

Alle Investitionen auf Nectaro sind durch eine 60-tägige Rückkaufverpflichtung abgesichert. Ist ein Kredit mehr als 60 Tage überfällig, ist der Kreditanbahner verpflichtet, deine Investition zum Nennwert zuzüglich aufgelaufener Zinsen zurückzukaufen.

Entscheidend: Diese Verpflichtung liegt allein beim jeweiligen Kreditunternehmen. EcoFinance bietet keine Gruppengarantie — im Ernstfall springen andere Unternehmen der Gruppe nicht ein.

EcoFinance Russland: Was Anleger wissen müssen

EcoFinance, die Gruppe hinter Nectaros moldauischen und rumänischen Kreditanbahnern, war früher auch in Russland aktiv. EcoFinance RU wurde am 13. Juni 2022 auf Mintos ausgesetzt — mit rund 4 Mio. € Kapitalengagement und ca. 84.000 € ausstehenden Zinsen.

Seitdem hat EcoFinance RU 536.732 € an Kapital zurückgezahlt, aber lediglich 2.244 € an Zinsen. Stand September 2024 sind rund 2,2 Mio. € an Anlegergeldern weiterhin gefährdet — das entspricht einer Rückzahlungsquote von gerade einmal 11 % über mehr als zwei Jahre.

EcoFinance begründet die Verzögerungen mit Sanktionen gegen russische Banken, die externe Transaktionen blockiert haben. Im Dezember 2022 wurde eine Schuldenrestrukturierungsvereinbarung mit SIA Mintos Finance geschlossen. Weitere Sanktionen im Februar 2023 unterbrachen erneut die Zahlungen; im Laufe des Jahres 2023 scheiterten Versuche, Konten bei nicht sanktionierten russischen Banken zu eröffnen, an internen Bankrichtlinien.

Im Juni 2024 gelang die Kontoeröffnung bei einer nicht sanktionierten Bank, und die monatlichen Rückzahlungen wurden wieder aufgenommen. Stand 12. November 2024 beläuft sich die ausstehende Kapitalschuld auf 18.866.260,65 RUB und 2.649.998,49 EUR. EcoFinance und Mintos stehen nach eigenen Angaben weiterhin im offenen Austausch.

Diese Situation betrifft Nectaros moldauische und rumänische Kreditanbahner nicht direkt — sie ist aber relevanter Kontext für eine Einschätzung der EcoFinance-Gruppe insgesamt.

20.000 € Anlegerentschädigungssystem

Nectaro ist ein autorisiertes Investmentunternehmen und Mitglied des lettischen Anlegerentschädigungssystems gemäß der Richtlinie 97/9/EG. Das System greift, wenn Nectaro selbst nicht mehr in der Lage ist, Anlegergelder oder Finanzinstrumente zurückzugeben.

Die maximale Entschädigung beträgt 90 % des Nettoverlusts, gedeckelt bei 20.000 €. Typische Anlagerisiken — Kreditausfälle, schwache Portfolioperformance oder Insolvenzen von Kreditanbahnern — sind nicht abgedeckt.

Steuern

Nectaro zieht automatisch Quellensteuer von Zinserträgen ab, wie gesetzlich vorgeschrieben. So funktioniert es:

- Du investierst in Schuldverschreibungen.

- Der Kreditnehmer oder das Kreditunternehmen leistet eine Zinszahlung.

- Nectaro schreibt den vollen Zinsbetrag auf deinem Konto gut.

- Ein Teil der Zinsen wird automatisch als Steuer einbehalten, basierend auf dem anwendbaren Satz.

In den meisten Fällen kann der einbehaltene Betrag gegen deine Steuerschuld im Heimatland verrechnet werden — Doppelbesteuerung wird so vermieden. Die einbehaltene Steuer wird separat in Kontoauszug und Steuerbericht ausgewiesen. Juristische Personen unterliegen nicht dieser Quellensteuer.

Für in der EU/EWR ansässige Steuerzahler gilt ein Standardquellensteuersatz von 5 %, sofern kein Doppelbesteuerungsabkommen greift — in Litauen beispielsweise beträgt der Satz 0 %.

Ist Nectaro sicher?

Die Frage „Ist Nectaro sicher?" lässt sich nicht pauschal beantworten — sie hängt von der Qualität des Managements, der finanziellen Stabilität der Kreditanbahner und dem regulatorischen Rahmen ab. Hier unsere Einschätzung zu jedem Punkt.

Wer führt das Team?

Die Plattform wird von Sigita Kotlere als Geschäftsführerin und Vorstandsmitglied geleitet — sie ist seit 2022 das Gesicht des Unternehmens. Vor Nectaro war sie bei Mintos als Partnership Executive tätig und bringt Erfahrung aus dem Bankensektor mit.

Gegründet wurde Nectaro von Dmitry Tsymber, der auch die EcoFinance-Gruppe aufgebaut hat. Seine jahrelange Erfahrung im Kreditgeschäft prägt sowohl das Origination-Modell als auch das Risikomanagement der Plattform.

Möchtest du die Person hinter Nectaro kennenlernen? Sieh dir unser Einführungsgespräch mit der Geschäftsführerin an.

Wem gehört Nectaro?

Nectaro gehört der DYNINNO Fintech Holding in Zypern, die Teil der DYNINNO Group ist — einem US-amerikanischen Konzern mit Aktivitäten in Finanzdienstleistungen, Reisen und Unterhaltung.

Gibt es bedenkliche AGB?

Vor einer Investition empfehlen wir, die Allgemeinen Geschäftsbedingungen sorgfältig zu lesen. Ein paar Punkte, die wir hervorheben möchten:

Aufbewahrung von Mitteln

Anleger auf Nectaro haben keine individuellen IBAN-Konten. Alle Anlegergelder werden jedoch auf segregierten Konten verwahrt, getrennt von Nectaros eigenen Betriebsmitteln — eine wichtige Absicherung im Fall einer Plattforminsolvenz.

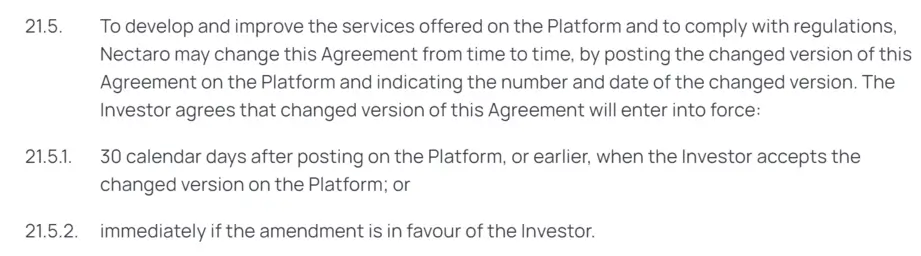

Änderungen

Nectaro informiert Anleger 30 Tage im Voraus über Änderungen der AGB. Sofortige Änderungen sind nur zulässig, wenn sie zugunsten der Anleger sind.

Kreditvereinbarungen

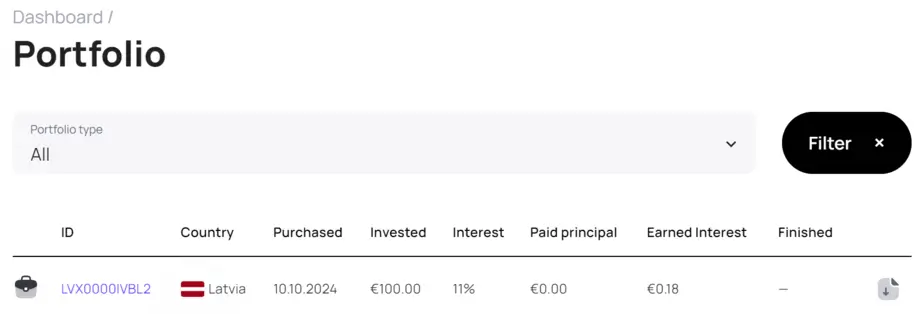

Das rechtliche Dokument zu einer konkreten Schuldverschreibung kannst du direkt aus deiner Portfolioübersicht herunterladen — einfach auf das Dateisymbol rechts klicken.

Potenzielle Warnsignale

Zum Zeitpunkt der Erstellung dieses Textes haben wir keine Warnsignale entdeckt, die auf einen vertraglichen Verstoß seitens Nectaro hindeuten würden.

Benutzerfreundlichkeit

Nectaro ist eine der übersichtlichsten P2P-Plattformen, die wir bisher getestet haben — intuitiv aufgebaut und leicht zu bedienen, egal ob du neu im P2P-Bereich bist oder schon Erfahrung mitbringst.

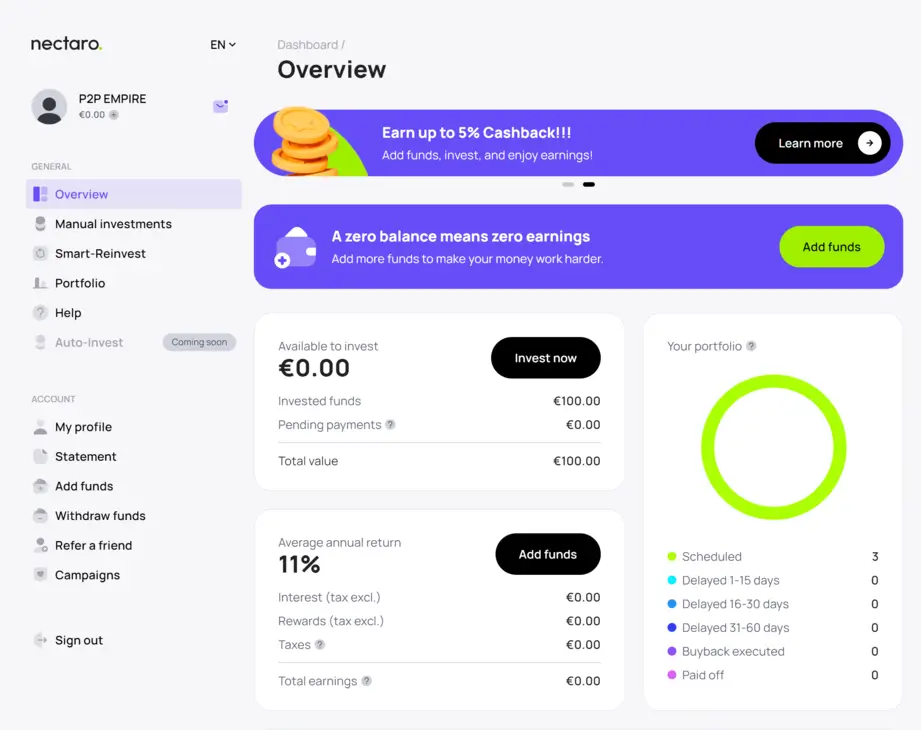

Nach dem Login siehst du auf einen Blick eine Portfolioübersicht mit Kreditstatus-Diagramm, verfügbarem Guthaben und deiner durchschnittlichen Jahresrendite.

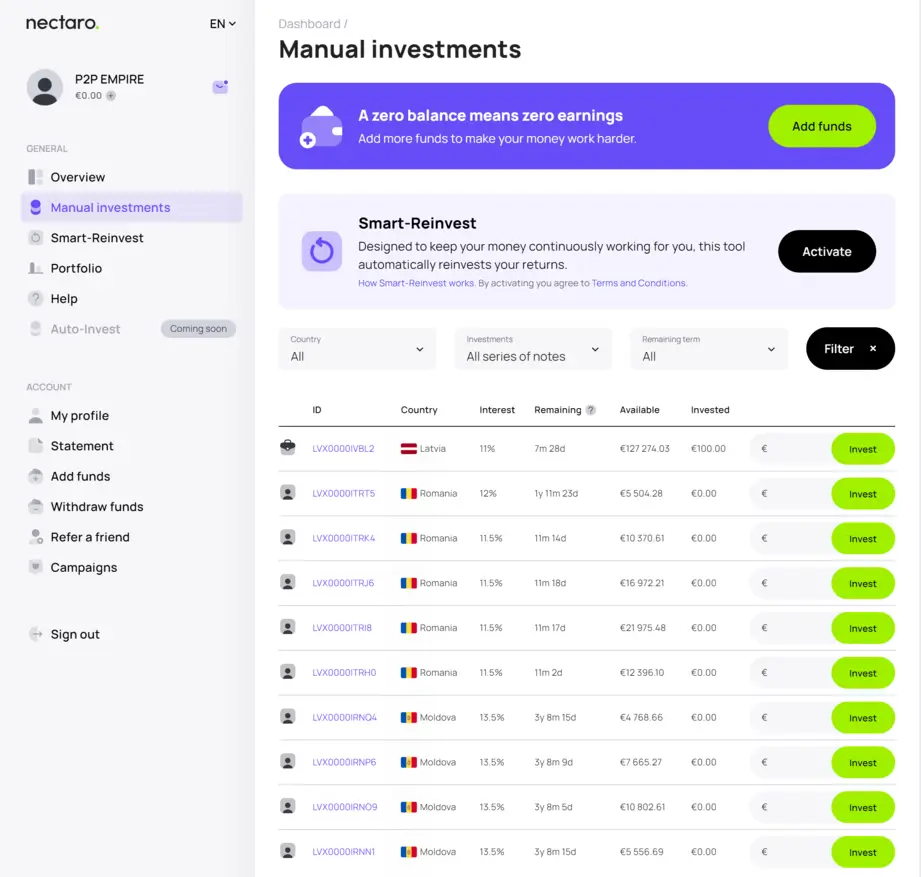

Über den Primärmarkt kannst du manuell in einzelne Kredite investieren und nach Herkunftsland, Laufzeit und Zinssatz filtern.

Hast du passende Kredite ausgewählt, gibst du den gewünschten Betrag ein und bestätigst — deine Mittel werden den gewählten Schuldverschreibungen sofort zugeordnet.

Auto-Invest

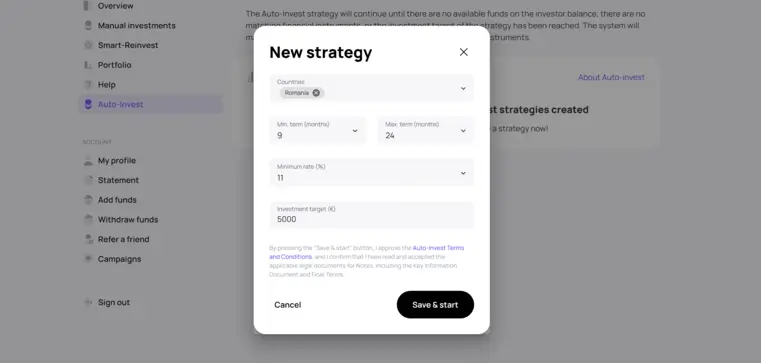

Das Auto-Invest-Tool automatisiert die Zuteilung freier Mittel nach vordefinierten Kriterien. Du kannst Länder (Rumänien, Moldau, Lettland), Mindest- und Höchstlaufzeiten, Zinsschwellen sowie ein Gesamtinvestitionsziel festlegen.

Es können bis zu drei separate Auto-Invest-Strategien gleichzeitig laufen, jeweils mindestens einmal täglich ausgeführt. Die Einzelinvestition pro Schuldverschreibung liegt zwischen 10 € und 250 €. Wer mehr Kontrolle über den Betrag pro Note möchte, greift besser zur manuellen Investition.

Auto-Invest garantiert keine gleichmäßige Diversifizierung — das Tool spart Zeit, ersetzt aber keine aktive Portfoliosteuerung. Alle Auto-Invest-Positionen werden bis zur Fälligkeit gehalten; ein vorzeitiger Ausstieg ist nicht möglich.

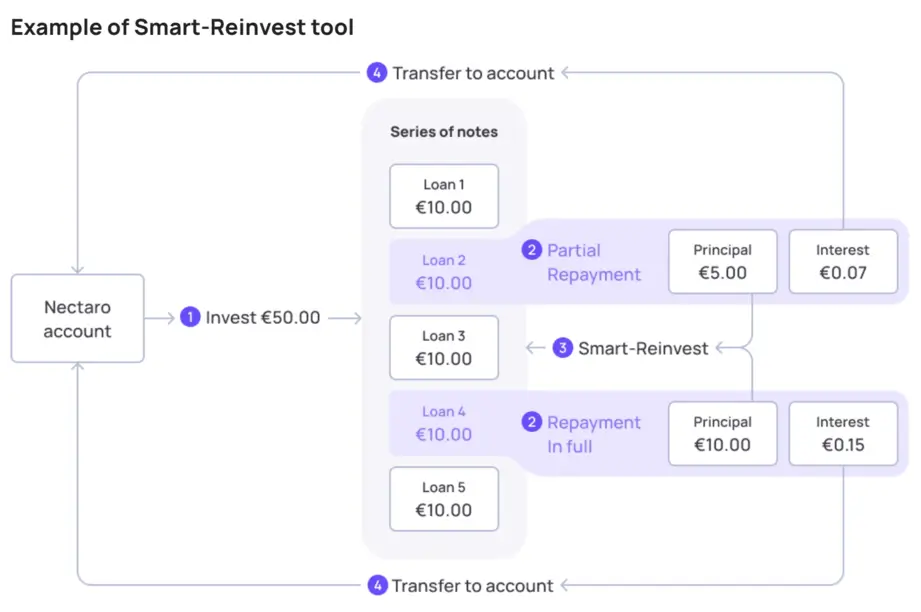

Smart-Reinvest

Das Smart-Reinvest-Tool reinvestiert zurückgezahltes Kapital automatisch in dieselbe Schuldverschreibungsserie, wenn ein Kreditnehmer vorzeitig tilgt. Sind in der betreffenden Serie keine Investitionsmöglichkeiten verfügbar, wird das Kapital einfach deinem Nectaro-Konto gutgeschrieben.

Ein Beispiel: Du investierst 50 € in eine Serie aus fünf Krediten, gleichmäßig verteilt. Zwei Kredite werden zurückgezahlt — einer vollständig, einer teilweise. Smart-Reinvest erfasst das zurückgezahlte Kapital (z. B. 15 €) und verteilt es auf die verbleibenden offenen Kredite der Serie. Zinsen werden direkt deinem Konto gutgeschrieben.

Der Hauptvorteil: Du musst zinsloses Guthaben nicht aktiv überwachen. Smart-Reinvest ist standardmäßig deaktiviert und kann in den Kontoeinstellungen jederzeit aktiviert werden.

Liquidität

Nectaro bietet keinen Sekundärmarkt. Gebundenes Kapital bleibt bis zur Fälligkeit investiert — allerdings fließen durch die Kreditlinienstruktur typischerweise 50–70 % der Mittel innerhalb von 12 Monaten zurück, bis zu 40 % bereits in den ersten sechs Monaten.

Wer Liquidität priorisiert, sollte Plattformen mit Sekundärmarkt in Betracht ziehen. Wer bereit ist, Kapital längerfristig zu binden, findet bei Nectaro attraktive Renditen ohne den Cash-Drag, der auf etablierten Plattformen wie PeerBerry, Esketit oder Robocash häufig auftritt.

Kundenservice

Nectaro ist eine kleinere Plattform — erwarte nicht die gleiche Reaktionsgeschwindigkeit wie bei einem Mintos oder PeerBerry. Der Support läuft per E-Mail über support@nectaro.eu, Antworten können etwas dauern.

Alternativ kannst du dem offiziellen Telegram-Kanal von Nectaro beitreten, um Updates zu erhalten und dich mit der Community auszutauschen.

Nectaro Alternativen

Nectaro eignet sich am besten für Anleger, die längere Kapitalbindungen und ein höheres Risikoprofil akzeptieren. Wer sein P2P-Portfolio breiter aufstellen möchte, sollte diese drei Alternativen prüfen:

Indemo

Indemo ist eine regulierte Investmentplattform mit Fokus auf diskontierte, ausgefallene hypothekenbesicherte Kredite aus Spanien — mit einer durchschnittlich erwarteten Rendite von 15,1 % p. a. Trotz fehlendem Sekundärmarkt waren die bisherigen Ergebnisse überzeugend. Mehr dazu in unseren Indemo-Erfahrungen.

Fintown

Fintown ist eine tschechische Plattform für Investitionen in vermietete Immobilien, betrieben von der Vihorev Group — einem bekannten Prager Immobilienentwickler. Die durch laufende Mieteinnahmen abgesicherten Renditen bieten ein geringeres Risiko als Verbraucher- oder Kurzzeitkredite. Details in unseren Fintown-Erfahrungen.

Income Marketplace

Income Marketplace ist eine estnische Plattform mit einem breiten Angebot an hochverzinslichen Krediten aus Estland, Bulgarien, Indonesien und Spanien — eine solide Option für geografische Diversifizierung. Mehr dazu in unseren Income Marketplace-Erfahrungen.