Indemo Erfahrungen: Zusammenfassung

Indemo ist eine der auffälligsten Plattformen in der P2P-Branche. Das Unternehmen bietet Investments in besicherte, rabattierte, notleidende Kredite aus Spanien mit einer angestrebten Rendite von 15,1 % p. a. an.

Obwohl die Liquidität begrenzt ist, können Indemos Angebote für Anleger, die bereit sind, ihr Kapital etwa zwei Jahre zu binden, ein attraktives Verhältnis von Chance und Risiko bieten.

Die wichtigsten Erkenntnisse aus unseren Indemo Erfahrungen:

- Einzigartiges Produkt im Markt

- Regulierte Plattform und Partner

- Benutzerfreundliche Oberfläche

- Solider rechtlicher Rahmen im Vergleich zu Mitbewerbern

Wenn du risikoadjustiert hohe Erträge anstrebst, sollte Indemo auf deiner Liste aktiver P2P-Plattformen stehen.

Bereit für renditestarke Anlagen mit Immobilienbesicherung?

Was ist Indemo?

Indemo ist ein reguliertes Investmentunternehmen mit Sitz in Lettland, das sich auf Investments in rabattierte Forderungen spezialisiert hat, insbesondere notleidende, hypothekenbesicherte Kredite aus Spanien.

Diese Forderungen werden von spanischen Banken mit Abschlag gekauft und später zum Marktwert realisiert, wodurch Anleger an der Gewinnverteilung teilhaben können.

Indemo wirbt mit einer erwarteten Rendite von 15,1 % bei einer Mindestlaufzeit von 24 Monaten und bietet damit eine potenziell renditestarke Möglichkeit, die durch Immobilien besichert ist.

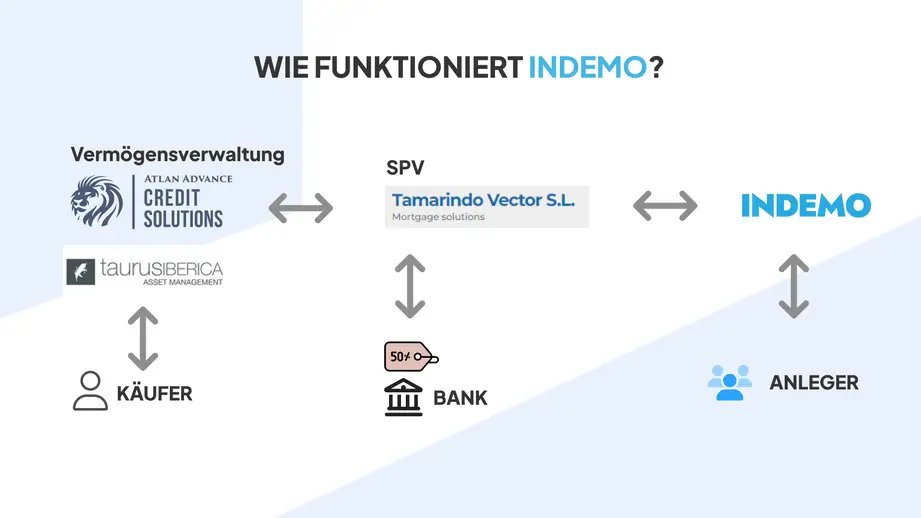

Indemo arbeitet in Spanien mit Zweckgesellschaften (z. B. Tamarindo Vector S.L.) zusammen, die rabattierte Forderungen von spanischen Banken erwerben. Tamarindo kooperiert mit Vermögensverwaltern wie Atlan Advance und Taurus Ibérica, die die Forderungen sorgfältig auswählen.

Nach dem Ankauf übergeben die Zweckgesellschaften den Forderungseinzug an spezialisierte Servicedienstleister. Zur Refinanzierung werden Teile der Forderungen über Schuldverschreibungen auf Indemo platziert.

Anleger auf Indemo können in diese Schuldverschreibungen investieren. Wird eine Forderung eingezogen, wird der Gewinn im Verhältnis 50:50 zwischen der Zweckgesellschaft (z. B. Tamarindo Vector) und den Anlegern aufgeteilt.

Vorteile

- In Lettland reguliert

- Sehr benutzerfreundliche Plattform

- Einzige Plattform mit besicherten, rabattierten Forderungen als Anlageklasse

- Derzeit keine Gebühren für Anleger

- Hohe potenzielle Verzinsung

- Klares, fokussiertes Konzept

Nachteile

- Kein monatlicher Zahlungsfluss

- Keine Liquidität (derzeit kein Sekundärmarkt)

- Begrenzte öffentliche Informationen zu einzelnen Partnern

Möchtest du sehen, wie Indemo funktioniert? Schau dir unser Video zu den Indemo Erfahrungen an.

Unsere Meinung zu Indemo

Indemo bringt einen frischen, differenzierten Ansatz in den P2P-Markt, indem die Plattform sich auf rabattierte, hypothekenbesicherte Forderungen aus Spanien konzentriert. Diese Nische wird derzeit von keiner anderen Plattform bedient.

Im Unterschied zu Plattformen wie Esketit, die über Spanda Capital in unbesicherte rabattierte Forderungen investieren, fokussiert Indemo ausschließlich auf durch Immobilien besicherte Forderungen und bietet damit eine stärkere Besicherung.

Die Plattform nennt eine Zielrendite von 15,1 % p. a. Bisher übertraf die Entwicklung die Erwartungen: 11 abgeschlossene Investments erzielten im Schnitt 23 % bei einer durchschnittlichen Einzugsdauer von 13,6 Monaten (Bandbreite: 6 bis 21 Monate).

Die Renditen variierten deutlich, von 15,1 % bis zu 118 % p. a. Solche Ausreißer nach oben lassen sich mit wachsendem Volumen erfahrungsgemäß schwer über längere Zeit halten.

Die Oberfläche ist intuitiv; Struktur und Abläufe – inklusive der Echtzeit-Verfolgung des Einzugsfortschritts – sorgen für Transparenz, die vielen Plattformen fehlt. Anleger müssen jedoch eine Laufzeit von rund 24 Monaten und den Verzicht auf laufende Auszahlungen akzeptieren.

Indemos Ziel, das Portfolio bis Ende 2025 auf 25 Mio. € auszuweiten, ist ohne Sekundärmarkt und breitere Diversifikation anspruchsvoll. Wir schätzen, dass es zwei bis drei Jahre dauern könnte, bis die Plattform eine nennenswerte Profitabilität erreicht.

Fazit: Indemo kann für erfahrene Anleger interessant sein, die langfristige, renditestarke und immobilienbesicherte Gelegenheiten suchen. Geduld, Risikotoleranz und Vertrauen in die Unternehmensführung sind jedoch unerlässlich.

Wie sich Indemo in unserem persönlichen P2P-Portfolio schlägt, inklusive jährlicher Renditen, Haltedauern und Allokation, findest du hier.

Bist du bereits Investor oder planst du, in Indemo zu investieren? In diesem Podcast erfährst du, was Investoren 2026 von der Plattform erwarten können.

Indemo Aktionscode

Sichere dir bis zum 30. April 2026 eine Treueprämie von bis zu 5,5 % auf deine Investments, wenn du dich über unseren Partnerlink registrierst.

- Ab 250 €: Treueprämie 2,5 % + 0,5 % Bonus für neue Investoren

- 1.500 € bis 4.999 €: Treueprämie 4 % + 0,5 % Bonus für neue Investoren

- Ab 5.000 €: sofortige Treueprämie 5 % + 0,5 % Bonus für neue Investoren

Ob du dein Portfolio ausbaust oder erstmals investierst – eine gute Gelegenheit, deine Rendite zu erhöhen.

Details findest du auf unserer Seite zum Indemo Aktionscode.

Voraussetzungen

Die Registrierung bei Indemo dauert in der Regel mindestens 15 Minuten. Du kannst dich als Privatperson oder Unternehmen anmelden. Nachfolgend die Schritte für Privatanleger.

Bitte beachte: Indemo akzeptiert keine Anleger aus dem Vereinigten Königreich, da die EU-Lizenz dort nicht gültig ist. Zudem sind Nutzer aus Bulgarien und Kroatien vorübergehend ausgeschlossen, da beide Länder aufgrund erheblicher AML/KYC-Mängel auf der FATF-Grauen Liste stehen.

Während der Anmeldung gibst du Name, E-Mail-Adresse, Wohnsitzland und ggf. den Aktionscode P2PEMPIRE an.

Nach Bestätigung deiner E-Mail ergänzt du Angaben zu Geburtsland, aktueller Adresse, Steuerdaten und ob du politisch exponiert bist.

Anschließend folgen Nachhaltigkeits- und Eignungsfragen zu Anlageerfahrung und Finanzen.

Zum Schluss verifizierst du deine Identität über den Dienstleister Veriff. Du scannst einen QR-Code, lädst ein Ausweisdokument und ein Selfie hoch.

Das Indemo-Team prüft deine Angaben und aktiviert dein Konto – meist innerhalb weniger Stunden.

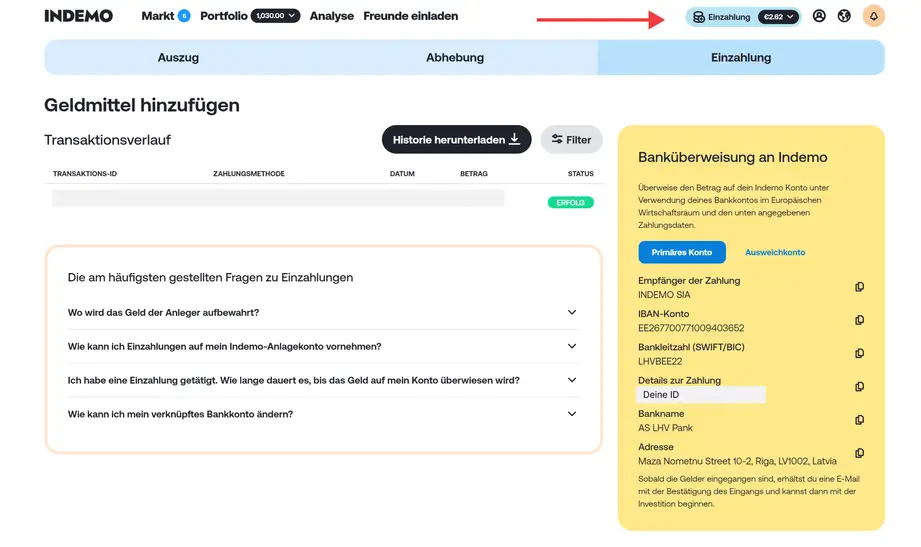

Nach der Aktivierung kannst du Geld auf dein Investmentkonto überweisen. Bitte nur von einem Bankkonto im Europäischen Wirtschaftsraum, das auf deinen Namen läuft.

Die Einzahlungsinformationen findest du oben rechts unter „Geld hinzufügen“.

Achte auf die korrekten Zahlungsdaten, damit deine Überweisung richtig zugeordnet wird. Ein- und Auszahlungen werden üblicherweise innerhalb eines Geschäftstags bearbeitet. Nach der ersten Überweisung erscheinen spätere Einzahlungen in der Regel sofort im Konto.

Achte auf die korrekten Zahlungsdaten, damit deine Überweisung richtig zugeordnet wird. Ein- und Auszahlungen werden üblicherweise innerhalb eines Geschäftstags bearbeitet. Nach der ersten Überweisung erscheinen spätere Einzahlungen in der Regel sofort im Konto.

Indemo akzeptiert nur Anleger ab 18 Jahren mit Wohnsitz in der EU/EWR.

Aktiviere die Zwei-Faktor-Authentifizierung (2FA) in den Einstellungen, um die Sicherheit deines Kontos zu erhöhen.

Risiko & Rendite

Investitionen auf P2P- und Crowdfunding-Plattformen sind mit Risiken verbunden. Du solltest verstehen, wie sich diese auf dein Portfolio auswirken.

Indemo bietet derzeit Investments in notleidende, hypothekenbesicherte Forderungen aus Spanien an. Wichtige Risikofelder im Überblick:

- Plattformrisiko

- Kreditanbahnerrisiko

- Marktrisiko

Plattformrisiko

Indemo startete Ende 2023. Trotz kurzer Historie verwaltet die Plattform bereits knapp 4 Mio. € – ein solider Beginn.

Das Ziel, bis Ende 2025 auf 25 Mio. € zu wachsen, ist ambitioniert. Ohne Sekundärmarkt und bei begrenzter Liquidität bleibt die Umsetzung anspruchsvoll.

Aus unserer Sicht wäre langfristige Profitabilität realistischer, wenn das Portfolio mittelfristig deutlich über 25 Mio. € hinauswächst. Viele junge Unternehmen im Bereich Finanztechnologie benötigen mehrere Jahre, bis tragfähige Größenordnungen erreicht sind – vor allem, wenn die Entwicklung stark von externem Kapital und Anlegerzuflüssen abhängt.

Bisher hat Indemo 1,53 Mio. € Eigenkapital eingeworben – ein Zeichen für Interesse auf Investorenseite. Nachhaltiges Wachstum hängt jedoch von stabilen Einzugsquoten, verlässlicher Abwicklung und zunehmendem Vertrauen ab.

Kernrisiko bleibt die Fähigkeit, Betrieb und Portfolio auch in schwächeren Phasen zu steuern – etwa bei sinkenden Einzugsquoten oder nachlassenden Zuflüssen.

Kreditanbahnerrisiko

Indemo agiert als Vermittler zwischen Anlegern und Forderungslieferanten und listet die Investments in Form von Schuldverschreibungen.

Die Qualität des Portfolios hängt von den Partnern ab, die rabattierte Forderungen in Spanien erwerben, um sie werthaltig zu realisieren.

Indemo arbeitet u. a. mit Tamarindo Vector S.L. (Zweckgesellschaft) zusammen, die Hypothekentitel hält.

Tamarindo Vector ist bei der Bank von Spanien lizenziert (Prestamista inmobiliario) und bei der Generaldirektion für Verbraucherangelegenheiten für Kreditvertrags- und Vermittlungsdienste registriert.

Wesentliche Risiken auf Ebene der Kreditanbahner:

- Verlustbringender Betrieb: etwa durch starken Wettbewerb, höhere Einzugskosten oder schrumpfende Portfolios.

- Makroeinflüsse: Rezession, Krieg, Naturereignisse, Pandemien.

- Lizenzrisiko: Entzug der Kreditvergabelizenz würde den Betrieb stoppen.

- Konto-/Sanktionsrisiken: AML/KYC-Verstöße, Sanktionen oder Insolvenz können Konten einfrieren.

- Zahlungsverkehr: Verlust des Zugangs zu Korrespondenzbanken.

- Notfallplanung: fehlende Backup-Dienstleister gefährden den Einzug.

- Vertragsverstöße: Übertragung/Verpfändung von Hypotheken bzw. Forderungen an Dritte.

- Insolvenz: Ausfall des Kreditanbahners stört die Abwicklung.

Wir haben den Finanzbericht 2023 von Tamarindo geprüft (hier einsehbar): Tamarindo Vector war 2023 profitabel.

Tamarindo arbeitet eng mit Atlan Advance und Taurus Ibérica zusammen. Diese Firmen übernehmen gründliche Prüfungen, Auswahl, Bewertung und Forderungsmanagement.

Atlan Advance verwaltet laut Website ein Portfolio von über 55 Mio. € und ist seit mehr als zehn Jahren aktiv; zudem als Immobilienkreditvermittler bei der Bank von Spanien registriert. Indemo gibt an, dass Taurus Ibérica über 5.000 Vermögenswerte im Wert von 500 Mio. € betreut. Eine unabhängige zentrale Datenbank zur Überprüfung dieser Zahlen existiert öffentlich nicht.

Vermögensverwaltungs- und Servicedienstleistungen

Das Kreditanbahnerrisiko hängt eng mit der Qualität der Vermögensverwaltung und des Servicings zusammen.

Die Partner führen Scoring und gründliche Prüfungen durch und wählen nur geeignete Forderungen aus. Üblicherweise schaffen es rund 10 % der geprüften Forderungen ins Portfolio.

Diese Forderungen werden zu Schuldverschreibungen gebündelt und auf Indemo zusammen mit Kennzahlen wie Preis-zu-Wert-Quote (PTV) und Preis-zu-Schuld-Quote (PTD) gelistet.

Indemos Basisprospekt nennt u. a. folgende Risikoquellen:

- Grenzen der Prüfung: unvollständige, fehlerhafte oder veraltete Informationen.

- Bewertungsgrenzen: unvollständige/alte Gutachten oder ungeeignete Methoden.

- Makrolage: fallende Immobilienpreise oder geringere Liquidität.

- Exit-Risiken: veränderte Vergleichsmöglichkeiten mit Schuldnern.

- Vollstreckung & Einzug: geringere Erlöse, höhere Kosten, Zuteilungen an andere Gläubiger.

- Hypothekenvollstreckung: sinkende Sicherheitenwerte erschweren den Einzug.

Unterm Strich gibt es zahlreiche Risiken. Der rechtliche Rahmen ist robust, dennoch sollten Anleger diese Punkte verstehen und akzeptieren, bevor sie Kapital binden.

Risikominderung

Indemo filtert streng: Nur hochwertige, gut dokumentierte und besicherte Forderungen werden gelistet.

Filterkriterien:

- Besicherung: ausschließlich fertiggestellte Wohnimmobilien (Wohnungen, Reihenhäuser, Villen). Bau-/Entwicklungsprojekte sind ausgeschlossen.

- Lage: Fokus auf liquiden, stabilen Regionen Spaniens, vor allem Großstädte und gefragte Küstenlagen im mittleren Preissegment.

- Kennzahlen: verbindliche Schwellen für PTV und PTD; aktuelles offizielles Bewertungsgutachten ist Pflicht.

Wichtiges Sicherheitsmerkmal: Die Zweckgesellschaft (z. B. Tamarindo Vector) kauft die Forderungen zunächst auf eigene Rechnung und platziert sie erst danach über Schuldverschreibungen. Dies reduziert Ausführungsrisiken und ermöglicht Investments in Forderungen verschiedener Einzugsstadien.

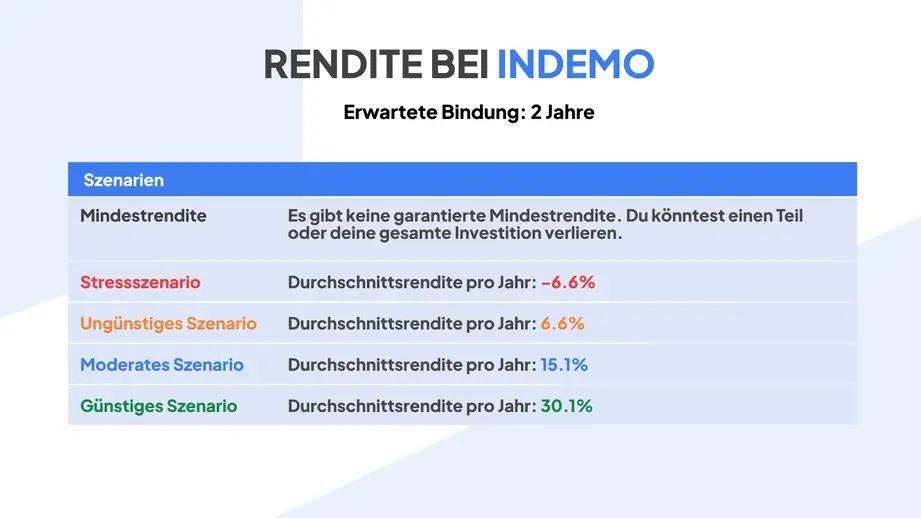

Performance-Szenarien

Laut den wesentlichen Anlegerinformationen hängt die Rendite bei rabattierten, besicherten Forderungen von mehreren Faktoren ab. Die folgenden Szenarien basieren beispielhaft auf durchschnittlichen PTV/PTD-Quoten von 62 %.

Stresstest: Einzug scheitert, Immobilien werden nach 3,5 Jahren mit 44,3 % Preisrückgang veräußert (Spitzenrückgang 2008–2014). Steuern, Gebühren und Provisionen enthalten.

Ungünstig: Verkauf nach zwei Jahren bei Auktion 15 % unter Taxwert, inklusive Steuern/Gebühren.

Moderat: außergerichtliche Einigung, Schuldner zahlt 90 % innerhalb von 18 Monaten.

Günstig: außergerichtliche Einigung, 90 % Rückzahlung innerhalb von 9 Monaten.

Indemo kommuniziert Renditen, die am moderaten Szenario ausgerichtet sind. Damit die Plattform ihre Ziele erreicht, muss sie Ergebnisse in diesem Korridor verlässlich liefern.

Hohe Renditen

Anleger können zwei Strategien verfolgen, mit unterschiedlichen Profilen bei Rendite und Liquidität:

- Frühe Einzugsphase: niedrigere PTV (höherer Abschlag), potenziell sehr hohe Renditen bei früher Einigung, dafür längere Haltedauer und bis auf Weiteres geringe Liquidität.

- Späte Einzugsphase: höhere PTV, dafür kürzere Zeit bis zum Einzug; geeignet für Anleger mit Wunsch nach schnelleren Rückflüssen.

In beiden Fällen profitieren Anleger von deutlichen Abschlägen auf immobilienbesicherte Forderungen. Je nach Einzugsdauer lagen die Renditen laut Indemo in der Vergangenheit zwischen 15 % und 35 %.

Das zentrale Risiko ist die Zeit: Der Einzug kann Monate bis Jahre dauern. Wer Geduld mitbringt, findet hier eines der renditestärkeren Segmente im P2P-Bereich.

20.000 € Schutzsystem

Indemo SIA ist Mitglied des nationalen Anlegerentschädigungssystems gemäß EU-Richtlinie 97/9/EG. Es entschädigt, wenn Indemo SIA Finanzinstrumente oder Kundengelder nicht zurückgeben kann. Die Höchstentschädigung beträgt 90 % des Nettoverlustes, gedeckelt auf 20.000 €.

Wichtig: Dies ist keine Rückkauf- oder Gruppengarantie. Bei markt- oder kreditanbahnerbedingten Ausfällen greift dieser Schutz nicht automatisch.

Steuern

Da übertragbare Wertpapiere (Schuldverschreibungen) angeboten werden, behält Indemo als Schuldner der Quellensteuer Beträge bei privaten Anlegern ein.

Für in der EU/EWR ansässige Steuerpflichtige beträgt der Standardsatz 5 %, sofern kein Doppelbesteuerungsabkommen eine Reduktion vorsieht (z. B. 0 % in Litauen). Bei Investments über Kapitalgesellschaften beträgt der Quellensteuersatz 0 %.

Zusätzliche Nachweise sind nicht erforderlich; die Angaben aus dem Registrierungsprozess genügen. Als MiFID-reguliertes Investmentunternehmen stellt Indemo einen Steuerreport zur Verfügung, der die Anrechnung im Heimatland erleichtert.

Ist Indemo sicher?

Die Sicherheit hängt u. a. von der Unternehmensführung, der Transparenz und dem rechtlichen Rahmen ab.

Wer führt das Team?

Indemo wird von Geschäftsführer (CEO) Sergejs Viskovskis geleitet, einem Juristen mit Stationen bei der Rietumu Bank und Mintos.

Zum Gründungsteam gehören außerdem Daniels Zirjakovs, Aleksandr Volosins und Pavels Pochtarenko. Aleksandr und Pavels arbeiteten zuvor gemeinsam bei der Rietumu Bank. Zudem sind Aleksandr, Pavels und Daniels Miteigentümer der Beratungsfirma KBL Solutions.

Daniels ist außerdem Ratsmitglied bei Aquarium Investments, einem der Anteilseigner von Indemo, was die Verbindung zusätzlich stärkt.

Mehr Einblicke bietet unser Onboarding-Gespräch – klicke auf das Bild, um das Video zu starten.

Wem gehört die Plattform?

Die Plattform wurde von den genannten Personen mitgegründet. Wir identifizierten 24 Anteilseigner, darunter Ilya Hagins (auch Direktor bei Atlan und Tamarindo). Weitere Anteilseigner sind u. a. Andrzej Pawlow, AS „Aquarium Investments“, Vairis Dmitrievs. Die vollständige Liste findest du hier.

Gibt es auffällige Allgemeine Geschäftsbedingungen?

Unsere Prüfung ergab keine problematischen Klauseln. Risiken sind in den wesentlichen Anlegerinformationen und im Prospekt klar beschrieben.

Verwahrung von Geldern

Laut AGB trennt Indemo Anlegergelder von Betriebsmitteln und verwahrt sie auf Konten der LHV Bank und der Rietumu Bank.

Änderungen

Indemo kann Verwaltungsgebühren einführen. Änderungen werden zehn Kalendertage im Voraus angekündigt.

Zugang zu Vertragsunterlagen

Bei manuellen Investments hast du Zugriff auf die Vertragsdokumente, darunter die Bedingungen der jeweiligen Schuldverschreibung.

Potenzielle Warnsignale

Aktuell sehen wir keine Warnsignale. Die Recherche zum Team ergab keine Hinweise auf unredliches Verhalten.

Benutzerfreundlichkeit

Das Team hinter Indemo hat viel Arbeit in die Verbesserung der Benutzerfreundlichkeit gesteckt, mit einem klaren Fokus auf Investitionen in rabattierte, hypothekenbesicherte Wertpapiere in Spanien.

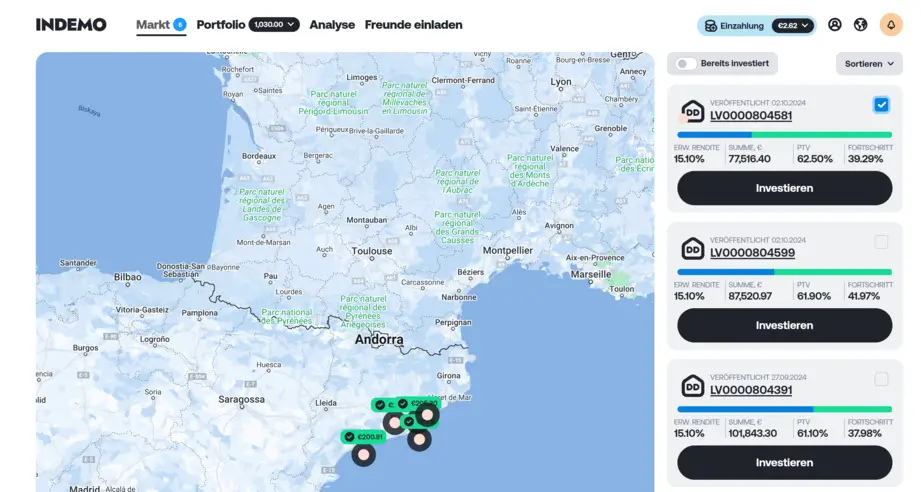

Nach dem Einloggen siehst du sofort die verfügbaren Schuldverschreibungen inklusive erwarteter Rendite, Schuldenschein-Betrag, Preis-Wert-Verhältnis und Fortschritt des Rückflusses. In der neuen Version kannst du die verfügbaren Schuldverschreibungen zudem nach deinen eigenen Kriterien filtern.

Mit dem Filter kannst du auswählen, ob du in frühere oder spätere rechtliche Phasen investieren möchtest. So hast du mehr Kontrolle über die potenzielle Rendite und die Liquidität deiner Anlagen.

Investitionen in frühere Phasen bedeuten in der Regel eine längere Kapitalbindung und geringere Liquidität. Spätere Phasen bringen meist geringere Renditen, sind dafür aber liquider.

Wenn du oben rechts in einer Schuldverschreibung auf das Häkchen-Symbol klickst, kannst du die rabattierten Hypotheken auf einer Karte sehen. Das gibt dir einen schnellen Überblick über die Standorte der Objekte.

Indemo konzentriert sich vor allem auf hypothekenbesicherte Wertpapiere in Küstenregionen und größeren Städten, da Immobilien dort in der Regel deutlich liquider sind als auf dem Land.

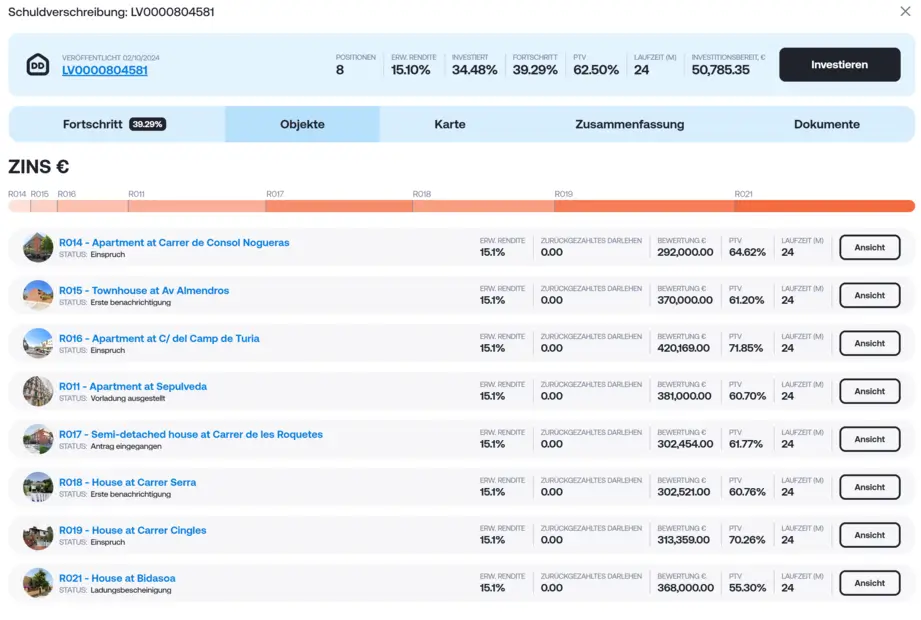

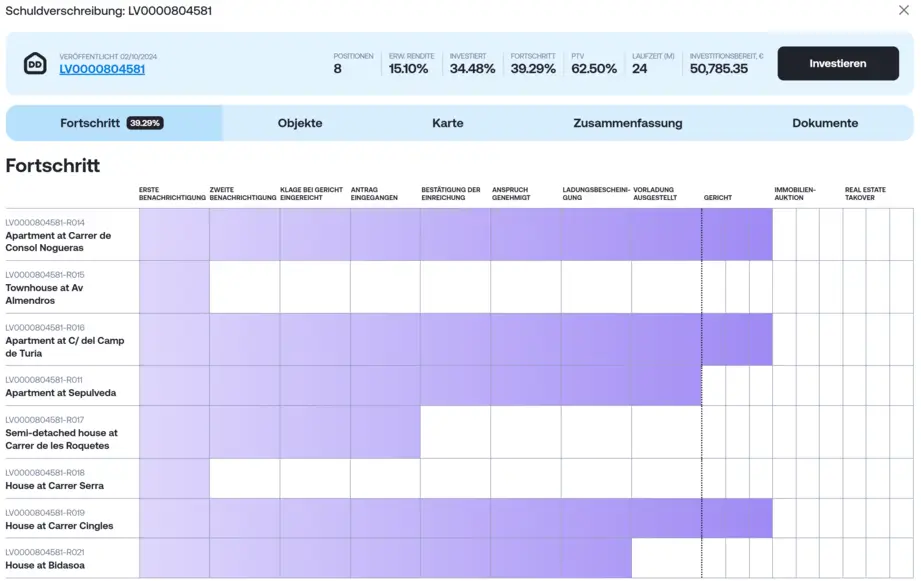

Wenn du auf die Schuldenschein-Nummer klickst, öffnet sich die Flow-Ansicht. Dort kannst du den rechtlichen Fortschritt der Kreditrückgewinnung verfolgen. Während früher eine Schuldverschreibung mehrere Kredite enthielt, bietet Indemo seit November 2025 ausschließlich Investments nach dem 1-Schuldenschein-1-Kredit-Prinzip an.

Je weiter der Rückgewinnungsprozess fortgeschritten ist, desto liquider wird dein Investment. Zwar gibt die Plattform eine Laufzeit von etwa 24 Monaten an, doch kann sich dein Kapital auch früher auszahlen, wenn die Forderung schneller verkauft wird.

Im Tab „Objekte“ findest du detailliertere Informationen zu den Immobilien, etwa das Preis-Wert-Verhältnis oder den aktuellen Status. Das orangefarbene Balkendiagramm zeigt, welcher Anteil der Forderung dieser Note zugeordnet ist.

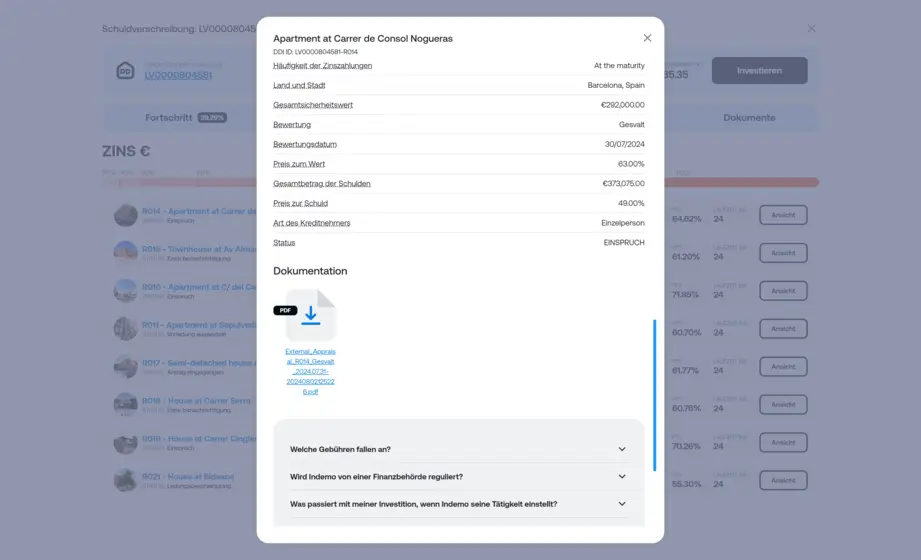

Du kannst auch auf einzelne Objekte klicken, um mehr darüber zu erfahren und die für alle gelisteten Immobilien angehängten Bewertungsberichte einzusehen.

Im REiter „Zusammenfassung“ findest du zusätzliche Informationen zur jeweiligen Schuldverschreibung. Nach deiner Investition kannst du dein Portfolio im Bereich „Vermögenswerte“ in der Navigationsleiste überwachen.

Indemo Auto Invest

Indemo bietet eine Auto-Invest-Funktion, mit der du deine eigenen Kriterien festlegen kannst. Danach investiert die Plattform automatisch in passende Kredite.

Wenn du neu bei Indemo bist, empfehlen wir dir, zunächst manuell zu investieren, um dich mit den verfügbaren Optionen und Kreditarten vertraut zu machen.

Beachte, dass der Zugriff auf Auto Invest erst nach erfolgreichem Abschluss des Nachhaltigkeitstests freigeschaltet wird. Dafür musst du ein paar kurze Fragen zu deinem Anlagewissen und deinen Präferenzen beantworten.

Liquidität

Zum Zeitpunkt unseres Tests gibt es bei Indemo noch keinen Sekundärmarkt. Im Gespräch mit dem CEO wurde jedoch bestätigt, dass ein solcher Markt für die erste Jahreshälfte 2026 geplant ist.

Da die Rückgewinnung von Forderungen bei Indemo im Schnitt etwa zwei Jahre dauert, sollten Anleger ihr Kapital mittelfristig binden können. Im Gegenzug bietet die Plattform attraktive Renditen auf das eingesetzte Kapital.

Wichtig zu wissen: Sobald du investiert hast, kannst du dein Geld erst nach Abschluss der Rückgewinnung abziehen. Das kann je nach Fall von wenigen Monaten bis zu fünf Jahren dauern.

Support

In unserem Test erhielten wir auf Anfragen an die Geschäftsführung innerhalb von ein bis drei Geschäftstagen ausführliche Antworten.

Die Qualität des Supports bewerten wir als hoch. Im Live-Chat der Website sind je nach Anliegen Reaktionszeiten von Minuten bis wenigen Stunden üblich.

Indemo Alternativen

Indemo ist eine renditestarke, aber risikoreiche Option ohne laufende Zahlungen und mit längeren Anlagezeiträumen. Die Historie ist noch begrenzt. Zur Diversifikation können folgende Alternativen sinnvoll sein:

Fintown

Fintown bietet Investments in operative Mietobjekte in Prag. Anleger erhalten monatliche Mieteinnahmen; zusätzlich gibt es höher verzinste Entwicklerkredite der Vihorev Group. Fintown listet ausschließlich hauseigene Kredite und reduziert so externe Risiken, denen Anleger auf Marktplätzen wie EstateGuru ausgesetzt sein können. Details in unseren Fintown Erfahrungen.

InRento

InRento ist reguliert, mit einwandfreier Historie und monatlichen Mieteinnahmen. Die Plattform finanziert hypothekenbesicherte Kredite zur Sanierung und Verwaltung von Mietimmobilien in Litauen und Polen. Mehr dazu in unseren InRento Erfahrungen.

LANDE

LANDE ist eine lettische, regulierte Plattform für Agrarkredite, besichert durch Land, Ernte oder Maschinen. Für Anleger, die besicherte und höher verzinste Projekte suchen, ist LANDE eine solide Wahl. Mehr in unseren LANDE Erfahrungen.