Esketit Erfahrungen – Zusammenfassung

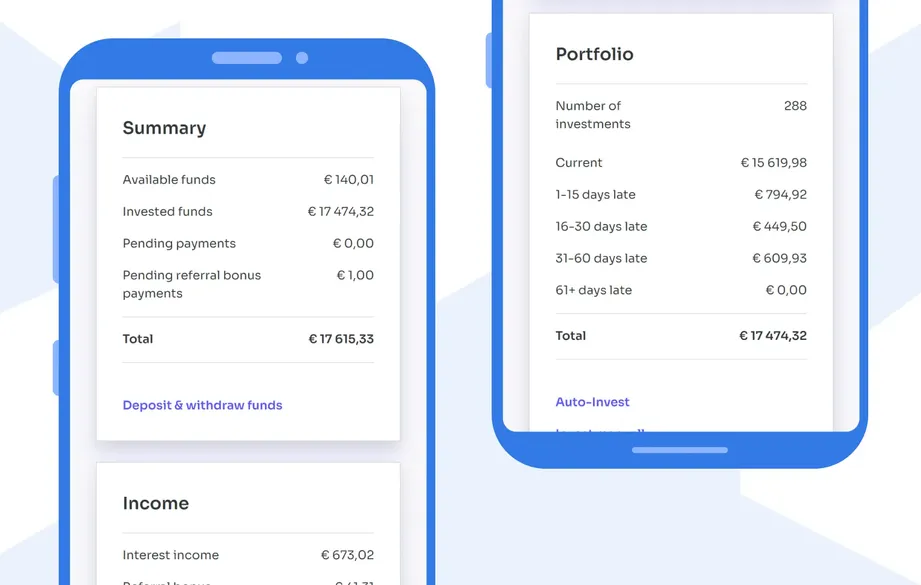

Esketit gilt weithin als eine der zuverlässigsten P2P-Plattformen in Europa und ermöglicht eine durchschnittliche Rendite von rund 11 %. Seit dem Start im Jahr 2020 hat die Plattform eine starke Portfolio-Performance mit nur wenigen Störungen vorweisen können.

Ein lange Zeit besonders geschätztes Merkmal von Esketit waren die automatisierten Investitionsstrategien. Unter normalen Marktbedingungen sorgten sie für schnelle Wiederanlage und eine vergleichsweise hohe Liquidität – ein echter Vorteil für viele Anleger.

Nach der Verlegung der Plattform nach Kroatien hat sich die Situation für einen Teil der Investoren jedoch spürbar verändert: Anleger, die weiterhin über die irische Gesellschaft investieren, haben keinen Zugang mehr zum Zweitmarkt und auch keine Sofortauszahlungs-Option. Dadurch ist das Kapital in den bestehenden, meist langfristigen Krediten gebunden, bis diese regulär zurückgezahlt werden.

Zusammen mit den laufenden Veränderungen in der Portfoliostruktur und dem Ausstieg der wichtigsten Partner Avafin und Money For Finance wird es für Anleger zunehmend wichtiger, die eigene Position zu überprüfen und das Chancen-Risiko-Verhältnis der verbleibenden Kreditanbahner sauber zu bewerten.

Die wichtigsten Erkenntnisse aus unseren Esketit-Erfahrungen:

- 60-tägige Rückkaufgarantie bei den meisten Krediten

- Höhere Zinssätze

- Betrieb und Management-Struktur mit Wurzeln in Lettland

Wenn du denkst, dass Esketit zu deiner Anlagestrategie passt, kannst du dich über unseren Link registrieren und dir einen Cashback-Bonus von 0,5 % sichern.

Bist du bereit, dein Geld für dich arbeiten zu lassen?

Was ist Esketit?

Esketit ist eine P2P-Plattform, die den Gründern der internationalen Kreditgruppe AvaFin (ehemals CreamFinance) gehört. Über Esketit kannst du hauptsächlich in Unternehmens- und ausgewählte Spezialkredite investieren – unter anderem aus Lettland, Spanien und den Vereinigten Arabischen Emiraten – mit einer durchschnittlichen Jahresrendite von etwa 11 %.

Lohnt sich eine Investition bei Esketit? Erfahre es in unserem ausführlichen Esketit Erfahrungsbericht.

Vorteile

- Zuverlässige Rückkaufgarantie

- Hohe Zinssätze

- Moderne P2P-Plattform

- Keine Gebühren

Nachteile

- Keine Regulierung

- Begrenztes Kreditangebot

- Eingeschränkte Finanzberichte für viele Kreditpartner

- Aktuell eingeschränkte Liquidität infolge des Umzugs nach Kroatien

Erfahre mehr über die jüngsten Ereignisse bei Esketit in unserem Video-Review.

Unsere Meinung zu Esketit

Esketit gehörte lange zu den verlässlichsten P2P-Plattformen Europas und hat sich bei vielen Anlegern einen starken Ruf erarbeitet – dank stabiler Performance, einfacher Bedienung und konstanter Erträge, selbst in Zeiten geopolitischer Unsicherheit.

Wir investieren seit April 2022 aktiv über Esketit und unsere Erfahrungen waren über weite Strecken positiv. Vor allem die Auto-Invest-Funktion hat unser Kapital in der Regel zügig investiert – mit nur kurzen Phasen von Cash Drag, abhängig von der Marktlage.

Die jüngsten Veränderungen erfordern allerdings eine deutlich kritischere Einordnung. Mit dem Wegfall von Avafin und Money For Finance hat Esketit zwei der aus Anlegersicht attraktivsten Kreditanbahner verloren. Avafin hatte über längere Zeit das überzeugendste Chancen-Risiko-Profil auf der Plattform, gestützt durch eine solide Historie und regelmäßige Berichte.

Das Ausscheiden dieser Partner hat das Gesamtangebot spürbar verändert. Die verbleibenden Kreditanbahner bringen derzeit einige Unklarheiten mit sich: Mojo Capital ist für externe Anleger vergleichsweise schwer zu durchleuchten, Spanda Capital befindet sich noch in einer Aufbau- und Skalierungsphase im spanischen Markt, und zu MDI Finance – das als Finanzierungsvehikel für den sri-lankischen Kreditgeber Loanme.lk fungiert – gibt es nur eine begrenzte finanzielle Transparenz.

Aus unserer Sicht ist es deshalb umso wichtiger, das aktuelle Kreditbuch aktiv zu prüfen und nicht automatisch von der bisherigen Esketit-Historie auf die Zukunft zu schließen.

Ein wichtiger Punkt: Esketit hat in der Vergangenheit gezeigt, dass Zusagen gegenüber Anlegern eingehalten werden. Gleichzeitig sollten Investoren berücksichtigen, dass die Liquidität der automatisierten Strategien je nach Marktsituation eingeschränkt sein kann – und dass ein Teil der Kreditanbahner Fintech-Unternehmen mit längeren Laufzeiten und einer begrenzten finanziellen Historie sind.

Wir gehen neue Investitionen bei Esketit mittlerweile mit mehr Vorsicht an. Langfristiges Vertrauen basiert nicht nur auf vergangener Performance, sondern vor allem auf Transparenz, nachvollziehbaren Strukturen und einem Portfolio, das auch in Stressphasen robust bleibt.

Unser aktuelles Esketit-Engagement kannst du auf unserer P2P-Portfolio-Seite einsehen.

Stand month year zählt Esketit weiterhin zu den ertragreicheren P2P-Plattformen Europas und unsere Kreditperformance ist bislang sehr gut.

Willst du auch ein passives Einkommen verdienen?

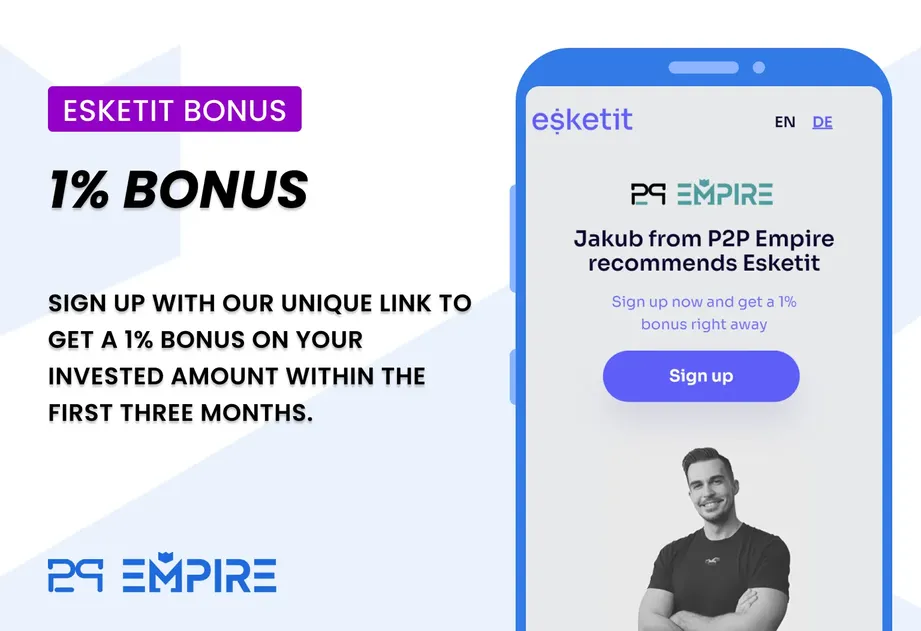

Esketit Bonus

Esketit bietet optional einen Esketit Promo-Code an, den du bei der Registrierung eingeben kannst. Das ist jedoch nicht notwendig, um von einem Bonus zu profitieren. Für unsere Leser auf P2P Empire haben wir eine Empfehlungsprämie von 0,5 % ausgehandelt.

Wenn du dich über unseren Link registrierst, erhältst du eine Prämie in Höhe von 0,5 % auf den Betrag, den du innerhalb der ersten 90 Tage nach deiner Anmeldung investierst.

Treuebonus

Wenn du größere Beträge investieren möchtest, kannst du zusätzlich vom Treueprogramm profitieren. Damit lässt sich deine Rendite – abhängig vom investierten Volumen – um bis zu +1 % p. a. erhöhen.

Ab einem Investment von mehr als 25.000 € erhältst du zusätzlich zu deiner Jahresrendite +0,5 % Zinsen. Bei mehr als 50.000 € bekommst du +1 % auf den Standardzinssatz.

Beachte, dass der Treuebonus nur für Investitionen bei diesen Kreditgebern gilt: MDI Finance, Spanda Capital und Mojo Capital.

Hol dir den Bonus bei Esketit!

Voraussetzungen

Um bei Esketit investieren zu können, musst du bestimmte Voraussetzungen erfüllen:

- Volljährig sein

- Den KYC-Prozess abschließen

- Deine Identität verifizieren

- Dein Bankkonto (IBAN) verifizieren

Einzahlungen in Euro sind je nach Bank in der Regel schnell verfügbar – bei Sofortüberweisung oft innerhalb weniger Minuten.

🧾 Zieht Esketit Steuern ab?

Esketit behält keine Quellensteuer auf deine Erträge ein. Du kannst jedoch in deinem Dashboard Steuer- und Ertragsberichte herunterladen und diese für deine Steuererklärung nutzen.

Gewinne aus P2P-Krediten gelten in Deutschland in der Regel als Kapitaleinkünfte und werden mit der Abgeltungssteuer von 25 % zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer besteuert.

Du gibst die Erträge in der Steuererklärung im Anhang KAP an, typischerweise im Abschnitt „Kapitalerträge, die nicht dem inländischen Steuerabzug unterlegen haben“.

Risiko & Rendite

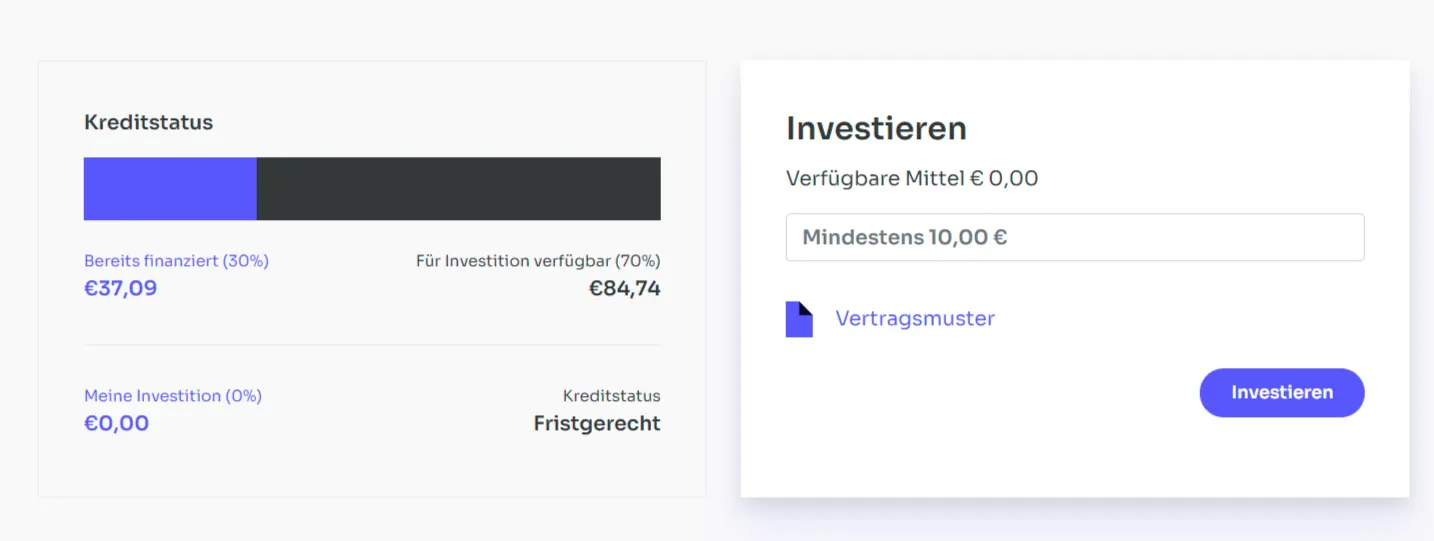

Investieren in Kredite ist nicht risikofrei. Es besteht immer die Möglichkeit, dass du dein Kapital teilweise oder vollständig verlierst. Esketit versucht, das Risiko über Strukturmechanismen wie die Rückkaufverpflichtung zu reduzieren.

Für die meisten Kredite auf der Plattform gilt eine 60-tägige Rückkaufgarantie.

Rückkaufverpflichtung

Das bedeutet: Der Kreditanbahner muss einen Kredit zurückkaufen, wenn der Kreditnehmer mehr als 60 Tage im Zahlungsverzug ist.

Wichtig ist dabei: Die Rückkaufgarantie ist nur so stark wie die Bonität des Kreditanbahners bzw. der unterstützenden Gruppe. Stand month year bieten folgende Anbieter bei Esketit diese Rückkaufverpflichtung:

| Originator | Zinsen | Kredittyp | Laufzeit |

|---|---|---|---|

| Credus Capital | 7 % | Hypothek | 36 Monate |

| Mojo Capital | 12 % | Business | 24 Monate |

| Spanda Capital | 10 % | Notleidende Kredite (Spanien) | 24 Monate |

| JMD Investments | 10 % | Business | 12–24 Monate |

| MDI Finance | 12 % | Business | 12–24 Monate |

Hinweis: Credus, Mojo, Spanda, MDI Finance und JMD gehören den Gründern bzw. dem Umfeld von Esketit/AvaFin. Zinszahlungen und Details können je nach Anbieter variieren.

Investieren in ausgefallene Kredite aus Spanien

Die Gründer von Esketit haben mit Spanda Capital ein Angebot aufgebaut, das Investitionen in notleidende Kreditportfolios in Spanien ermöglicht.

Auf Esketit bietet Spanda Capital eine 24-monatige Laufzeit mit einem Zinssatz von 12 % an. In den ersten sechs Monaten erhalten Anleger nur Zinszahlungen, danach erfolgt eine schrittweise Kapitalrückzahlung über die verbleibenden 18 Monate.

So funktioniert das Geschäftsmodell von Spanda Capital:

- Spanda Capital kauft ein Portfolio notleidender Kredite in Spanien mit einem Abschlag von 50–60 %.

- Ein Teil des Portfolios wird zur Eintreibung an ein Inkassobüro übergeben.

- Das Inkassobüro treibt die Forderungen ein und erhebt zusätzliche Gebühren.

- Nach Abzug einer Provision wird das eingetriebene Kapital inklusive Zinsen an die Anleger zurückgezahlt.

Da es in Spanien im Schnitt rund zwei Jahre dauern kann, ein notleidendes Portfolio einzutreiben, passt die 24-monatige Laufzeit grundsätzlich zur Logik des Modells. Du kannst entweder über eine automatische Strategie oder manuell im Erstmarkt investieren.

Dieses Modell ähnelt in Teilen der Struktur, die auch bei Indemo genutzt wird: Beide kaufen Forderungen mit Abschlag, arbeiten mit professionellen Inkassodienstleistern und zahlen Investoren Zinsen sowie eine planmäßige Kapitalrückführung.

Investieren in externe Kreditanbahner

Um das Angebot zu erweitern, hat Esketit begonnen, externe Kreditanbahner auf die Plattform zu holen. Ein Beispiel ist Aksioma 24, ein lettischer Anbieter von Hypothekendarlehen mit moderater Rendite und längerer Laufzeit.

Die Beleihungsauslaufquote (LTV) liegt je nach Kredit zwischen 45 % und 60 %. Zinsen werden in der Regel monatlich ausgezahlt, während die Tilgung häufig erst später startet und dann anteilig erfolgt.

Ist Esketit sicher?

Auch wenn Esketit seit Jahren ohne unmittelbare Kapitalverluste für Anleger betrieben wurde, gilt: Ein Investment auf einer P2P-Plattform ist immer mit Risiken verbunden. Entscheidend ist, ob du die Mechanismen und Gegenparteien verstehst – und ob das zu deiner Risikotoleranz passt.

Hier findest du Einblicke in unseren Besuch bei Esketit und bei der AvaFin-Gruppe in Riga.

Wer führt das Team?

Vitalijs Zalovs ist CEO von Esketit und verantwortet den operativen Betrieb der Plattform. Er hat zuvor mehrere Jahre bei Mintos als Produktmanager gearbeitet.

Wer besitzt die Plattform?

Esketit wurde von den Gründern der AvaFin Group ins Leben gerufen. Beide sind seit vielen Jahren im Kreditgeschäft aktiv, was grundsätzlich für Erfahrung in der Skalierung von Kreditportfolios spricht.

Prüfung der Allgemeinen Geschäftsbedingungen

Bevor du investierst, solltest du die AGB einer Plattform immer genau lesen. Dabei geht es nicht um Kleingedrucktes aus Prinzip, sondern um ganz praktische Fragen: Wie werden Gelder verwahrt, was passiert bei Änderungen, und welche Dokumente sind einsehbar?

Verwahrung von Mitteln

Bei Esketit erhältst du keine individuelle IBAN. Wenn du Geld einzahlen möchtest, überweist du es auf ein separates Bankkonto von Esketit. Laut AGB sollen Anlegergelder getrennt von den Plattformmitteln verwahrt werden.

Änderungen

Esketit kann die AGB grundsätzlich ändern und informiert über Anpassungen per E-Mail. In der Praxis solltest du solche E-Mails ernst nehmen, weil sie Auswirkungen auf Rechte, Prozesse und Liquidität haben können.

Zugang zu Kreditvereinbarungen

Einige Vereinbarungen sind erst nach Registrierung einsehbar. Nach der Anmeldung kannst du dir Kredit- und Abtretungsvereinbarungen typischerweise bei den jeweiligen Angeboten im Primärmarkt ansehen.

Potenzielle Warnhinweise

- Esketit kann die Geschäftsbedingungen jederzeit ändern

Benutzerfreundlichkeit

Esketit ist übersichtlich aufgebaut und lässt sich auch ohne lange Einarbeitung bedienen. Wer bereits auf anderen P2P-Plattformen investiert hat, findet sich in der Regel schnell zurecht.

Die Plattform bietet sowohl manuelle Investments im Primär- und Zweitmarkt als auch automatisierte Anlagefunktionen. Gerade für Anleger, die nicht jedes Angebot einzeln prüfen wollen, ist Auto-Invest ein wichtiger Baustein.

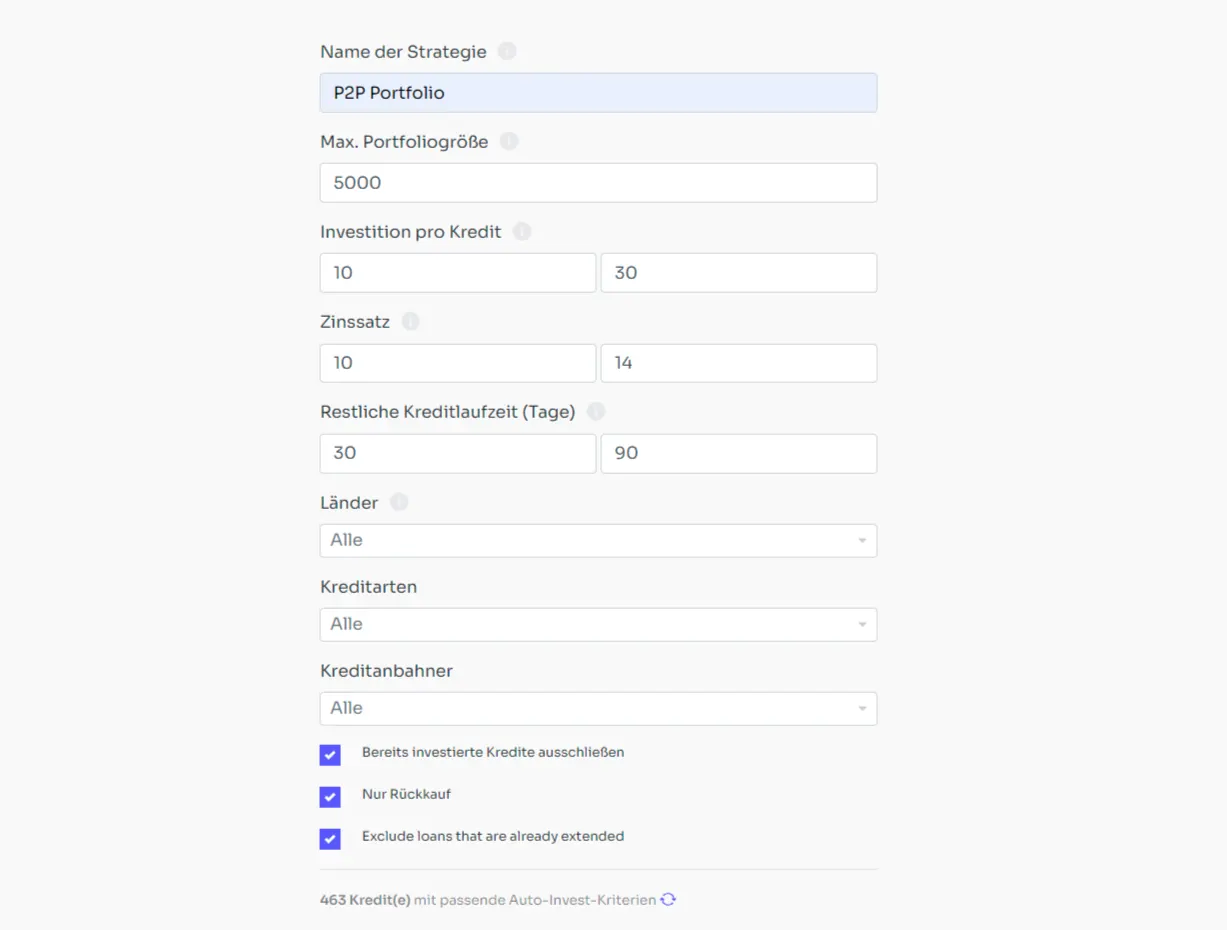

Auto-Invest

Mit Auto-Invest kannst du Parameter wie Kreditbetrag, Zinssatz, Laufzeit, Länder, Kreditarten und Kreditanbahner festlegen. Damit lässt sich dein Portfolio weitgehend automatisieren – ohne dass du täglich manuell investieren musst.

Beachte allerdings: Die Kreditverfügbarkeit und die tatsächlichen Diversifikationsmöglichkeiten können auf Esketit je nach Marktphase eingeschränkt sein.

Liquidität

Esketit bietet grundsätzlich einen Zweitmarkt, auf dem du Kredite vorzeitig verkaufen kannst. Wie schnell ein Verkauf klappt, hängt von der Nachfrage und deinem gewählten Abschlag bzw. Aufschlag ab. In ruhigen Marktphasen kann das innerhalb von Stunden bis wenigen Tagen funktionieren, in angespannten Phasen deutlich länger.

Wenn du schneller verkaufen willst, musst du häufig einen größeren Abschlag anbieten – was deine Rendite entsprechend reduziert.

Esketit Strategien

Zusätzlich gibt es vordefinierte Strategien, die eine Art „Sofortauszahlung“ ermöglichen sollen. Die Idee dahinter: Sobald du die Auszahlung aktivierst, wird dein Portfolio an andere Anleger verkauft, die dieselbe Strategie nutzen.

- Diversified Strategie: Verteilt deine Investitionen über die aktuell verfügbaren Kredite und Kreditanbahner.

Wichtig: Die „Sofortauszahlung“ funktioniert nur dann zuverlässig, wenn genügend andere Anleger aktiv dieselbe Strategie nutzen und in der Lage sind, dein Portfolio zu übernehmen. In Phasen, in denen viele Anleger gleichzeitig Liquidität wollen, kann es hier zu Verzögerungen kommen.

Hinweis: Die CreamFinance-Strategie ist nicht mehr verfügbar, weil die Avafin-Gruppe keine neuen Kredite mehr auf Esketit listet. Die Jordan-Strategie ist ebenfalls nicht mehr verfügbar, da Money For Finance die Plattform verlassen hat.

Support

Unsere Erfahrung mit dem Esketit-Support hat sich seit der Verlegung des Unternehmenssitzes nach Kroatien merklich verschlechtert. Die Antwortzeiten sind länger geworden und die Qualität der Antworten ist aus unserer Sicht uneinheitlicher.

Früher war Esketit für schnelle, hilfreiche Rückmeldungen bekannt – oft innerhalb eines Werktags – und das Management war über die offizielle Telegram-Gruppe sichtbar im Austausch mit Investoren. Dieses Niveau an Reaktionsfähigkeit und Transparenz hat in den letzten Monaten jedoch spürbar nachgelassen.

Esketit Alternativen

Esketit zählt zu den stärkeren P2P-Plattformen in year, daher ist die Zahl wirklich vergleichbarer Alternativen begrenzt. Wenn du jedoch Wert auf Diversifikation legst – sei es nach Kreditarten, Regionen oder Plattformstrukturen – könnten die folgenden Optionen für dich interessant sein.

Income Marketplace

Income Marketplace ist ein estnischer P2P-Marktplatz, der Investitionen in mehrere Kreditgesellschaften in Europa, Asien und Amerika ermöglicht.

Viele Kredite sind durch Rückkaufgarantien abgesichert, und einige Kreditgeber hinterlegen zusätzliche Sicherheiten, um das Investorenrisiko zu reduzieren. Je nach Angebot sind Renditen von bis zu 15 % p. a. möglich. Mehr dazu findest du in unserem Income Marketplace Erfahrungsbericht.

LANDE

LANDE ist eine lettische Plattform, die in landwirtschaftliche Kredite investierbar macht. Die Darlehen sind typischerweise durch Getreide, Versicherungen oder andere Sicherheiten gedeckt.

Der Hauptsitz befindet sich in Riga – nur wenige Minuten von Esketits historischem Umfeld entfernt. Wie Esketit hat auch LANDE eine überzeugende Historie beim Schutz der Anlegerinteressen. Wenn du in besicherte Kredite investieren möchtest, ist LANDE für viele Anleger eine der interessantesten Optionen. Lies dazu unseren LANDE Erfahrungsbericht.

Fintown

Fintown ist eine Plattform aus der Tschechischen Republik, die Investitionen in Mietimmobilien im Zentrum von Prag anbietet.

Je nach Projekt sind Renditen im Bereich von etwa 10 % bis 12 % p. a. möglich. Zinsen werden in der Regel monatlich ausgeschüttet, wodurch sich ein stetiger Cashflow ergeben kann. Mehr dazu findest du in unserem Fintown Erfahrungsbericht.