Monefit SmartSaver Erfahrungen — Zusammenfassung

Monefit SmartSaver ist ein Finanzierungskanal für die Creditstar-Kreditgruppe. Das Produkt wird als sparkontoähnlich vermarktet und bietet eine Jahresrendite von 7,5 % bis 10,52 %. Anleger können bis zu 1.000 € pro Monat sofort abheben. Größere Beträge werden innerhalb von 10 Werktagen bearbeitet.

Anders als ein reguliertes Sparkonto ist SmartSaver nicht reguliert. Creditstar entscheidet selbst, wie die Einlagen innerhalb der Gruppe eingesetzt werden. Der Anlegerschutz ist minimal.

Die wichtigsten Erkenntnisse aus unseren Monefit SmartSaver Erfahrungen:

- 7,5 % p. a. auf dem Flexiblen Konto, bis zu 10,52 % p. a. auf Vaults mit Haltefristen bis zu 24 Monaten

- 1.000 € Sofortauszahlung pro Monat, größere Beträge innerhalb von 10 Werktagen (nicht vertraglich zugesichert)

- Unreguliert, keine Rückkaufgarantie, keine Besicherung, keine Offenlegung auf Kreditebene

- SmartSaver-Anleger sind gegenüber Creditstar-Anleihegläubigern nachrangig

Was ist Monefit SmartSaver?

Monefit SmartSaver ist ein Anlageprodukt der Creditstar-Gruppe, das von Lendermarket unterstützt wird. Die Renditen erreichen je nach Haltefrist bis zu 10,52 % p. a. Dieser Erfahrungsbericht behandelt die Funktionsweise, die Eigenschaften und die Risiken, die Anleger vor einer Einlage verstehen sollten.

Vorteile

- Einfache Bedienung, schnelle Kontoeröffnung

- Fest beworbene Verzinsung

- Finanziert Creditstar, eine geprüfte internationale Kreditgruppe

- 1.000 € monatliche Sofortauszahlung verfügbar

Nachteile

- Keine Rückkaufgarantie, keine Besicherung, keine Gruppengarantie

- Volle Entscheidungsfreiheit über Mittelverwendung — klassische Blackbox-Struktur

- Nachrangige Position hinter Creditstar-Anleihegläubigern

- Unreguliert, AGB stark zugunsten des Betreibers

- Keine veröffentlichten Daten zum SmartSaver-Portfolio oder zur Kreditperformance

- 50 € Mindestauszahlung

Unsere Meinung zu Monefit

Monefit SmartSaver positioniert sich als Alternative zum klassischen Sparkonto, mit täglicher Liquidität und einem festen Zinssatz von 7,5 %. Strukturell ist es etwas anderes — ein unreguliertes, unbesichertes, nachrangiges Schuldprodukt eines Konsumkreditgebers, der in der Vergangenheit bereits Rückzahlungen an P2P-Anleger verzögert hat.

Creditstar ist ein realer, skalierter und geprüfter Kreditgeber. 2024 meldete die Gruppe einen Gewinn von 7,24 Mio. €, eine Eigenkapitalquote von 19,2 % und ein Bruttokreditportfolio von 414 Mio. €. Das sind in absoluten Zahlen solide Werte — doch der Trend darunter verschlechtert sich.

Der Gewinn fiel von 9,99 Mio. € im Jahr 2023 auf 7,24 Mio. € im Jahr 2024. Die Eigenkapitalrendite sank von 17,3 % auf 10,8 %. Entscheidender: Die Wertberichtigungen stiegen um 39,5 %, während die Zinserträge nur um 17,2 % zulegten. Die Gruppe wächst schneller als ihre Kreditqualität.

Auch die Verschuldung steigt. Die Nettoverschuldung im Verhältnis zum Eigenkapital kletterte von 3,6x auf 4,11x. Die Gesamtverbindlichkeiten erreichten 296,47 Mio. € bei 70,54 Mio. € Eigenkapital. Allein 2024 nahm Creditstar 76,15 Mio. € über P2P, 23,79 Mio. € über Anleihen und 20,30 Mio. € über Kredite auf. Die Abhängigkeit von externer Finanzierung ist hoch.

Das Produkt spricht passive Anleger an, die Rendite ohne Aufwand suchen. Wer Transparenz, Kapitalschutz oder eine vorrangige Position priorisiert, findet das bei SmartSaver nicht. Creditstars geprüfte Ergebnisse rechtfertigen höchstens eine kleine, vorsichtig dosierte Position — keine Kernposition.

Für wen ist dieses Produkt geeignet?

Monefit SmartSaver richtet sich an Anleger, die Rendite ohne Aufwand wollen — eine Liquiditätsreserve mit täglicher Zinsabgrenzung und monatlichen Teilausstiegen. Die Einfachheit ist das eigentliche Produkt.

Das verborgene Risiko ist allerdings hoch. Es gibt keine Rückkaufgarantie, keine Besicherung, keine Offenlegung auf Kreditebene und keine Regulierung.

Anleger sind gegenüber Creditstar-Anleihegläubigern nachrangig. Sie finanzieren einen Teil der Gruppenoperationen, der nicht offengelegt wird. Wir empfehlen SmartSaver als kleine Satellitenposition — maximal 5 %–10 % eines diversifizierten P2P-Portfolios. Und nur für Anleger, die verstehen, dass sie unbesicherte Exposure gegenüber einer einzigen Kreditgruppe aufbauen.

Was schiefgehen kann

- Nachrang gegenüber Creditstar-Anleihegläubigern. Creditstar gibt vorrangige Anleihen zu niedrigeren Zinsen aus, als es SmartSaver-Anlegern zahlt. In einem Restrukturierungsszenario werden Anleihegläubiger zuerst bedient. SmartSaver-Einleger stehen dahinter und haben keine Sicherheiten.

- Blackbox-Allokation. Monefit legt nicht offen, wie viel Kapital über SmartSaver eingesammelt wurde. Auch die Verteilung auf Creditstars acht Ländermärkte und die Kreditperformance bleiben unklar. Creditstars gesamte P2P-Verbindlichkeiten liegen bei 155,5 Mio. € — Anleger können ihren Anteil daran nicht identifizieren.

- Unbegrenzte Mittelaufnahme, kaum extern überprüfbar. SmartSaver nimmt Einlagen ohne sichtbare Obergrenze an. Seriöse Kreditmärkte können aber nur begrenzt Kapital aufnehmen. Wenn eine Plattform unbegrenzt einsammelt und nicht offenlegt, wohin das Geld fließt, ist eine externe Prüfung kaum möglich. In Kombination mit selbst finanzierten Krediten und gruppeninterner Mittelzuteilung haben Anleger keine unabhängige Möglichkeit zu bestätigen, was ihr Kapital tatsächlich finanziert.

- Historie von Verzögerungen. Creditstar hat Verpflichtungen über Lendermarket und Mintos nicht fristgerecht erfüllt. Lendermarket-Anlagen wurden um zwei Jahre verlängert. Mintos-Anlagen wurden in „ausstehende Zahlungen" verschoben. SmartSaver bietet keinen stärkeren vertraglichen Schutz.

- Schwächere Kreditqualität bei steigender Verschuldung. Die Wertberichtigungen stiegen 2024 um 39,5 %, die Erträge nur um 17,2 %. Die Nettoverschuldung kletterte von 3,6x auf 4,11x. Der operative Cashflow liegt bei -46,64 Mio. €. Die Gruppe ist stark von Anleihen- und P2P-Finanzierung abhängig. Das Portfoliowachstum geht zulasten der Kreditqualität.

- Auszahlungsfrist ist nicht garantiert. Die 10-Werktage-Frist ist angegeben, aber nicht vertraglich bindend. Unter Stress verlängern sich die Fristen, und es gibt keine rechtliche Handhabe.

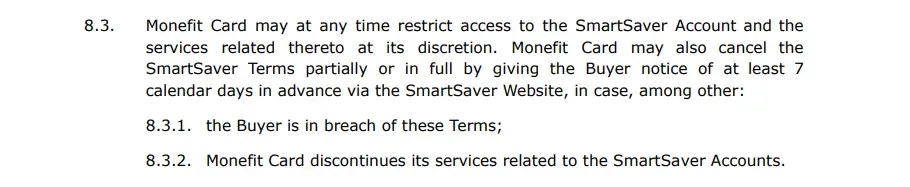

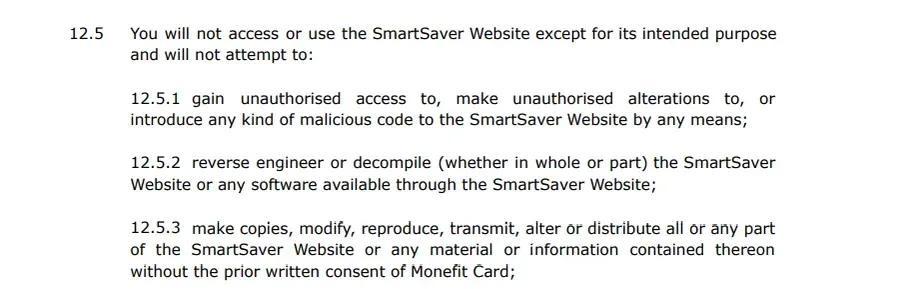

- AGB stark zugunsten des Betreibers. Klausel 7.8: keine garantierte Rendite, Anleger verzichten auf Ansprüche. Klausel 8.3: Monefit kann Kontozugriff nach eigenem Ermessen einschränken. Klausel 16.3: Monefit haftet nicht für Verluste. Klausel 12.5.3: Anleger dürfen ohne schriftliche Zustimmung keine Informationen über SmartSaver teilen. Die AGB können mit vierwöchiger Frist geändert werden.

Monefit SmartSaver Bonus

Monefit bietet Nutzern, die sich über unseren Link anmelden, einen Bonus von 0,25 % auf die angelegten Gelder, ausgezahlt 90 Tage nach der Registrierung.

Voraussetzungen

Um bei Monefit SmartSaver anzulegen, müssen Anleger über 18 Jahre alt und in Europa steuerlich ansässig sein. Die Registrierung dauert weniger als 5 Minuten. Die Identitäts- und Selfie-Verifizierung nimmt etwa 1 Minute in Anspruch. Das Onboarding wird in der Regel innerhalb eines Werktags abgeschlossen.

Risiko & Rendite

Eine Geldanlage bei Monefit birgt ein hohes Risiko. Es handelt sich weder um einen klassischen P2P-Marktplatz noch um ein reguliertes Sparprodukt — sondern um einen Finanzierungskanal für eine einzelne Kreditgruppe.

Creditstar kann Einlagen nutzen, um Kreditportfolios in den aktiven Märkten zu stützen oder andere operative Bedürfnisse zu decken. Die Website von Monefit gibt an, dass die Mittel für Konsumkredite in Europa eingesetzt werden. Eine Aufschlüsselung nach Ländern, Produkten oder Risikoklassen fehlt.

Kredite von Creditstar

Die Creditstar Group ist eine geprüfte Kreditgruppe, die in Spanien, Großbritannien, Schweden, Dänemark, Polen, Tschechien, Estland und Finnland tätig ist.

Creditstar finanziert sich über mehrere Kanäle. Dazu zählen einbehaltene Gewinne, Anleihen (87,66 Mio. € ausstehende Schuldscheine zum Jahresende 2024), P2P-Plattformen (Mintos, Lendermarket, Monefit SmartSaver) und andere Fremdmittel (203,95 Mio. €). Allein 2024 nahm die Gruppe 76,15 Mio. € über P2P und 23,79 Mio. € über Anleihen auf.

Anleihen sind vorrangig, SmartSaver-Einlagen nicht. Das ist ein wesentlicher Unterschied. SmartSaver-Anleger verdienen bis zu 10,52 %, Anleihegläubiger bekommen weniger. Die höhere Privatanleger-Rendite ist Ausgleich für die schwächere Position in der Kapitalstruktur.

Die Historie von Creditstar mit P2P-Anlegern ist uneinheitlich. Auf Mintos wurden fällige Anlagen in „ausstehende Zahlungen" verschoben. Auf Lendermarket wurden Anlagen um zwei Jahre verlängert. In beiden Fällen konnte Creditstar seine Verpflichtungen zu den ursprünglichen Bedingungen nicht erfüllen.

Creditstar-Finanzdaten 2024 — auf einen Blick

- Jahresgewinn: 7,24 Mio. € (2023: 9,99 Mio. €)

- Zinserträge: 74,03 Mio. € (+17,2 % im Vorjahresvergleich)

- Wertberichtigungen: 9,46 Mio. € (+39,5 % im Vorjahresvergleich)

- Bruttokreditportfolio: 414,02 Mio. €

- Stage-3-Bruttokredite: 64,62 Mio. €

- Eigenkapital / Bilanzsumme: 19,2 %

- Nettoverschuldung / Eigenkapital: 4,11x

- Eigenkapitalrendite: 10,8 % (2023: 17,3 %)

- Operativer Cashflow: -46,64 Mio. €

Creditstar ist für risikotolerante Anleger investierbar — doch Wertberichtigungen, die mehr als doppelt so schnell wachsen wie die Erträge, steigende Verschuldung und starke Abhängigkeit von Anlegerfinanzierung platzieren die Gruppe in der Kategorie „mittleres Risiko", nicht „niedriges Risiko".

Rendite bei Monefit SmartSaver

Das Flexible Konto zahlt bis zu 7,5 % p. a., täglich gutgeschrieben. Vaults zahlen bis zu 10,52 % p. a. bei Haltefristen zwischen 6 und 24 Monaten.

Die Rendite wird als „fest" beworben, ist aber nicht vertraglich garantiert. Klausel 7.8 der AGB stellt ausdrücklich klar, dass Monefit keine Rendite verspricht oder garantiert. Die Plattform behält sich vor, Zinssätze mit vierwöchiger Frist zu ändern.

Ist Monefit SmartSaver sicher?

Monefit ist nicht sicher wie eine regulierte Bankeinlage oder ein besicherter P2P-Kredit. Es gibt keine Einlagensicherung, keine Rückkaufgarantie, keine Besicherung und keine Transparenz auf Kreditebene. Die Sicherheit hängt davon ab, ob Creditstar seine Verpflichtungen erfüllen kann. Und davon, dass SmartSaver-Anleger nicht schneller aussteigen müssen, als die Liquidität erlaubt.

Wer leitet das Team?

Creditstar betreibt die Website. Kashyap Shah ist Chief Product Officer und für die Entwicklung von Monefit verantwortlich.

Wem gehört Monefit?

Monefit gehört zur Creditstar Group, deren wirtschaftlicher Eigentümer Aaro Sosaar ist. Die Creditstar Group ist in den lokalen Jurisdiktionen, in denen sie Kredite vergibt, reguliert und wird von KPMG geprüft.

Bedenkliche AGB-Klauseln

Vor einer Einlage sollten Anleger die wichtigsten Klauseln der Monefit-Nutzungsbedingungen verstehen.

Klausel 7.8 — Keine garantierte Rendite: Monefit verspricht oder garantiert keine Rendite. Anleger verzichten auf alle Ansprüche gegen Monefit Card, die betreibende Gesellschaft.

Klausel 8.3 — Kontoeinschränkung: Monefit kann den Zugang zu Konten nach eigenem Ermessen einschränken.

Klausel 16.3 — Haftungsausschluss: Monefit haftet nicht für Schäden oder Verluste.

Klausel 12.5.3 — Verschwiegenheitsklausel: Anleger dürfen Informationen, die sie auf der Plattform erhalten, nicht ohne schriftliche Zustimmung von Monefit Card teilen. Eine für ein Privatanlegerprodukt ungewöhnlich restriktive Klausel.

Änderungen: AGB können mit vierwöchiger Frist geändert werden, ohne dass Anleger ein Recht auf Widerspruch unter Beibehaltung der bestehenden Konditionen haben.

Benutzerfreundlichkeit

Monefit SmartSaver ist unkompliziert. Nach der Verifizierung können Anleger das Flexible Konto besparen oder SmartSaver Vaults wählen, die höhere Zinsen gegen 6 bis 24 Monate Haltefrist bieten. Das Dashboard zeigt den eingezahlten Betrag und die aufgelaufenen Zinsen, Kontoauszüge sind für die Zinshistorie verfügbar.

Liquidität

Auszahlungen vom Flexiblen Konto werden innerhalb von zehn Werktagen bearbeitet, vorbehaltlich des Ermessens der Plattform. Dieser Zeitrahmen ist nicht vertraglich zugesichert. Eine monatliche Sofortauszahlung von bis zu 1.000 € ist verfügbar, größere Beträge unterliegen der Standard-Bearbeitungsfrist.

Überweisungen können je nach Zeitpunkt, Wochenenden, Feiertagen und Geschwindigkeit der empfangenden Bank zusätzliche 1–3 Werktage bis zum Eingang auf dem Bankkonto benötigen.

Wir haben den Auszahlungsprozess nicht selbst getestet, da das Risiko-Rendite-Profil von Monefit aus unserer Sicht keine Kapitalallokation auf der Plattform rechtfertigt.

Support

Monefit SmartSaver wird vom gleichen Team betrieben wie Lendermarket, und die Support-Erfahrung spiegelt das wider. Die Plattform bietet nur eine grundlegende FAQ sowie Live-Chat und E-Mail.

Mehrere Schlüsselfragen bleiben unbeantwortet:

- Wie viel Kapital wurde über SmartSaver eingesammelt?

- Sind Einlagen abgesondert oder werden sie frei innerhalb der Gruppe verschoben?

- Wie verhalten sich die auf Marketingseiten genannten 85 Mio. € zum aktuellen Portfolio?

- Welcher Anteil an Creditstars 155,5 Mio. € P2P-Verbindlichkeiten entfällt auf SmartSaver?

- Welche Sicherheiten decken die Einlagen — falls überhaupt?

- Wie performt das Kreditbuch, das über SmartSaver finanziert wird?

Auch die tatsächlichen Kapitalkosten nach Cashback-Aktionen und die seit dem Start gezahlten Gesamtzinsen bleiben unveröffentlicht. Diese Lücken erschweren eine fundierte Risikobewertung erheblich.

Monefit SmartSaver Alternativen

Monefit SmartSaver ist ein einfaches, aufwandarmes Produkt. Für Anleger, die Transparenz, Offenlegung auf Kreditebene oder besicherte Strukturen priorisieren, kommen folgende Alternativen in Betracht.

Nectaro

Nectaro ist ein regulierter P2P-Kreditmarktplatz aus Lettland, der von der DYNINNO Group (Ecofinance) vergebene Kredite aus Rumänien, Moldau und den Philippinen anbietet. Die Renditen liegen zwischen 11 % und 14,5 %.

Keine Sofortauszahlung, aber deutlich höhere Transparenz: Anleger können individuelle Finanzberichte jedes gelisteten Kreditgebers einsehen. Das steht im Kontrast zu SmartSaver, wo nur der konsolidierte Creditstar-Gruppenbericht verfügbar ist. Details in unseren Nectaro Erfahrungen.

Fintown

Fintown bietet zwischen 8 % und 12 % Zinsen auf Anlagen, die zur Finanzierung von Mietwohnungen im Zentrum Prags verwendet werden. Anleger wissen genau, welche Immobilie ihr Kapital unterstützt.

Die Zinseszinsen werden monatlich statt täglich gutgeschrieben, aber die Renditen liegen oft höher als auf dem SmartSaver Flexiblen Konto, und die zugrunde liegende Besicherung ist sichtbar und konkret. Details in unseren Fintown Erfahrungen.

Income Marketplace

Income Marketplace ist eine estnische Plattform mit bis zu 15 % Zinsen auf Kredite in Asien und Lateinamerika. Die Mindestbindung beträgt einen Monat, da es keinen Zweitmarkt gibt.

Die Renditen sind höher als bei SmartSaver, und die Anlagen sind durch eine Rückkaufgarantie abgesichert — ein vertraglicher Schutz, den SmartSaver nicht bietet. Details in unseren Income Marketplace Erfahrungen.