Samenvatting van onze Mintos review

Mintos blijft het toonaangevende P2P-investeringsplatform in Europa, maar slaagt er niet altijd in de belangen van beleggers te beschermen. Als je besluit te investeren, zijn ervaring met P2P-leningen en de discipline om uitsluitend de sterkste kredietverstrekkers te kiezen essentieel.

De KPI’s van de beste kredietverstrekkers op Mintos zijn potentieel aantrekkelijk en kunnen goede kansen bieden voor wie ze weet te beoordelen.

Belangrijkste punten uit onze Mintos-review:

- Lager historisch rendement dan op sommige andere platforms

- Ruime mogelijkheden voor spreiding

- Veel nieuwe kredietverstrekkers uit opkomende markten

- Alleen geschikt voor ervaren P2P-beleggers

Als je overweegt om Mintos te gebruiken, doe dan grondig onderzoek naar de kredietverstrekkers voordat je geld belegt.

Onze mening over Mintos

Onze beoordeling richt zich vooral op de P2P-marktplaats van Mintos, en niet op de nieuwere beleggingsproducten zoals obligaties, ETF’s of vastgoed.

Mintos werd oorspronkelijk opgericht om de leenportefeuilles van eigen aandeelhouders te financieren. Later groeide het uit tot een bredere P2P-marktplaats, maar niet zonder hobbels. Miljoenen euro’s zitten nog vast bij wanbetalers die hun terugkoopverplichting niet nakwamen, waardoor beleggers soms jarenlang “in recovery” zitten.

De prestaties van leningen zijn in 2024–2025 enigszins verbeterd, maar liquiditeitskwesties zoals “pending payments” blijven regelmatig terugkeren.

Mintos benadrukt zijn regulering in Letland, maar dit heeft de beleggersbescherming niet wezenlijk vergroot. Toch huisvest het platform nog steeds kredietverstrekkers met sterke KPI’s, waaronder solide schuld/eigen-vermogen- en eigen-vermogen/totaal-vermogen-ratio’s.

Voor ervaren beleggers die bereid zijn te onderzoeken en zorgvuldig de beste kredietverstrekkers te selecteren, kan Mintos nog steeds aantrekkelijke rendementen tot 21% per jaar bieden.

Naast leningen biedt Mintos inmiddels ook andere producten:

- ETF’s – Geschikt voor beginners die geen ETF’s willen analyseren of een eigen allocatie willen samenstellen.

- Vastgoed – Met voorzichtigheid benaderen vanwege lange looptijden en beperkte liquiditeit.

- Obligaties – Kunnen een redelijk evenwicht tussen risico en rendement bieden.

Voor passieve beleggers die juist een eenvoudige, onderhoudsarme oplossing zoeken, maken de risico’s, liquiditeitszorgen en lopende recoveries Mintos echter minder passend.

Wat is Mintos?

Mintos is een Letse multi-asset beleggingsplatform en een van de populairste keuzes onder Europese beleggers. Het staat vooral bekend om toegang tot gespreide leenportefeuilles van uiteenlopende internationale kredietverstrekkers.

Daarnaast biedt Mintos beleggingen in ETF’s, obligaties en vastgoed, zodat je breder kunt diversifiëren dan alleen in leningen.

In deze review bekijken we hoe het platform werkt, de risico-rendementsverhouding per product en of Mintos een veilige en zinvolle investering is. Ook lichten we de belangrijkste voor- en nadelen toe die je vóór registratie zou moeten kennen.

Pluspunten

- Grootste P2P-marktplaats van Europa

- Grote variëteit aan leningen

- Gereguleerd in Letland

- Hogere rente voor nieuw aangesloten beleggers

- Geen cash drag

Minpunten

- Terugkoopverplichting is niet altijd betrouwbaar

- Veel geschorste kredietverstrekkers

Mintos-bonus

Met onze Mintos-promocode ontvang je tot €500 bonus na registratie via onze link en het investeren vóór het einde van de bonusperiode.

Vereisten

Om op Mintos te beleggen, moet je aan enkele voorwaarden voldoen:

- 18 jaar of ouder zijn

- Een Europese bankrekening op jouw naam hebben

- Niet in het VK wonen

- De KYC-controle doorlopen

- De geschiktheids- en passendheidstest halen

Let op: als je de geschiktheidstest — die je P2P-kennis toetst — niet haalt, kun je bepaalde kernfuncties zoals de Mintos-strategieën niet gebruiken.

Geen EUR-rekening? Geen probleem

- 💳

Je kunt je Mintos-rekening in negen valuta’s aanzuiveren, maar het voordeligst is storten in EUR om onnodige wisselkosten te vermijden. Beleggen in meerdere valuta’s kan, maar brengt wisselkoersrisico mee.

Belangrijk: Mintos kan de interne wisselfunctie op elk moment uitschakelen. Je kunt dan niet terugwisselen naar EUR vóór uitbetaling, wat je flexibiliteit beperkt. Voor de meeste beleggers is een SEPA-overboeking de goedkoopste en betrouwbaarste stortingsmethode.

Woon je in het VK en wil je toch in Europese P2P-platforms beleggen? Lees dan onze uitgebreide reviews van Fintown en PeerBerry, aangezien Mintos momenteel geen Britse beleggers accepteert.

Risico & rendement

Mintos adverteert met jaarlijkse rendementen van 3% tot 21%, afhankelijk van het product. Hogere rendementen gaan echter gepaard met hogere risico’s. Bij leningen is het risicoprofiel van Mintos historisch hoger dan bij veel andere P2P-platforms.

Aantrekkelijke cashback-acties kunnen het netto-rendement verhogen, maar houd er rekening mee dat meer dan 20% van de huidige leenportefeuille ondermaats presteert.

Dit kan het werkelijke rendement — zelfs bij brede spreiding — stevig drukken. Met dat in het achterhoofd zoomen we in op de belangrijkste risico’s en de verschillende Mintos-producten.

Beleggen in leningen

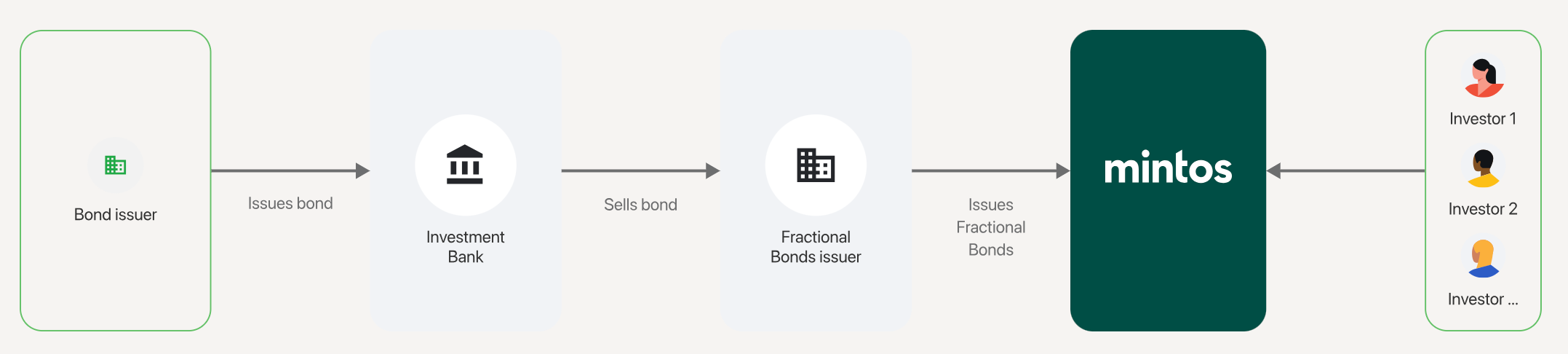

Mintos is overgestapt van vorderingsrechten naar Notes (effecten met onderliggende activa) als onderdeel van de transitie naar een volledig gereguleerde beleggingsonderneming.

Voorheen konden beleggers individuele leningen vanaf €10 kopen via cessie van vorderingen.

Tegenwoordig bundelt Mintos meerdere vergelijkbare leningen in één Note. Elke Note is een financieel instrument met een eigen ISIN (International Securities Identification Number).

De minimuminleg bedraagt nu €50 per Note, die doorgaans uit 6 tot 20 leningen bestaat.

Hieronder het vereenvoudigde uitgifteproces van Notes op Mintos.

Met de introductie van Notes blijft de vergoedingsstructuur vergelijkbaar met vroeger: je ontvangt rente die de onderliggende leningen genereren. Voor bescherming rekent Mintos op de terugkoopverplichting van kredietverstrekkers.

Is een lening meer dan 60 dagen te laat, dan zou de kredietverstrekker je investering moeten terugkopen. Zie dit echter niet als harde garantie: in het verleden zijn meerdere kredietverstrekkers hun terugkoopverplichting niet nagekomen, met aanzienlijke risico’s voor beleggers tot gevolg.

Beschermingsregeling van €20.000

Als gereguleerde partij in Letland geldt er tot €20.000 bescherming voor niet-belegde middelen. Gaat Mintos failliet terwijl je onbenutte cash aanhoudt, dan vergoedt de Letse staat tot €20.000.

Deze regeling dekt je actieve beleggingen niet en is géén “depositogarantie”.

Soorten leningen

Hoewel Mintos verschillende leningtypen promoot, bestaan de meeste in Notes gebundelde leningen uit kortlopende, persoonlijke of autoleningen.

Bijna twee derde van de leningen op Mintos is kortlopend, ook wel micro- of flitsleningen genoemd.

Die hebben doorgaans een maximale looptijd van circa 90 dagen.

Let op: kortlopende leningen zijn risicovoller dan door hypotheken gedekte leningen; de wanbetalingsgraad kan — afhankelijk van land en aanbieder — oplopen tot 40%.

Mintos biedt ook hypothecaire, bedrijfs- en agrarische leningen en factoring aan. Deze zijn echter schaars. Zoek je juist gedekte leningen, lees dan onze review van LANDE.

Spreidingsopties

De populariteit van Mintos komt grotendeels door het brede aanbod aan kredietverstrekkers. In theorie heb je toegang tot meer dan 51 aanbieders in 31 landen.

Veel van deze aanbieders horen echter bij grotere groepen, wat het concentratierisico vergroot. De prestaties van één aanbieder correleren daarom vaak met die van andere entiteiten binnen dezelfde groep.

Als één partij uitvalt, kan dat druk zetten op de hele groep en zo je risico verhogen. Veel van deze groepen opereren bovendien in ontwikkelingslanden, waar de risico’s doorgaans hoger zijn.

Mintos promoot regelmatig “groepsgaranties” als vangnet bij default, maar historisch werkt dit niet altijd effectief. Een bekend voorbeeld is de schorsing van Varks in Armenië, wat ook tot het omvallen van de Finko-groep leidde — ondanks groepsgaranties.

Een ander aandachtspunt zijn mogelijke belangenconflicten. Sommige kredietpartners delen aandeelhouders met Mintos zelf, en het platform financiert veel flitskredietverstrekkers die door diezelfde aandeelhouders worden gecontroleerd.

Dat roept vragen op over transparantie en kan het vertrouwen schaden. Historisch is meer dan 50% van alle “funds in recovery” gelinkt aan aanbieders die verbonden zijn aan Mintos-aandeelhouders — iets om mee te nemen bij je allocatiebeslissing.

Terugkoopverplichting

Een belangrijke feature op Mintos is de zogeheten terugkoopverplichting. Bij leningen met deze clausule hoort de kredietverstrekker je investering terug te kopen zodra de lening meer dan 60 dagen achterloopt.

In de praktijk werkt dit vaker als belofte dan als garantie. Verschillende aanbieders hebben deze verplichting niet nagekomen. Bovendien kan de regeling in het nadeel van beleggers worden gebruikt.

In plaats van de terugkoop te activeren, verlengt de aanbieder de looptijd — soms met wel zes maanden. Zo wordt de verplichting omzeild en blijft jouw geld vaststaan, wat je liquiditeit en flexibiliteit verlaagt.

Dit is niet uniek voor Mintos. Vergelijkbare praktijken zag je ook bij Lendermarket en in mindere mate bij VIAINVEST, vooral in periodes met lagere investeerdersvraag.

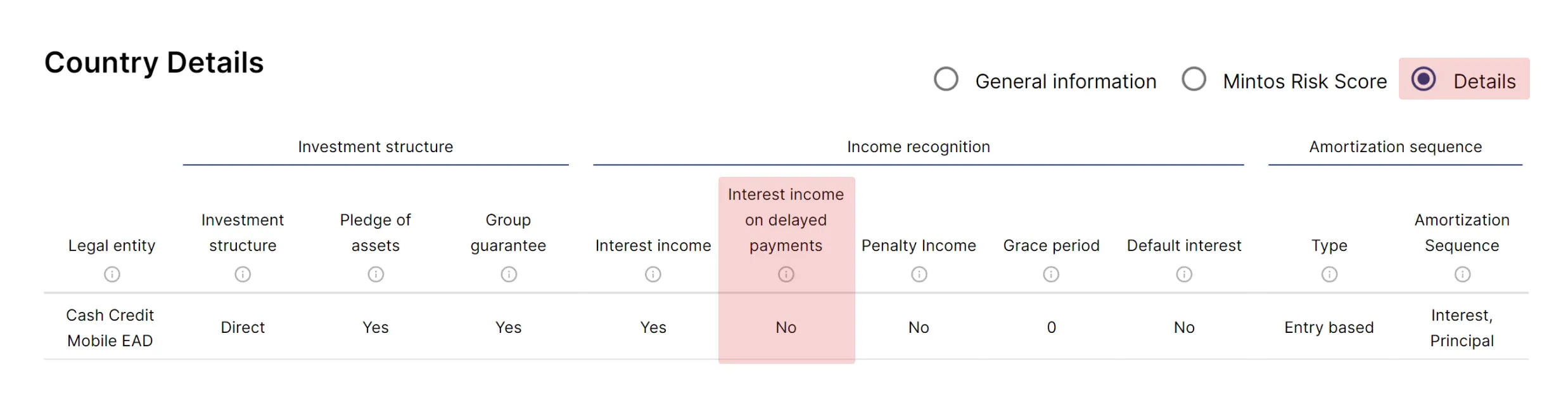

Geen rente bij achterstand

Niet elke kredietverstrekker op Mintos vergoedt rente tijdens betalingsachterstanden. Als je Notes te laat zijn, kan het dus zijn dat je over die periode geen rente ontvangt — dat verlaagt rechtstreeks je rendement terwijl je risico oploopt.

Controleer vóórdat je belegt of de aanbieder vertragingen compenseert. Dit vind je op de pagina van de kredietverstrekker onder “Country Details”, met weergave “Details”.

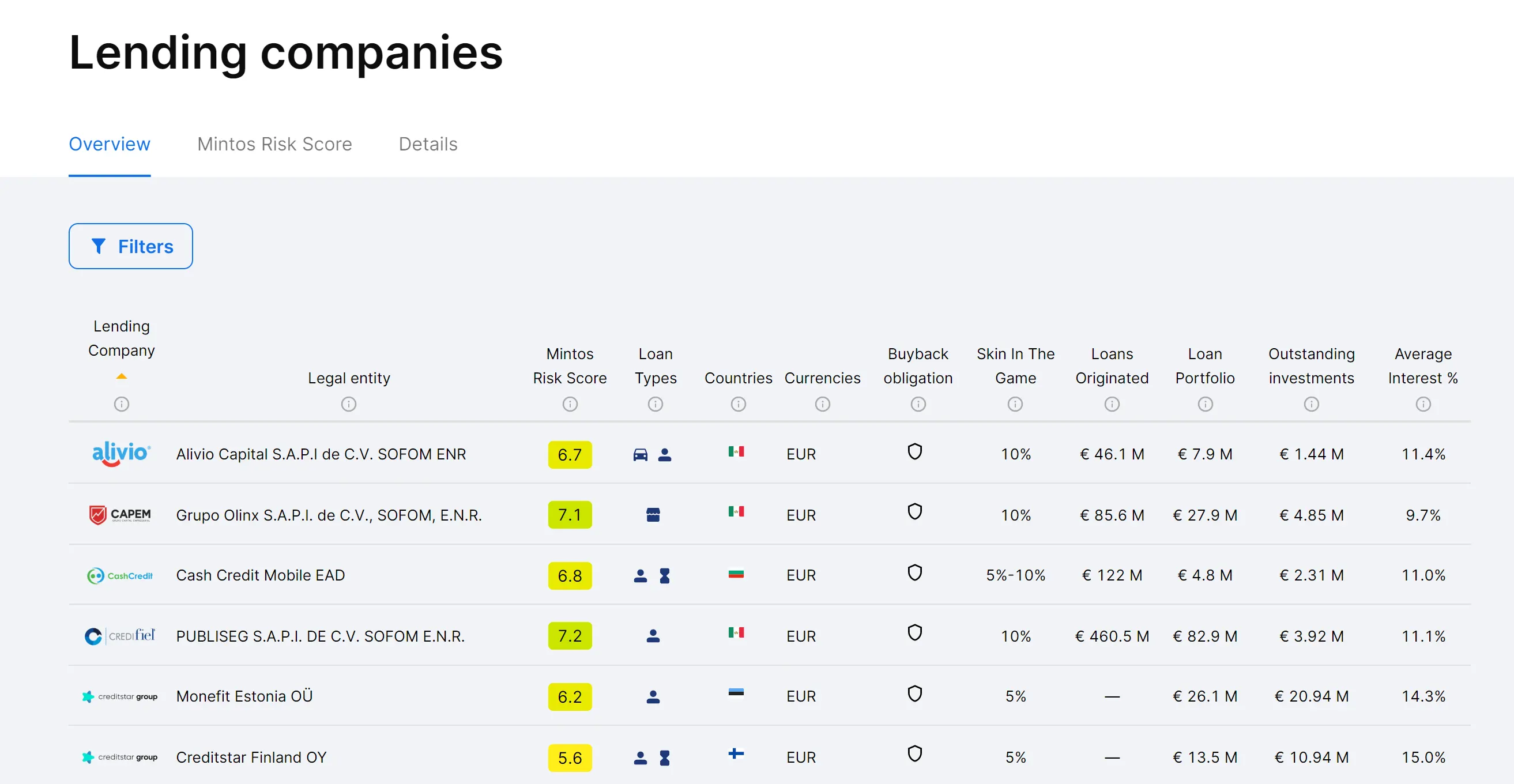

Mintos-kredietverstrekkers

Een van de populairste onderdelen bij gebruikers is de sectie met kredietverstrekkers.

Weinig P2P-platforms geven zóveel detail. Je ziet onder meer:

- Skin in the Game (eigen inleg van de kredietverstrekker in zijn leningen)

- Mintos Risk Score (interne rating van de aanbieder)

- Landen

- Type leningen

- Valuta’s

- Portefeuilleprestatie (beperkt)

- Jaarrekeningen/financiële rapporten

Je kunt elke aanbieder analyseren of landen uitsluiten, waarmee je automatisch aanbieders uit risicovollere regio’s wegfiltert.

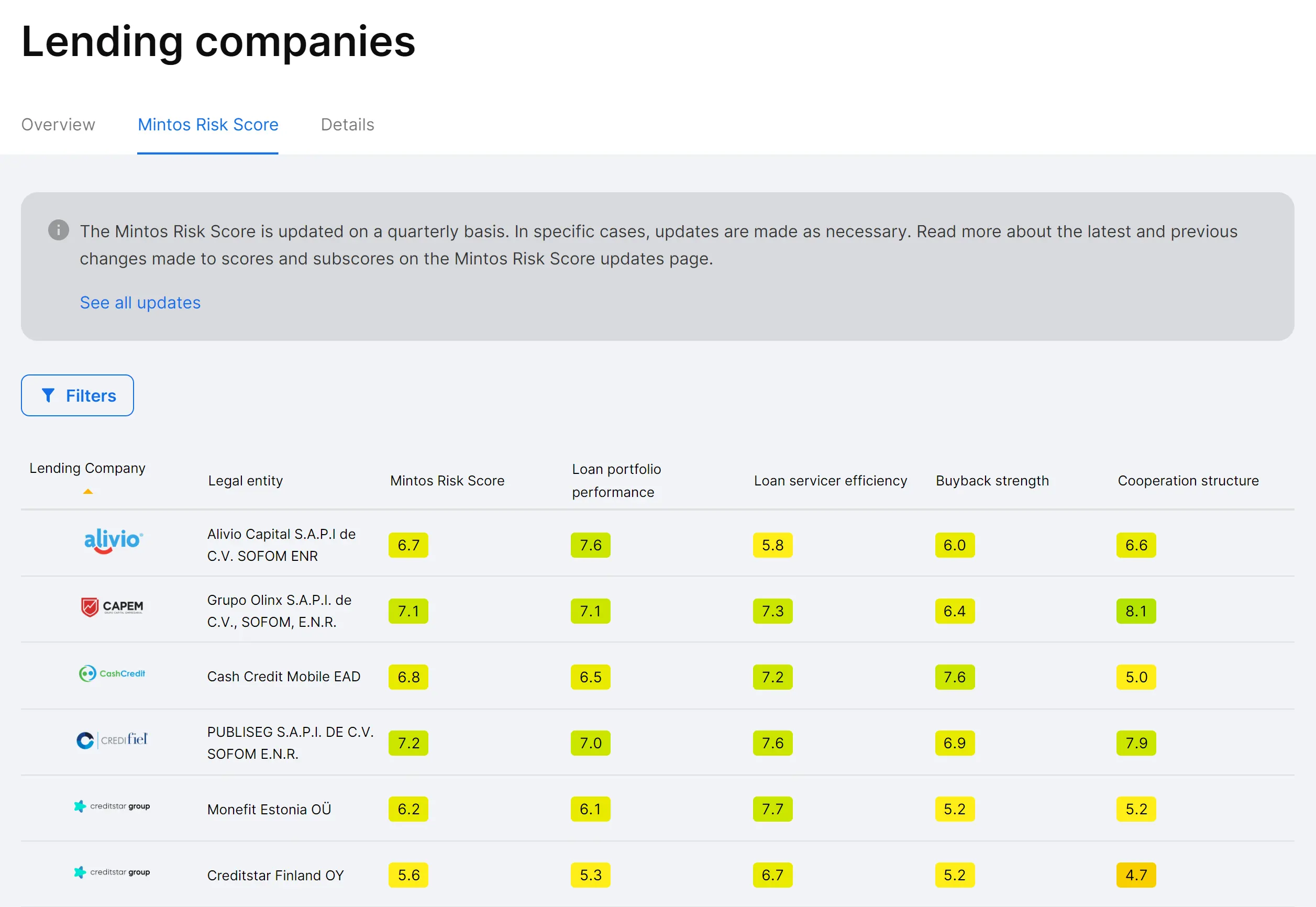

Mintos Risk Score

De Mintos Risk Score is de platformscores voor individuele kredietverstrekkers. Deze rating kijkt onder meer naar:

- Prestatie van de leenportefeuille

- Efficiëntie van de servicer/incasso

- Sterkte van de terugkoopverplichting

- Structuur van de samenwerking

De scores kunnen als ruwe leidraad dienen, maar leun er niet te zwaar op: ze kunnen snel wijzigen, vaak zonder dat beleggers het merken.

Voor een betrouwbaardere beoordeling raden we aan de sectie hierboven te gebruiken met kernratio’s van de grootste aanbieders (schuld/eigen-vermogen en eigen-vermogen/totaal-vermogen over de afgelopen twee jaar).

Beleg je grotere bedragen, ga dan een stap verder: bestudeer de jaarrekeningen van de kredietverstrekkers en beoordeel zorgvuldig het landrisico van hun markten.

Wees kritisch op “onafhankelijke” Mintos-ratings: geen externe partij heeft toegang tot hetzelfde datavolume als Mintos zelf — dat blijft, ondanks mogelijke belangenconflicten, de primaire bron.

Onder normale marktomstandigheden kun je bij breed gespreide portefeuilles mikken op gemiddeld circa 9% per jaar, al kunnen daadwerkelijke uitkomsten flink afwijken.

In 2020 zakte het nettorendement van zogenoemd “goed gespreide” portefeuilles bijvoorbeeld naar 2% toen diverse risico’s materialiseerden — een illustratie van hoe snel prestaties kunnen kantelen.

Uiteindelijk hangt je rendement vooral af van twee factoren: de actuele rente op beschikbare leningen en de totale performance van het onderliggende leenboek.

Relatie tussen performance en rendement

Stel: je belegt €10.000 in een breed gespreid portfolio met 10% APY. Bij een huidige prestatiegraad rond 75% ontvang je circa €750 rente per jaar, terwijl ongeveer €2.500 van je kapitaal kan vastlopen.

Naarmate de liquiditeit afneemt, stijgt het risico dat middelen “in recovery” belanden. Na een jaar heb je dan ongeveer €7.500 liquide kapitaal plus €750 rente over.

Gelden in recovery leveren doorgaans geen rente op — nog een rem op je totaalrendement. Bovendien is er geen garantie wanneer of of je dit geld terugziet.

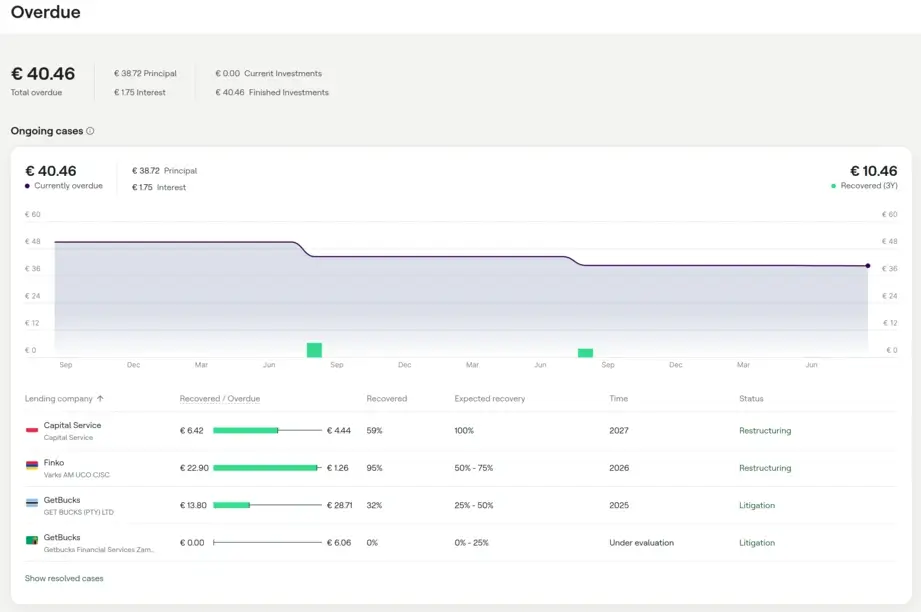

Recoveries op Mintos

Mintos publiceert regelmatig updates over recoveries. Die bespreken wij maandelijks op onze YouTube-kanaal. Je eigen achterstanden volg je via mintos.com/en/overdue. Omdat er geen directe navigatielink is, moet je het adres handmatig intoetsen.

Als je op Mintos belegt, is het cruciaal het typische recovery-proces te kennen.

4 fasen van het recovery-proces

- Monitoring – Mintos volgt signalen zoals wetsinbreuken, ratio’s (eigen vermogen/totaal vermogen), financiële performance, ongunstige marktomstandigheden of managementwissels

- Beperking – Mintos beperkt de blootstelling aan de aanbieder (plaatsing van nieuwe leningen pauzeren of schorsen)

- Herstructurering – Mintos onderhandelt een plan waarin de aanbieder zijn verplichtingen aan beleggers erkent

- Liquidatie – Mintos zet juridische stappen tegen de aanbieder

Reken erop dat een deel van je middelen vroeg of laat “pending” of “in recovery” komt. Dat drukt je liquiditeit, verhoogt het risico en verlaagt je rendement.

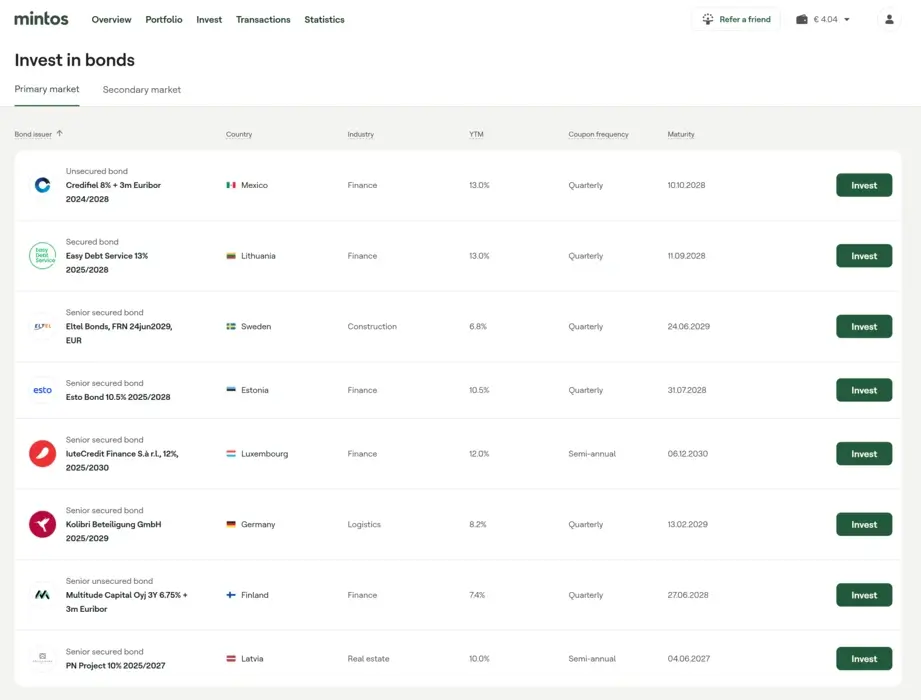

Review van Mintos-obligaties

Mintos is het enige P2P-platform waar je al vanaf €50 in fracties van obligaties kunt beleggen. Dit aanbod staat nog in de kinderschoenen; het aantal beschikbare obligaties is daarom beperkt.

Obligaties hebben doorgaans langere looptijden, vaste coupons en kwartaaluitkeringen. Je kunt ze via de secundaire markt verkopen, wat de liquiditeit kan vergroten. Elke obligatie heeft een basisprospectus met de voorwaarden.

Volgens Mintos beleg je niet rechtstreeks in de obligatie, maar in een obligatie-gedekt effect uitgegeven door een special purpose vehicle binnen de Mintos-groep.

Houd rekening met risico’s die vergelijkbaar zijn met die van leningen.

Verkoop je op de secundaire markt, dan is het mogelijk dat je geen koper vindt voor de initiële prijs.

Beleggen in obligaties doe je via Invest → Bonds.

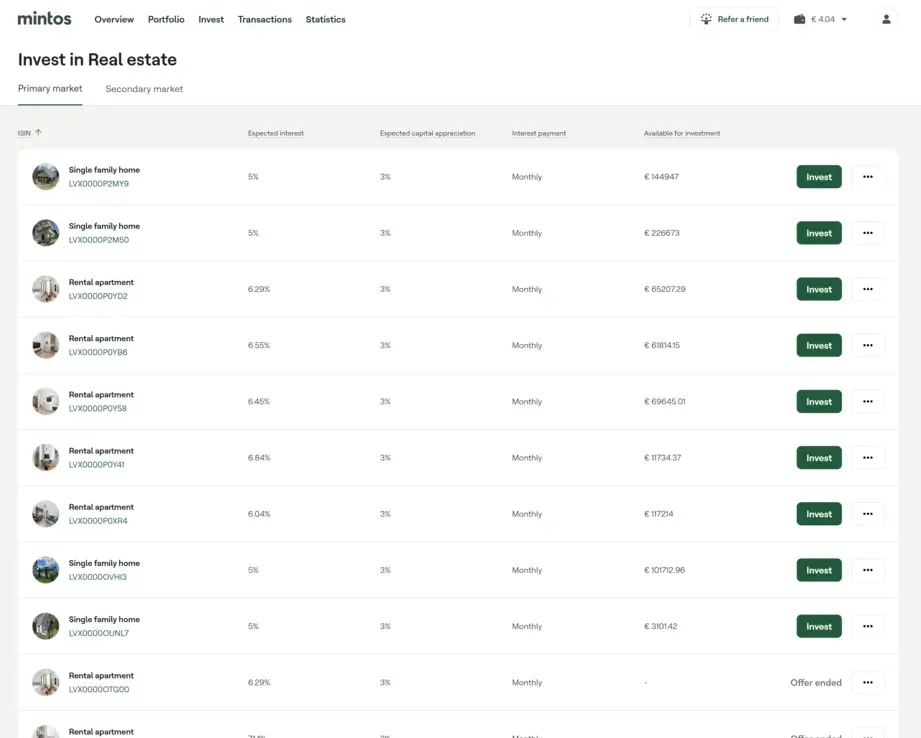

Review van Mintos-vastgoed

Mintos biedt beleggingen in residentieel vastgoed aan in samenwerking met het Oostenrijkse Bambus.

Bambus Immobilien GmbH koopt woningen van eigenaren, die vervolgens in het pand blijven wonen en maandelijks huur betalen. Zo kunnen zij hun overwaarde benutten.

De verhuurobjecten op Mintos worden via Notes aangeboden; je kunt al vanaf €50 meedoen. Het gemiddelde nettohuur-rendement ligt rond 6%, met een verwachte jaarlijkse waardestijging van 3%.

Dit type belegging is gedekt door een onderliggende obligatie. De looptijd van het vastgoedpapier is 10 tot 25 jaar. Verkoop op de secundaire markt is mogelijk.

Beleggen in huurvastgoed kent aanzienlijke risico’s; bekijk daarom per object het essentiële-informatiedocument (KID).

Investeren kan via Invest → Real estate.

Review van Mintos-ETF

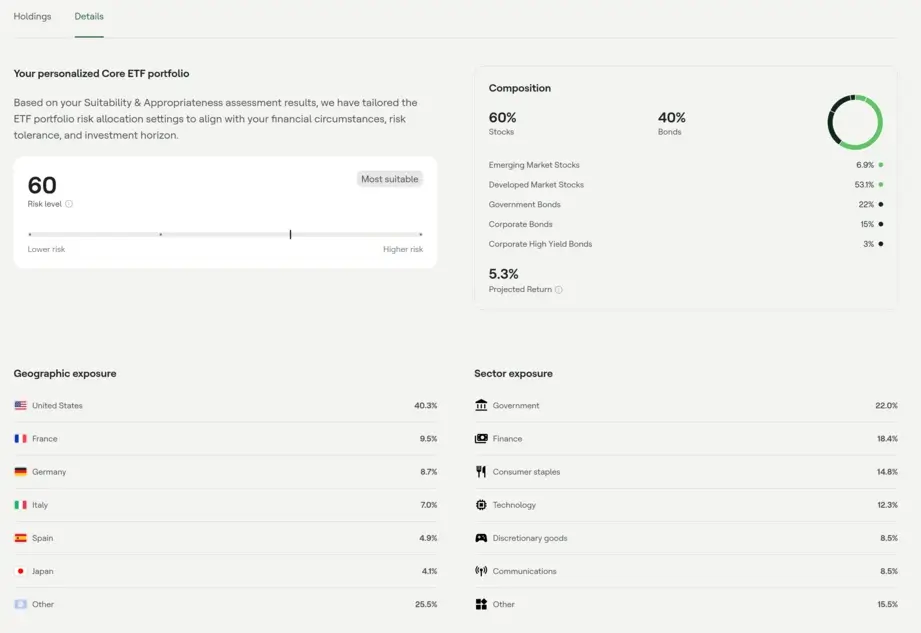

Met het Core ETF kun je ook buiten leningen diversifiëren via een gespreide ETF-portefeuille.

Mintos rekent geen beheerkosten, maar je betaalt wel de TER (Total Expense Ratio) van het onderliggende fonds, doorgaans circa 0,1% per jaar.

Je vindt het Core ETF via Invest → ETFs.

De allocatie van je Core ETF is gebaseerd op de uitkomst van de geschiktheids- en passendheidstoets die je bij registratie invult.

De exacte samenstelling zie je via het tabblad Details in je account.

Een belangrijk voordeel is de lage instap: je kunt beginnen vanaf €50. Herwegingsacties worden automatisch voor je uitgevoerd.

Standaard is de verdeling 60% wereldwijde aandelen (groeipotentieel) en 40% Europese obligaties (stabieler, gericht op korte- en middellange-termijnrentes).

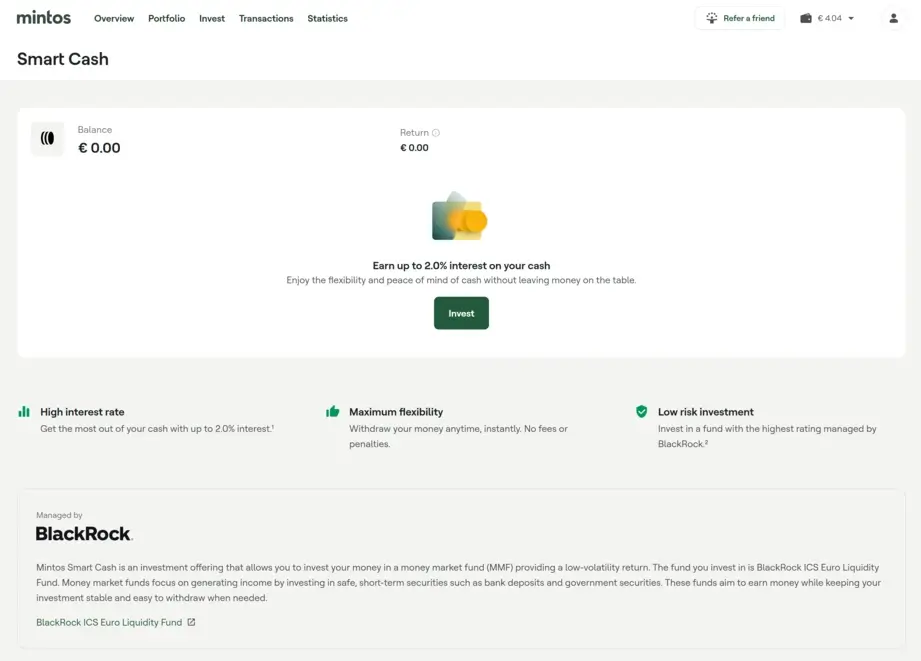

Mintos Smart Cash

Smart Cash is het cashmanagement-product van Mintos en belegt je middelen in een geldmarktfonds (MMF).

Geldmarktfondsen gelden doorgaans als laagrisico en zeer liquide. Ze streven naar stabiele inkomsten via korte, veilige instrumenten zoals bankdepots en staatsobligaties.

Dat maakt ze aantrekkelijk voor wie stabiliteit en snelle toegang tot geld wil.

Met Smart Cash profiteer je van:

- Hoge rente – Tot 2,0% op je kaspositie.

- Maximale flexibiliteit – Op elk moment direct opnemen, zonder kosten of boete.

- Laag risicoprofiel – Fonds met hoogste rating, beheerd door BlackRock.

Toch zijn Smart Cash en geldmarktfondsen niet gegarandeerd. De waarde kan schommelen en je loopt kapitaalrisico.

Je middelen gaan naar het BlackRock ICS Euro Liquidity Fund, een LVNAV-geldmarktfonds met lage volatiliteit, uitgegeven door Institutional Cash Series plc, onder toezicht van de Ierse centrale bank.

Je activeert Smart Cash via Invest → Smart Cash.

Mintos rekent een jaarlijkse vergoeding van 0,19% over je Smart Cash-saldo.

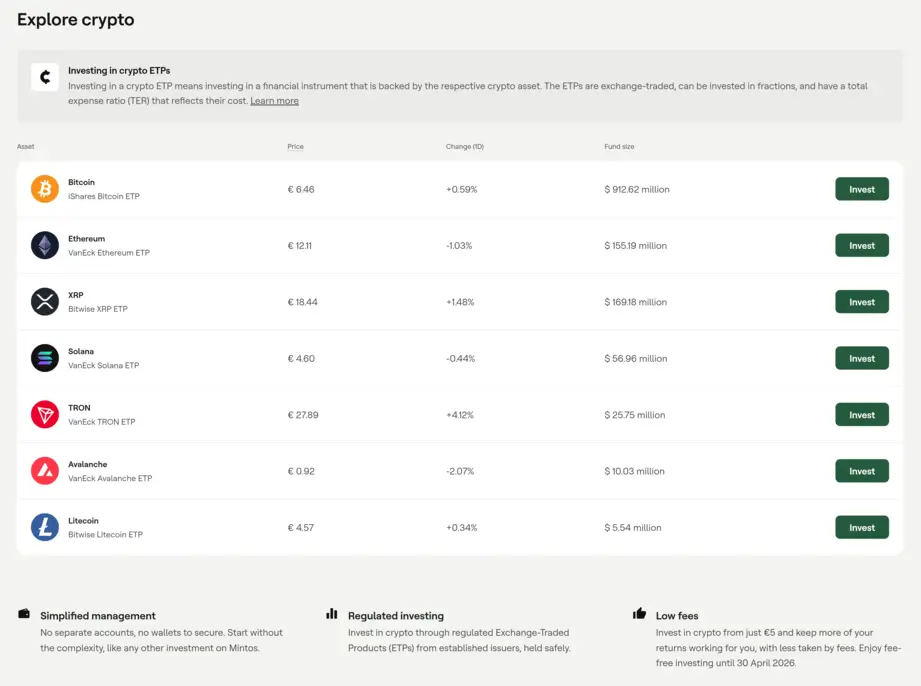

Investeren in crypto op Mintos

Mintos maakt het nu mogelijk om in cryptocurrencies te investeren via gereguleerde ETP’s, wat aanzienlijk eenvoudiger is dan het gebruik van crypto-exchanges.

Je kunt al investeren vanaf €5, met 0 % kosten tot en met 30 april 2026. Er zijn geen wallets, private keys of aparte accounts nodig—crypto wordt beheerd zoals elke andere investering op Mintos.

Het platform biedt blootstelling aan 7 grote cryptocurrencies (zoals Bitcoin, Ethereum en Solana) via gereguleerde producten van gevestigde aanbieders zoals iShares, VanEck en Bitwise.

Deze ETP’s worden verhandeld op gereguleerde Europese markten en zijn fysiek gedekt, wat betekent dat de onderliggende crypto daadwerkelijk wordt aangehouden. Dit verlaagt het kredietrisico in vergelijking met synthetische producten.

In het algemeen positioneert Mintos zich als een eenvoudige, gereguleerde en toegankelijke manier voor beginners om in crypto te investeren zonder de gebruikelijke complexiteit.

Mintos & belastingen

Met de komst van Notes houdt Mintos belasting in op je rente-inkomsten.

Naarmate je rente ontvangt, past Mintos automatisch het toepasselijke tarief toe.

Belastingtarieven op Mintos

- 20% voor particuliere beleggers die fiscaal inwoner van Letland zijn

- 5% voor particuliere beleggers die inwoner zijn van de EU/EER buiten Letland (geen documentatie vereist)

- 0% voor Litouwse fiscale ingezetenen (verklaring vereist), anders 5%

- 20% voor beleggers van buiten de EU/EER (kan worden verlaagd met een fiscale woonplaatsverklaring)

- 0% voor rechtspersonen

Bij je aangifte in je eigen woonland kun je de ingehouden belasting meestal verrekenen, zodat je effectieve tarief vergelijkbaar is met dat bij vorderingsrechten. Mintos biedt in je dashboard belasting- en inkomstrapporten.

Dit geldt alleen als jouw land een dubbelbelastingverdrag met Letland heeft.

Wil je dit gedoe vermijden, beleg dan via een BV/vennootschap; daarop wordt geen bronheffing ingehouden.

Woon je buiten de EU of lever je geen fiscale woonplaatsverklaring aan, dan houdt Mintos 20% in op je rente.

Is Mintos veilig?

Dat behandelen we in dit onderdeel.

Laten we de veiligheid van je beleggingen op Mintos bekijken.

Wie leidt het bedrijf?

Mintos staat onder leiding van medeoprichter en CEO Martins Sulte, sinds de start in 2015. Daarvoor werkte hij zes jaar als financieel analist bij SEB.

Martins Valters is medeoprichter en momenteel COO van Mintos.

Beiden deden waardevolle ervaring op bij Ernst & Young vóór de lancering van het platform.

Bekijk ons gesprek met de CEO en medeoprichter van Mintos voor lessen uit 2020, een cruciale periode voor het platform.

Wie is juridisch eigenaar?

Mintos wordt gefinancierd door vier business angels en aandeelhouders.

Belangrijkste aandeelhouders:

- Maris Keiss (medeoprichter van 4finance en Mogo)

- Aigars Kesenfelds (medeoprichter van 4finance en Eleving Group voorheen Mogo, eigenaar van diverse kredietverstrekkers)

- Kristaps Ozos (medeoprichter van 4finance en Eleving Group voorheen Mogo)

- Alberts Pole (medeoprichter van 4finance en Eleving Group voorheen Mogo)

- Martins Sulte — CEO Mintos (beslisser)

- Martins Valters — CFO/COO

- Werknemers via stock-options

Opmerking: Mogo is medio 2021 hernoemd tot Eleving Group.

Verdachte voorwaarden?

Mintos past zijn algemene voorwaarden aan op wat het bedrijf het beste uitkomt. Overtredingen van oude voorwaarden worden genegeerd en nieuwe versies worden doorgevoerd.

De voorwaarden zijn vooral in het voordeel van de onderneming. Als belegger accepteer je dat Mintos niet aansprakelijk is voor mogelijke verliezen.

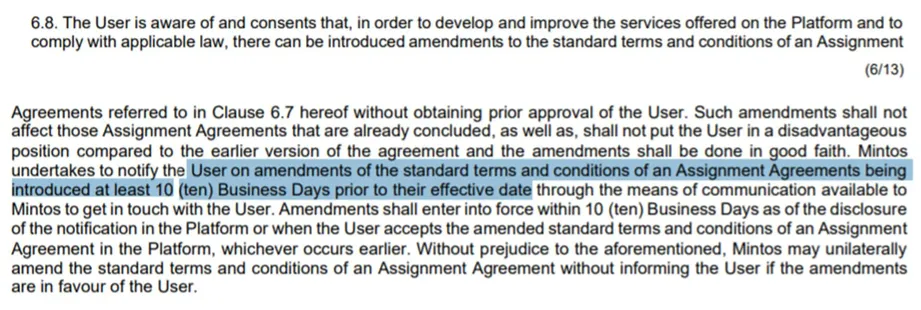

Oude AV — Clausule 6.8 Wijzigingen

Vroeger kon Mintos een cessieovereenkomst wijzigen zonder jouw toestemming.

Wijzigingen mochten niet gelden voor al gesloten overeenkomsten, en mochten je niet in een slechtere positie brengen dan in de eerdere versie.

Voor zover wij de voorwaarden begrijpen, respecteerde Mintos deze clausule niet toen het looptijdverlengingen invoerde voor reeds gesloten overeenkomsten — nadelig voor gebruikers.

Het is lastig voorstelbaar dat een toezichthouder zulke praktijken toestaat op een gereguleerde markt.

We zijn gestopt met het monitoren van deze clausules omdat ze beleggers weinig houvast bieden.

Eerdere “updates” tonen dat bepalingen op elk moment kunnen worden aangepast aan bedrijfsbelang, zelfs als dat beleggers schaadt.

Overweeg je te beleggen via Mintos, lees dan eerst de actuele versie van de AV.

Benieuwd naar andere platforms? Bekijk onze ⚖️ vergelijking van P2P-platforms voor een snel overzicht van het huidige aanbod.

Gebruiksgemak

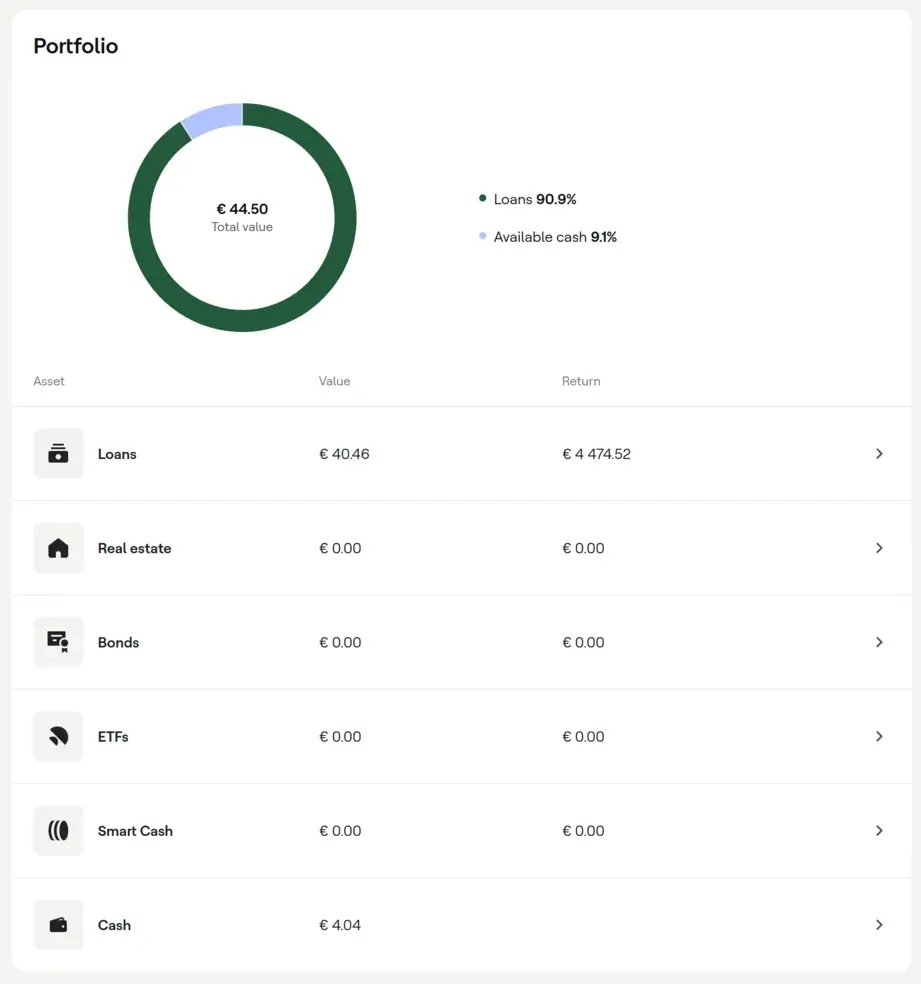

Mintos is gebruiksvriendelijk ontworpen, met een intuïtieve interface. Je hebt snel overzicht van je activa en de prestaties van je multi-asset portefeuille. Per activum kun je doorklikken voor details of je positie uitbreiden.

We bespraken al hoe eenvoudig beleggen in vastgoed, ETF’s, Smart Cash en obligaties is. Voor leningen biedt Mintos meerdere opties. Hieronder de details.

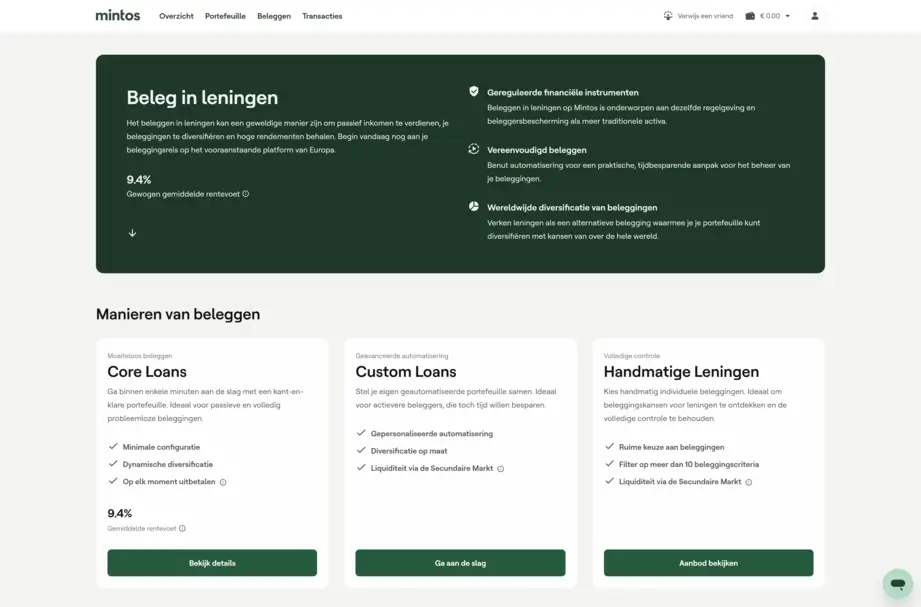

Mintos Core Loans

De Mintos Core-portefeuille is de gemoderniseerde versie van eerdere producten zoals Mintos Strategies en Mintos Invest & Access.

Bedoeld voor beleggers die een volledig geautomatiseerde, breed gespreide en hands-off ervaring zoeken, met toch de focus op hoge rendementen.

Belangrijkste kenmerken:

- Gewogen gemiddelde rente: 9,4%

- Volledig automatisch: geen handmatige selectie nodig

- Dynamische spreiding: je investering wordt over veel leningen verdeeld

- Op elk moment opnemen: flexibele liquiditeit

- Beheervergoeding: 0,39% per jaar (maandelijks in rekening)

Voorbeeld: bij een portefeuille van €1.000 is de maandelijkse fee ca. €0,32 of €3,90 per jaar

Hoe het werkt

Je Core Loans-portefeuille (voorheen Mintos Core of Diversified Strategy) spreidt over alle actuele leningen met een Mintos Risk Score tussen 10,0 en 4,0, en bevat alleen leningen met terugkoopverplichting.

- Het algoritme stuurt zowel op spreiding als op rendement

- Maximale blootstelling per kredietverstrekker: 15% om concentratierisico te beperken

De portefeuille belegt alleen in sets van Notes die voldoen aan:

- Minder dan 20% blootstelling aan achterstallige leningen

- Geen leningen met meer dan 10 dagen achterstand

- Automatische aanpassing van criteria aan marktomstandigheden voor optimale bescherming en stabiliteit

Voor wie

De Mintos Core-portefeuille is ideaal voor beleggers die een eenvoudige, geautomatiseerde oplossing met hoog potentieel zoeken, maar met een redelijk risiconiveau dankzij algoritmische spreiding. Zoals bij elke P2P-belegging blijven onderliggende risico’s bestaan. Mintos kan de spreidingsinstellingen periodiek aanpassen.

Mintos Custom Loans – Standaard

Wil je meer grip op je spreiding, dan kun je ook een eigen geautomatiseerde maatwerkportefeuille samenstellen en de kredietverstrekkers kiezen die bij jouw strategie passen.

Met de maatwerkstrategie kun je:

- Je beleggingen automatiseren op basis van jouw criteria

- Handmatig beleggen op basis van jouw criteria

Nadeel: je kunt niet direct uitstappen. Wil je vóór einde looptijd aan je geld, dan moet je verkopen op de secundaire markt.

Mintos rekent 0,29% per jaar over het bedrag dat aan de Custom Strategy is toegewezen.

Automatische of handmatige maatwerkstrategieën zijn vooral geschikt voor ervaren beleggers. Als je net begint met P2P, voegen ze waarschijnlijk weinig toe.

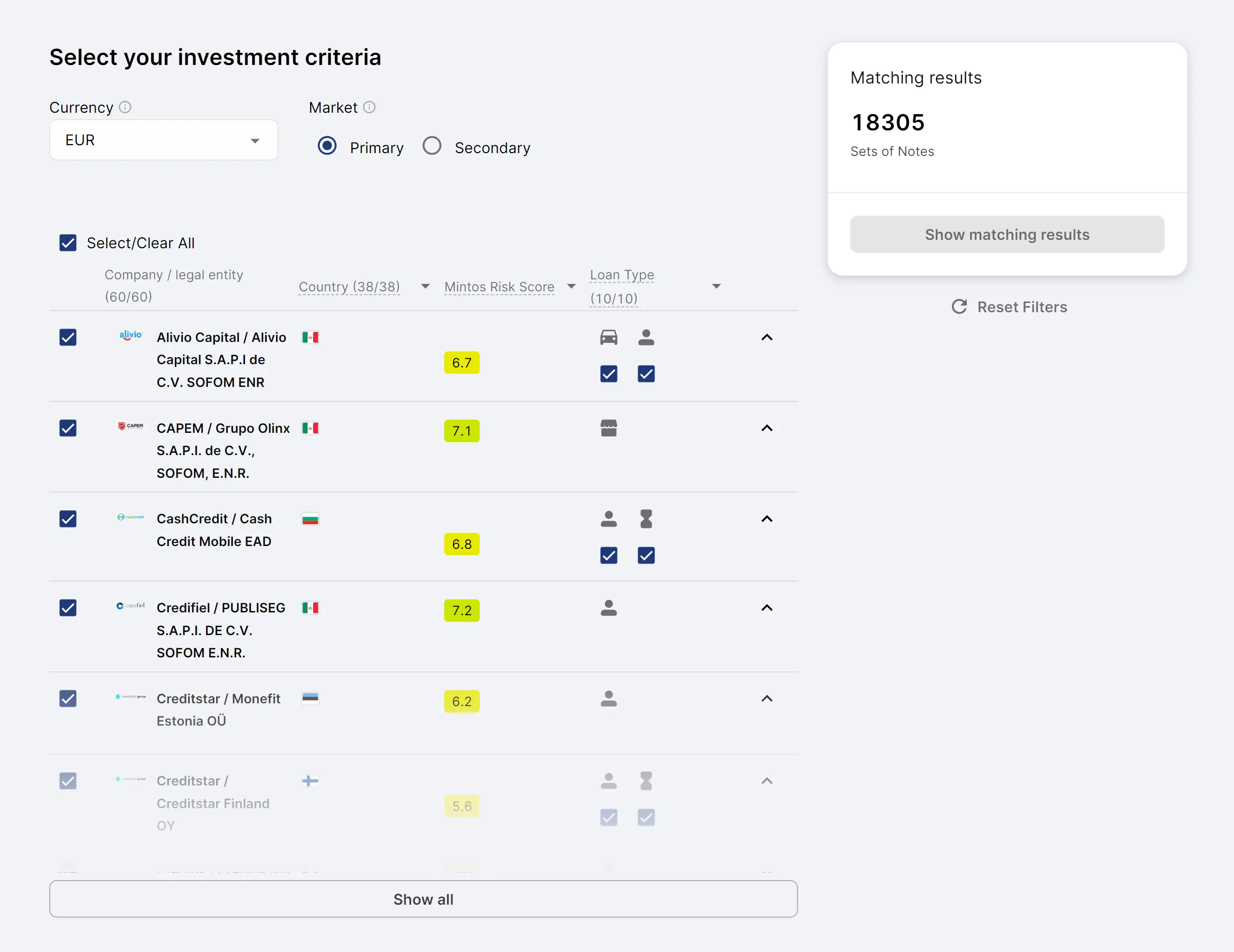

Mintos Custom Loans – Geavanceerd

De Auto Invest-functionaliteit hangt af van de actuele marktomstandigheden. Stel het niet één keer in om het daarna te vergeten: volg vraag en aanbod en pas je instellingen regelmatig aan.

Het opzetten van een goede Auto Invest is een gevorderd onderwerp. We hebben daarom een aparte gids gemaakt om je eigen strategie te ontwikkelen.

Met de geautomatiseerde maatwerkstrategie heb je volledige controle over de spreiding van je portefeuille — vooral handig bij grotere bedragen.

Je kunt onder meer deze criteria instellen:

- Valuta

- Markt

- Kredietverstrekker

- Land

- Risicoscore

- Type lening

- Terugkoopverplichting

- Status van de lening

- Openstaande (pending) betalingen

- Investeringsstructuur

- Aflossingsmethode

- Jaarrente voor de lener (APR)

- Rentepercentage

- Resterende looptijd

- Maximale portefeuillegrootte

- Beleggingsbedrag per lening

- Spreidingsinstellingen

Zoals je ziet, biedt de geautomatiseerde maatwerkstrategie veel mogelijkheden.

Na het fine-tunen van je instellingen: klik op “toon overeenkomende resultaten” om te zien hoeveel leningen matchen.

Ga akkoord met de voorwaarden en sla je instellingen op als je tevreden bent met de selectie.

Onthoud dat de beschikbaarheid van leningen op Mintos fluctueert. Als je criteria te strikt zijn, kan je cash drag (onbelegd geld) oplopen omdat niets matcht.

Liquiditeit

De snelheid van opnemen hangt af van het product en de marktomstandigheden.

Verkoop op de secundaire markt

Beleg je handmatig of via de maatwerkstrategie in langlopende leningen, dan kun je je posities verkopen op de secundaire markt om eerder bij je geld te kunnen.

Mintos heeft de vergoeding van 0,85% voor verkopen op de secundaire markt opnieuw ingevoerd. Hoewel wij er zelden handelen, kan het een effectieve liquiditeitsoptie zijn als er kopers zijn.

De liquiditeit is doorgaans goed zolang de aanbieder waarin je belegt niet is geschorst.

Ze hangt echter sterk af van het activum: kortlopende leningen verkopen vaak snel, terwijl vastgoedbeleggingen met nog 25 jaar te gaan of langlopende obligaties lastiger te verkopen zijn.

Opnames verwerkt Mintos binnen twee werkdagen. In onze ervaring verloopt dit betrouwbaar.

Uitstappen met Mintos Core Loans

Met Core Loans kun je in principe op elk moment opnemen, mits voldoende andere beleggers dezelfde strategie gebruiken om jouw delen over te nemen.

Deze functie is sterk afhankelijk van de marktvraag.

Is de vraag laag en koopt niemand via de strategie, dan kun je niet uitstappen omdat er geen kopers zijn.

Je kunt dan de secundaire markt proberen. Let wel: is een kredietverstrekker geschorst, dan kun je het betreffende deel van je portefeuille niet verkopen — je liquiditeit kan daardoor fors afnemen.

Support

Ben je nieuw in P2P, kies dan een platform dat je vragen beantwoordt en je wegwijs maakt.

Sommige Mintos-functies vergen extra uitleg; het platform biedt een helpcentrum om je te ondersteunen.

Per e-mail kun je doorgaans binnen 48 uur antwoord verwachten.

Op basis van onze ervaring is de livechat aanzienlijk sneller.

Let op

Mintos werkt de algemene voorwaarden regelmatig bij. Sommige informatie in deze gids kan verouderen. Controleer daarom zelf de meest recente gegevens voordat je de genoemde platforms gebruikt.

Alternatieven voor Mintos

Ben je nieuw in P2P, begin dan bij voorkeur met een platform dat niet alleen kansen biedt, maar je ook helpt P2P goed te begrijpen.

Sommige Mintos-functies vragen extra toelichting; het platform heeft hiervoor een supportcentrum. Per e-mail volgt meestal binnen 48 uur een reactie.

Volgens onze ervaring is de livechat de beste keuze: sneller en efficiënter voor directe beantwoording.

Nectaro

Zoek je een alternatief voor Mintos? Nectaro kan passen. Het platform biedt hoogrenderende leningen van sterke kredietverstrekkers in Roemenië en Moldavië.

Direct uitstappen kan niet, maar de looptijden zijn relatief kort en de interface is zeer gebruiksvriendelijk. Meer weten over dit Letlands-gereguleerde platform? Lees onze Nectaro-review.

Income Marketplace

Income Marketplace is geschikt als je via één platform breed wilt spreiden.

Je belegt in verschillende kredietverstrekkers wereldwijd, waardoor je niet afhankelijk bent van één partij in één regio — dat kan je risico verlagen.

Income Marketplace biedt rentes tot 15%, met terugkoopverplichting. Sommige aanbieders verpanden hun portefeuilles als onderpand, wat de veiligheid verhoogt.

Meer info vind je in onze review van Income Marketplace.

Fintown

Wil je iets anders dan Mintos, zonder flitsleningen in opkomende markten? Dan kan Fintown interessant zijn. Dit Tsjechische platform biedt 10% en 12% op verhuurvastgoed in het centrum van Praag.

In plaats van flitsleningen financier je hier huurwoningen die huurinkomsten genereren.

Lees meer in onze Fintown-review.