Résumé de notre avis sur Mintos

Mintos reste la principale plateforme d’investissement P2P en Europe, mais elle ne parvient pas toujours à protéger les intérêts des investisseurs. Si vous choisissez d’y investir, une expérience préalable en prêts P2P est indispensable, ainsi que la discipline nécessaire pour sélectionner uniquement les meilleurs émetteurs de prêts.

Les indicateurs clés (KPI) des meilleurs prêteurs sur Mintos sont potentiellement attractifs et peuvent offrir de bonnes opportunités à ceux qui savent les analyser.

Points clés de notre avis sur Mintos :

- Rendement historique inférieur à celui d’autres plateformes

- Large éventail d’options de diversification

- Nombreux nouveaux prêteurs issus de marchés émergents

- Convient uniquement aux investisseurs P2P expérimentés

Si vous envisagez de rejoindre Mintos, menez une analyse approfondie des sociétés de prêts avant d’y engager votre capital.

Notre opinion sur Mintos

Notre évaluation se concentre principalement sur la place de marché P2P de Mintos, plutôt que sur ses produits plus récents comme les obligations, les ETF ou l’immobilier.

Mintos a d’abord été créé pour financer les portefeuilles de prêts de ses sociétés actionnaires. Au fil du temps, la plateforme s’est ouverte, non sans difficultés. Des millions d’euros restent immobilisés chez des prêteurs en défaut qui n’ont pas honoré l’obligation de rachat, laissant de nombreux investisseurs avec des fonds en recouvrement pendant des années.

La performance des prêts s’est quelque peu améliorée en 2024–2025, mais des problèmes de liquidité comme les paiements en attente demeurent récurrents.

Mintos met en avant sa régulation en Lettonie, sans que cela n’ait réellement renforcé la protection des investisseurs. Cela dit, la plateforme héberge encore certains émetteurs de prêts aux KPI parmi les plus solides du secteur, avec des ratios dette/fonds propres et fonds propres/actifs robustes.

Pour des investisseurs expérimentés prêts à faire leurs devoirs et à sélectionner rigoureusement les meilleurs prêteurs, Mintos peut encore offrir des rendements attractifs allant jusqu’à 21 % par an.

Au-delà des prêts, Mintos propose désormais d’autres produits :

- ETF – Conviennent aux débutants qui ne veulent pas analyser les ETF ni gérer l’allocation.

- Immobilier – À aborder avec prudence en raison des durées longues et d’une liquidité limitée.

- Obligations – Peuvent offrir un compromis raisonnable entre risque et rendement.

Cependant, pour les investisseurs passifs à la recherche d’une solution simple et peu chronophage, les risques, les questions de liquidité et les recouvrements en cours rendent Mintos difficile à recommander.

Qu’est-ce que Mintos ?

Mintos est une plateforme d’investissement multi-actifs basée en Lettonie, devenue l’un des choix les plus populaires pour les investisseurs européens. Elle est surtout connue pour donner accès à des portefeuilles de prêts diversifiés émis par un large éventail d’organismes de crédit internationaux.

Mintos propose également des options d’investissement en ETF, obligations et produits immobiliers, offrant une diversification au-delà des prêts.

Dans cet avis, nous examinons le fonctionnement de la plateforme, les risques et les rendements associés à chaque produit, et si Mintos constitue un investissement pertinent et suffisamment sûr. Nous mettons aussi en avant les principaux avantages et inconvénients à considérer avant de s’inscrire.

Avantages

- La plus grande place de marché P2P en Europe

- Grande variété de prêts

- Régulée en Lettonie

- Rendements plus élevés pour les nouveaux investisseurs

- Pas de cash drag

Inconvénients

- Obligation de rachat peu fiable

- Nombreux prêteurs suspendus

Bonus Mintos

Avec notre code promotionnel Mintos, vous pouvez recevoir un bonus jusqu’à 500 € après inscription via notre lien et investissement avant la fin de la période de bonus.

Conditions d’éligibilité

Pour investir sur Mintos, vous devez répondre à quelques critères :

- Avoir plus de 18 ans

- Disposer d’un compte bancaire européen à votre nom

- Ne pas résider au Royaume-Uni

- Réussir la vérification KYC

- Réussir les tests d’adéquation et d’appropriation

Sachez que si vous n’obtenez pas un score suffisant au test d’adéquation, qui évalue vos connaissances en prêts P2P, vous ne pourrez pas utiliser certaines fonctions clés de Mintos, comme les stratégies.

Pas de compte bancaire en euros ? Pas de souci

- 💳

Vous pouvez approvisionner votre compte Mintos dans neuf devises, mais l’option la plus économique consiste à transférer en EUR pour éviter des frais de conversion inutiles. Même si Mintos permet d’investir dans plusieurs devises, gardez à l’esprit que cela vous expose au risque de change.

Autre point important : Mintos peut désactiver à tout moment sa fonction interne de change. Dans ce cas, vous ne pourrez pas reconvertir vos investissements en EUR avant de retirer, ce qui peut réduire votre flexibilité. Pour la plupart des investisseurs, le versement par virement SEPA reste la méthode la moins chère et la plus fiable.

Si vous êtes basé au Royaume-Uni et souhaitez investir sur des plateformes P2P européennes, consultez nos avis détaillés sur Fintown et PeerBerry, car Mintos n’accepte actuellement pas les investisseurs britanniques.

Rendement et risque

Mintos annonce des rendements annuels de 3 % à 21 % selon le produit. Cependant, des rendements supérieurs s’accompagnent de risques plus élevés. S’agissant des prêts, Mintos a historiquement présenté davantage de risques que nombre d’autres plateformes P2P.

Des campagnes de cashback attractives peuvent améliorer les rendements potentiels, mais sachez que plus de 20 % du portefeuille de prêts actuel est sous-performant.

Cela peut réduire significativement le rendement réel, même pour des portefeuilles bien diversifiés. Gardant cela à l’esprit, examinons les facteurs de risque et les différents produits disponibles.

Investir dans les prêts

Mintos est passé des droits de créance aux Notes (titres adossés à des actifs) dans le cadre de son évolution vers une société d’investissement régulée.

Avant d’obtenir sa licence de courtage, les investisseurs pouvaient acheter des prêts individuels à partir de €10, via une cession de créance.

Aujourd’hui, Mintos regroupe plusieurs prêts similaires au sein d’une Note unique. Chaque Note est reconnue comme instrument financier et dispose de son propre ISIN (International Securities Identification Number).

Le ticket d’entrée est passé à €50 par Note, chacune regroupant en général 6 à 20 prêts.

Voici le processus simplifié d’émission de Notes sur Mintos.

Avec l’introduction des Notes, la structure de rémunération reste similaire à l’ancien modèle : les investisseurs perçoivent les intérêts générés par les prêts sous-jacents. Côté protection, Mintos s’appuie sur les sociétés de prêts qui offrent une obligation de rachat.

Concrètement, si un prêt est en retard de plus de 60 jours, le prêteur est censé racheter votre investissement. Ce mécanisme ne doit toutefois pas être considéré comme une garantie fiable. L’historique a montré que plusieurs sociétés de prêts sur Mintos n’ont pas honoré leurs obligations de rachat, exposant les investisseurs à un risque significatif.

Dispositif de protection de €20 000

En tant qu’entreprise régulée en Lettonie, les fonds non investis des investisseurs sur Mintos sont couverts jusqu’à €20 000 par l’État. Autrement dit, si Mintos fait faillite et que vous détenez des liquidités non investies, la Lettonie vous rembourse jusqu’à €20 000.

Ce dispositif ne couvre pas vos investissements actifs, et Mintos précise qu’il ne s’agit pas d’une assurance-dépôts.

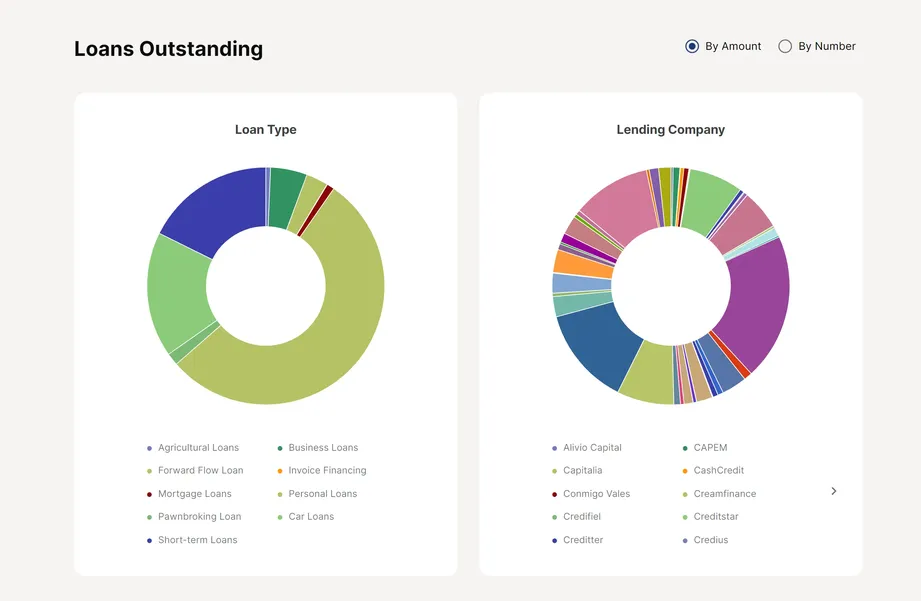

Types de prêts

Bien que Mintos mette en avant divers types de prêts, la plupart des prêts regroupés en Notes sont des prêts à court terme, personnels ou auto.

Près des deux tiers des prêts sur Mintos sont des prêts court terme, également appelés microcrédits ou prêts salaire.

Ces prêts ont généralement une échéance maximale d’environ 90 jours.

Sachez que les prêts court terme sont plus risqués que les prêts hypothécaires, avec des taux de défaut pouvant atteindre 40 % selon le pays et le prêteur.

Mintos référence aussi des prêts immobiliers, professionnels et agricoles, ainsi que du financement de factures. Ces catégories restent toutefois rares. Si vous visez des prêts sécurisés, lisez notre avis sur LANDE.

Options de diversification

La popularité de Mintos tient en grande partie à la diversité de ses émetteurs. En théorie, les investisseurs peuvent accéder à plus de 51 prêteurs dans 31 pays.

Il faut toutefois comprendre que beaucoup appartiennent à des groupes financiers, ce qui accroît le risque de concentration. De ce fait, la performance d’un prêteur est souvent corrélée à celle des autres entités du même groupe.

Si un prêteur fait défaut, cela peut fragiliser le groupe entier et exposer davantage les investisseurs. Bon nombre de ces groupes opèrent dans des pays en développement, où les risques sont généralement plus élevés.

Mintos met souvent en avant les garanties de groupe en cas de défaut, mais l’historique montre que ce filet de sécurité ne fonctionne pas toujours. L’exemple connu est la suspension de Varks en Arménie, qui a entraîné la chute du groupe Finko, malgré la garantie de groupe.

Autre sujet d’inquiétude : les conflits d’intérêts potentiels sur Mintos. Plusieurs partenaires prêteurs partagent les mêmes actionnaires que Mintos, et la plateforme finance un nombre important de prêteurs de prêts court terme détenus par ces actionnaires.

Ce chevauchement soulève des questions de transparence et peut nuire à la confiance. Historiquement, plus de 50 % des fonds en recouvrement sont liés à des prêteurs associés aux actionnaires de Mintos, un point à considérer avant d’allouer du capital.

Obligation de rachat

Autre fonctionnalité importante, l’obligation de rachat. Si vous investissez dans des prêts assortis de ce mécanisme, la société de prêts est censée racheter votre investissement au-delà de 60 jours de retard.

En pratique, cela s’apparente souvent davantage à une promesse qu’à une garantie. De nombreuses sociétés de prêts sur Mintos n’ont pas respecté cette obligation par le passé. Pire, certaines l’utilisent à leur avantage.

Plutôt que d’activer le rachat, elles prolongent l’échéance du prêt, parfois jusqu’à six mois, pour éviter de déclencher l’obligation. Votre argent reste alors bloqué, ce qui réduit votre liquidité et votre flexibilité.

Cette pratique n’est pas propre à Mintos. On l’a aussi observée sur Lendermarket et, dans une moindre mesure, VIAINVEST, notamment lorsque les volumes de financement se contractent.

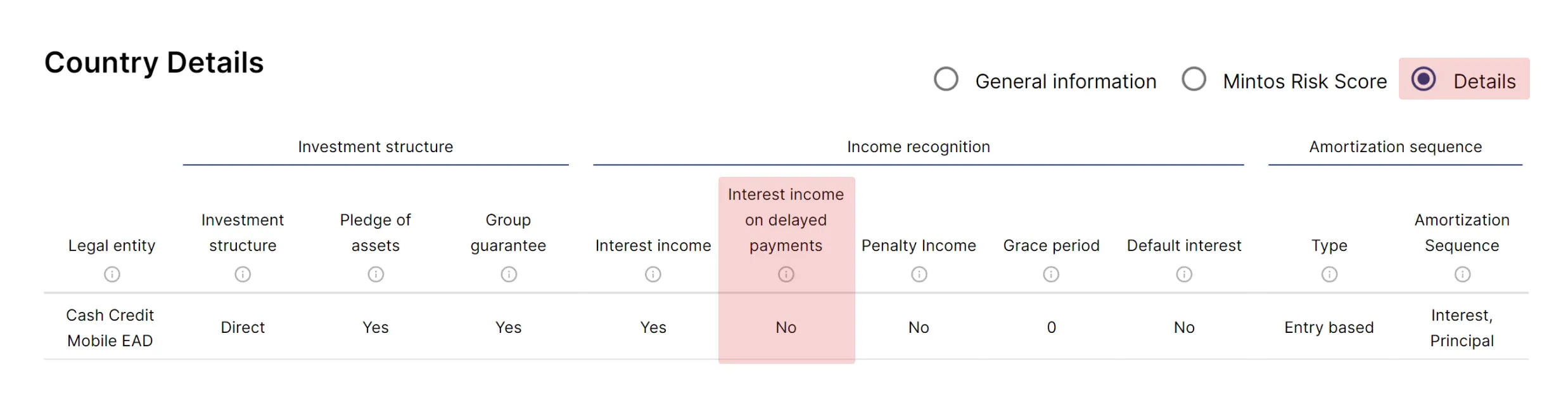

Pas d’intérêts en cas de retard

Toutes les sociétés de prêts sur Mintos ne versent pas d’intérêts durant les retards. Si vos Notes accusent un retard, vous pouvez donc ne percevoir aucun intérêt pendant cette période, ce qui réduit directement votre rendement tout en augmentant votre risque.

Avant d’investir, vérifiez si le prêteur compense les retards. Rendez-vous sur la page du prêteur, section Détails par pays, puis activez l’affichage Détails.

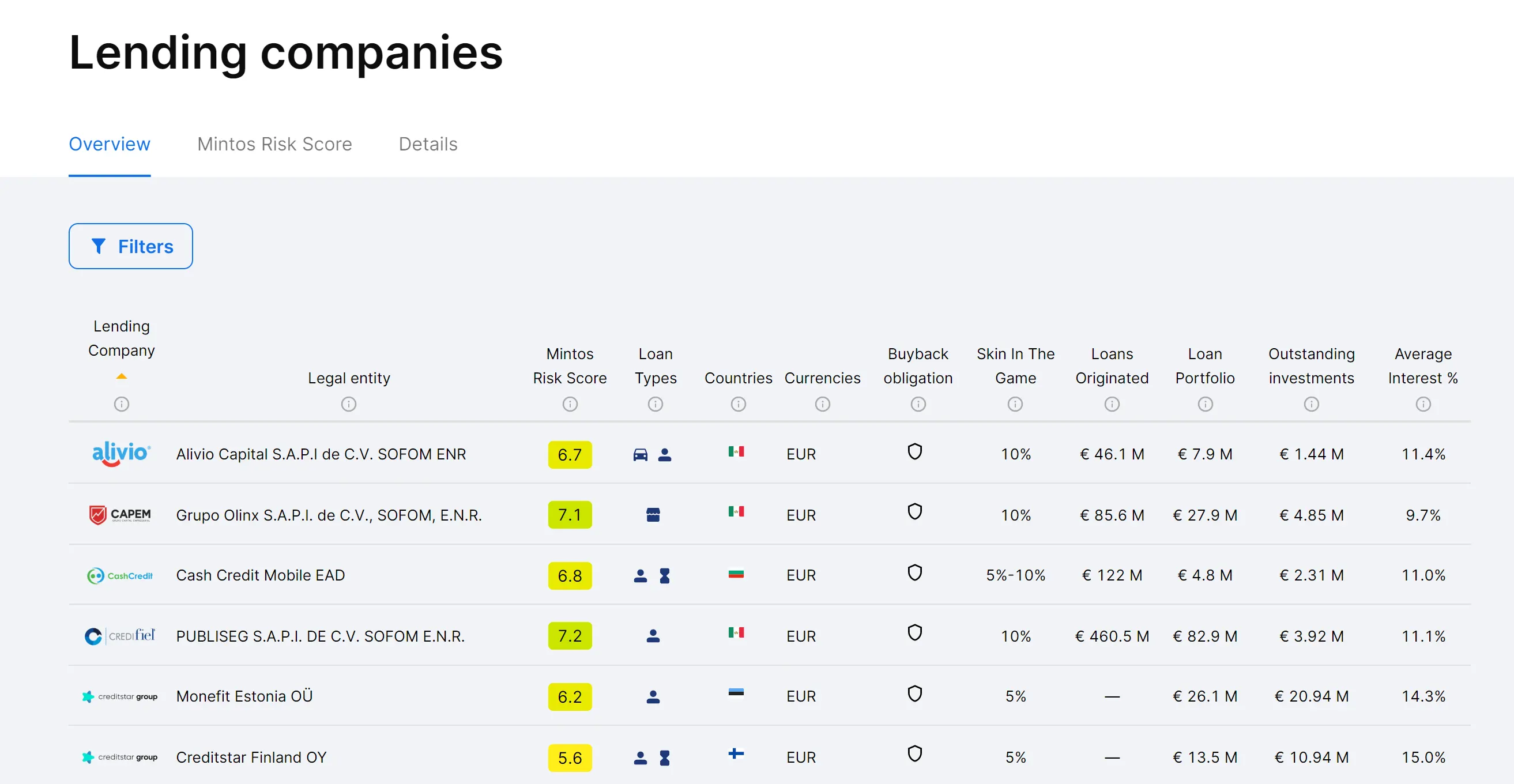

Émetteurs de prêts sur Mintos

L’une des sections préférées des utilisateurs est celle des émetteurs de prêts.

Peu de plateformes P2P fournissent autant d’informations que Mintos. Vous pouvez notamment consulter :

- Skin in the Game (montant investi par le prêteur dans ses propres prêts)

- Mintos Risk Score (notation interne du prêteur)

- Pays

- Types de prêts

- Devises

- Performance du portefeuille (limitée)

- Rapports financiers de l’entreprise

Vous pouvez analyser chaque prêteur ou exclure certains pays, ce qui écarte automatiquement les émetteurs basés dans des zones plus risquées.

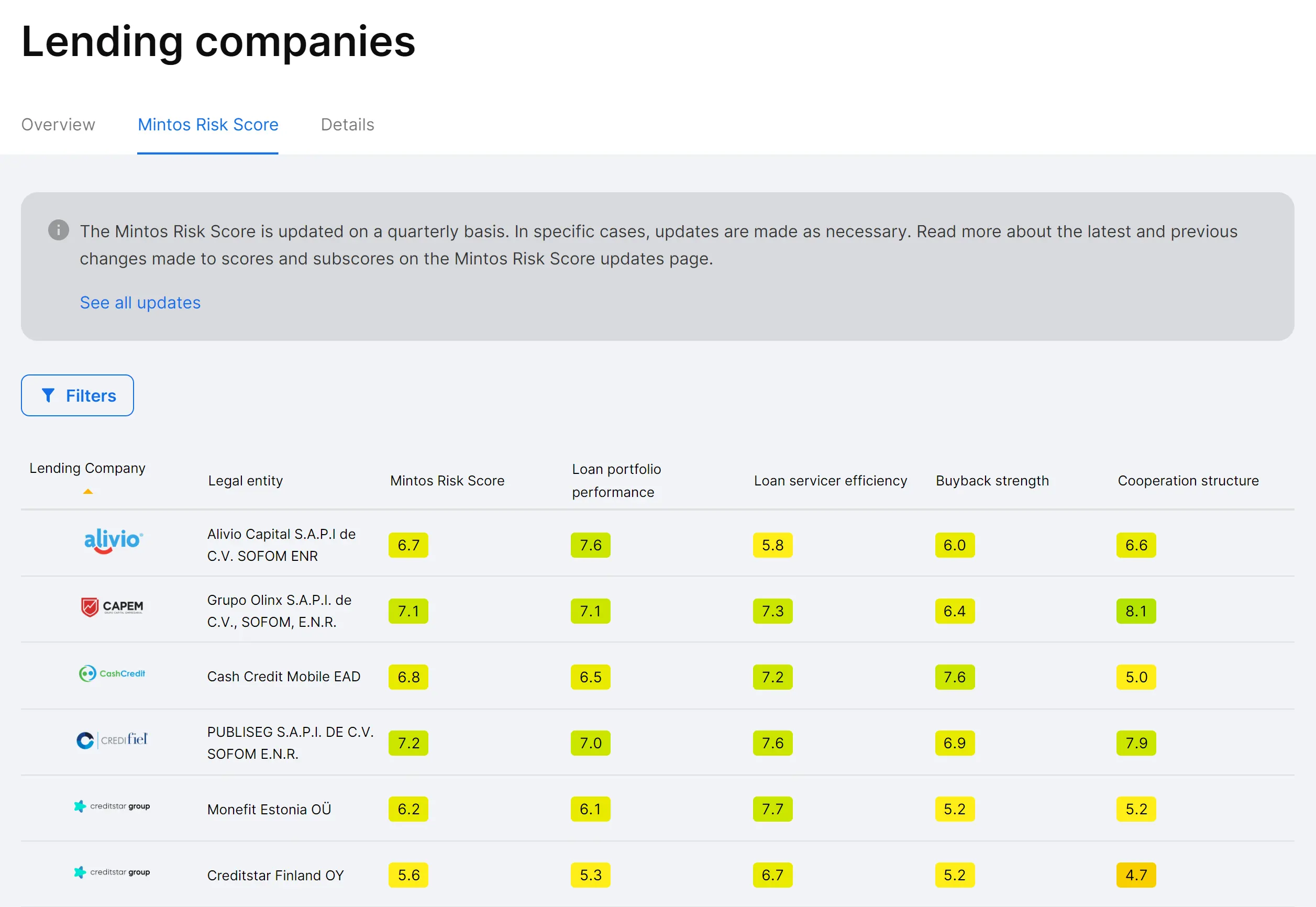

Mintos Risk Score

Le Mintos Risk Score est la notation de la plateforme pour chaque émetteur. Elle tient compte notamment des critères suivants :

- Performance du portefeuille de prêts

- Efficacité du service de recouvrement

- Solidité de l’obligation de rachat

- Cadre de coopération

Ces scores peuvent servir de repère pour construire votre portefeuille, mais nous déconseillons d’y accorder un poids excessif. Ils peuvent évoluer rapidement, souvent sans que les investisseurs ne s’en aperçoivent.

Pour une évaluation plus fiable des prêteurs, appuyez-vous sur la section dédiée ci-dessus, où vous trouverez une synthèse de ratios financiers clés pour les plus grands émetteurs (dette/fonds propres, fonds propres/actifs sur deux ans).

Si vous envisagez d’investir des montants significatifs, allez plus loin : analysez les rapports financiers des émetteurs et évaluez soigneusement le risque pays des marchés où ils opèrent.

Méfiez-vous des notations soi-disant indépendantes de prêteurs Mintos : aucune source externe ne dispose d’un niveau d’information comparable à Mintos lui-même, même si ce dernier n’est pas exempt de conflits d’intérêts.

En conditions normales de marché, on peut viser un rendement moyen d’environ 9 % par an avec des portefeuilles largement diversifiés. Les résultats réels peuvent toutefois diverger nettement.

En 2020 par exemple, le rendement net de portefeuilles dits bien diversifiés est tombé à 2 % lorsque plusieurs risques se sont matérialisés. Cela illustre la sensibilité des performances à l’environnement de marché.

Au final, le rendement de votre portefeuille dépend surtout de deux facteurs : le niveau des taux offerts et la performance globale du livre de prêts sous-jacent.

Corrélation entre performance et rendement

Supposons un investissement de €10 000 dans un portefeuille largement diversifié à 10 % de rendement annuel. Avec une performance moyenne autour de 75 %, vous percevriez environ €750 d’intérêts sur l’année, tandis qu’environ €2 500 de capital pourraient se retrouver immobilisés.

À mesure que la liquidité se dégrade, le risque d’avoir des fonds bloqués en recouvrement augmente fortement. Après un an, votre partie liquide s’élèverait à environ €7 500 de capital plus €750 d’intérêts.

Sachez que les fonds en recouvrement ne génèrent en général pas d’intérêts, ce qui réduit encore votre rendement. Vous n’avez par ailleurs aucune garantie sur le moment—voire la probabilité—de récupérer cet argent.

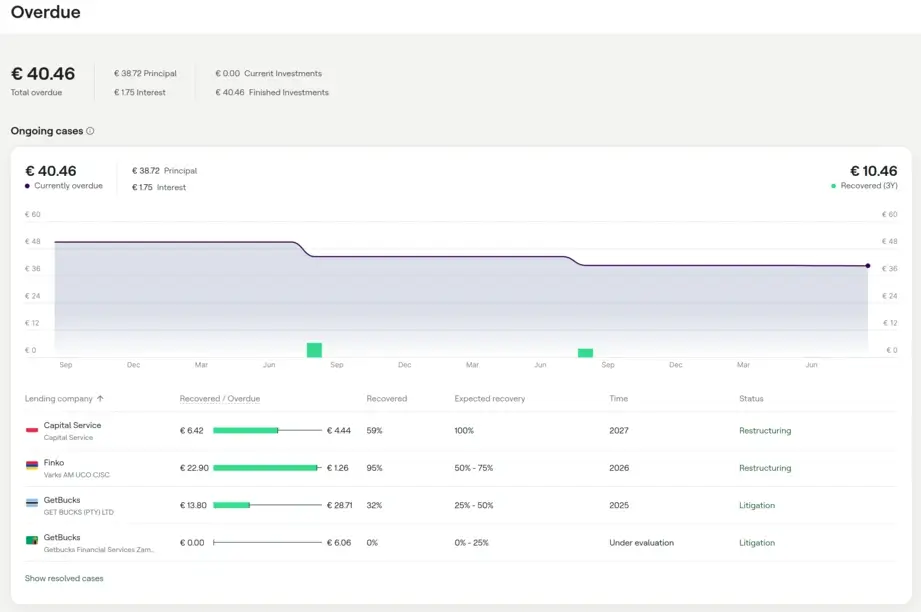

Recouvrements chez Mintos

Mintos publie régulièrement des mises à jour sur l’avancement des recouvrements, que nous détaillons dans nos bilans mensuels sur notre chaîne YouTube. Pour suivre vos prêts en retard, visitez mintos.com/en/overdue. Mintos n’offrant pas d’accès direct depuis la navigation, il faut saisir l’adresse manuellement.

Quand vous investissez sur Mintos, il est essentiel de connaître le processus type de recouvrement.

4 étapes du recouvrement

- Surveillance – Mintos suit des déclencheurs comme le non-respect de la loi, les ratios financiers (fonds propres/actifs), la performance, des évolutions de marché défavorables ou des changements de management

- Limitation – Mintos limite l’exposition au prêteur (mise en pause ou suspension de nouveaux prêts)

- Restructuration – Mintos négocie un plan où le prêteur s’engage à honorer ses obligations envers les investisseurs

- Liquidation – Mintos engage des actions en justice contre le prêteur

Si vous investissez sur Mintos, attendez-vous à ce qu’une partie de vos fonds finisse tôt ou tard en paiements en attente ou en recouvrement, ce qui réduit votre liquidité, augmente le risque et pèse sur le rendement.

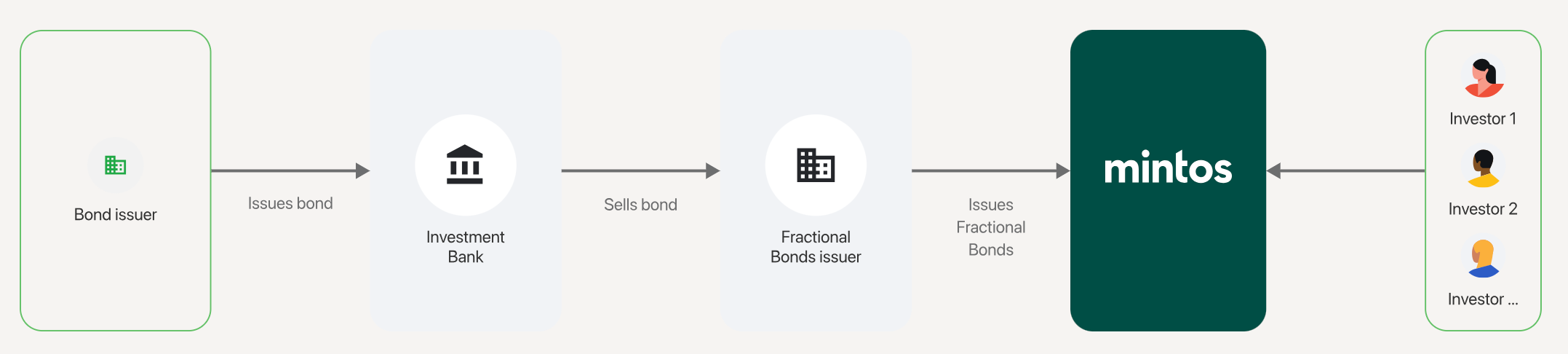

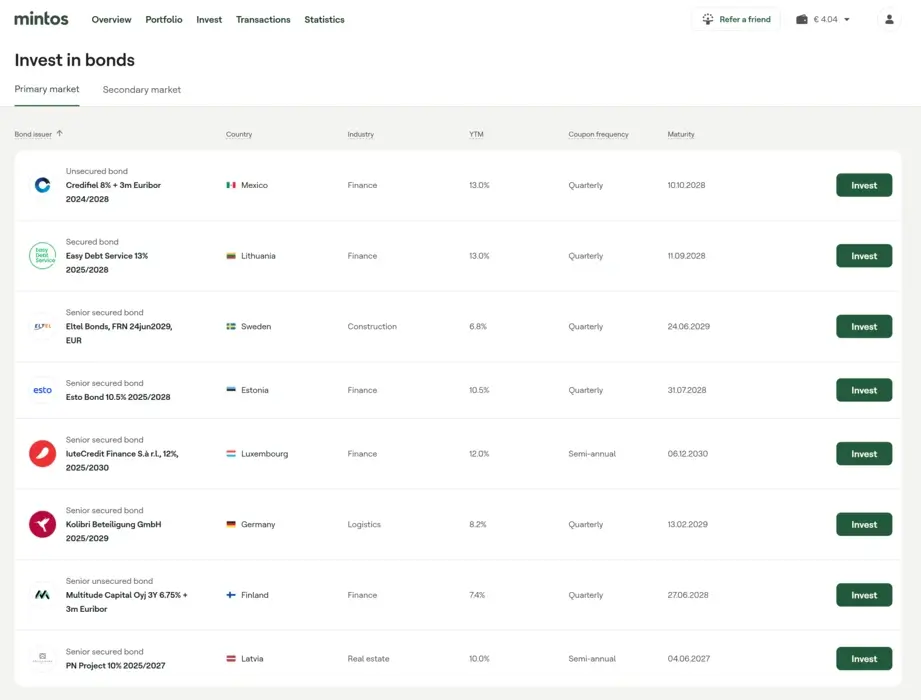

Avis sur les obligations Mintos

Mintos est la seule place de marché P2P à proposer d’investir dans des fractions d’obligations dès €50. Cette offre débute à peine, d’où une sélection encore limitée.

Les obligations proposées ont généralement des maturités plus longues, des rendements fixes et des coupons trimestriels. Elles sont revendables sur le marché secondaire, ce qui peut améliorer la liquidité. Chaque obligation dispose d’un prospectus de base détaillant ses caractéristiques.

Mintos précise que vous n’investissez pas directement dans l’obligation, mais via un titre adossé à l’obligation, émis par un véhicule ad hoc du groupe Mintos.

Notez que les risques sont proches de ceux d’un investissement en prêts.

De plus, si vous revendez sur le marché secondaire, vous pourriez ne pas trouver preneur au prix initial.

Pour investir en obligations, rendez-vous dans le menu Investir -> Obligations.

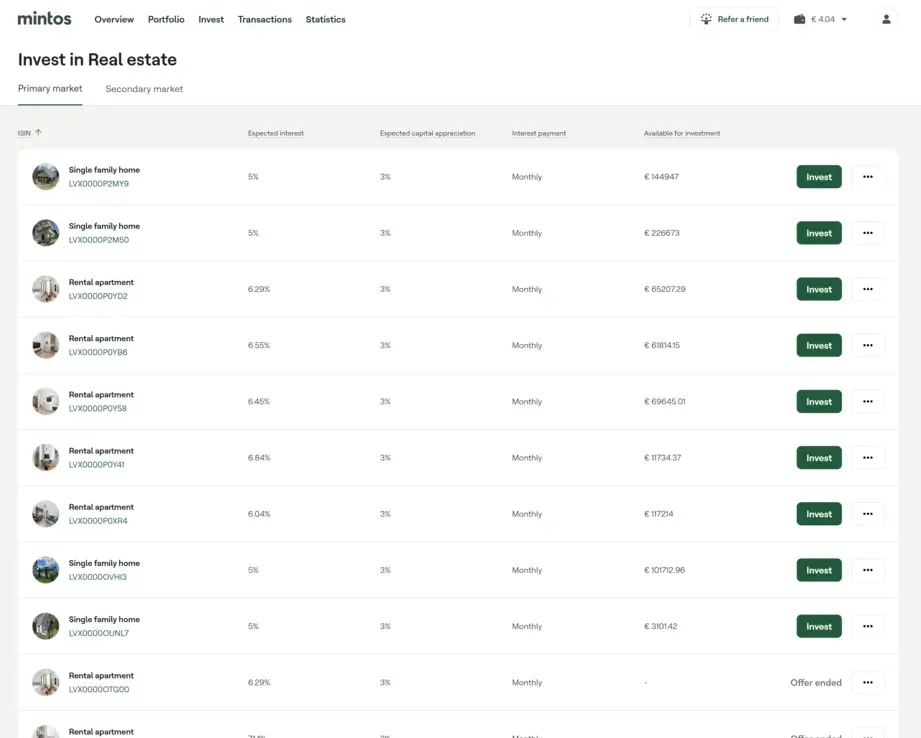

Avis sur l’immobilier Mintos

Mintos propose des investissements dans des biens résidentiels en partenariat avec la fintech autrichienne Bambus.

Bambus Immobilien GmbH rachète des biens à des propriétaires qui conservent un droit d’occupation contre un loyer mensuel. Les propriétaires peuvent ainsi mobiliser une partie de leur capital immobilier.

Les biens locatifs sur Mintos sont proposés via des Notes, avec un ticket d’entrée de €50. Le rendement moyen (loyer net) tourne autour de 6 %, avec une appréciation annuelle du capital estimée à 3 %.

Ce type d’investissement est adossé à une obligation sous-jacente. La maturité du titre immobilier est de 10 à 25 ans. Les investisseurs peuvent revendre au marché secondaire.

Ces investissements comportent des risques significatifs, décrits dans la fiche d’informations clés disponible pour chaque bien listé.

Pour investir, allez dans Investir -> Immobilier.

Avis sur l’ETF Mintos

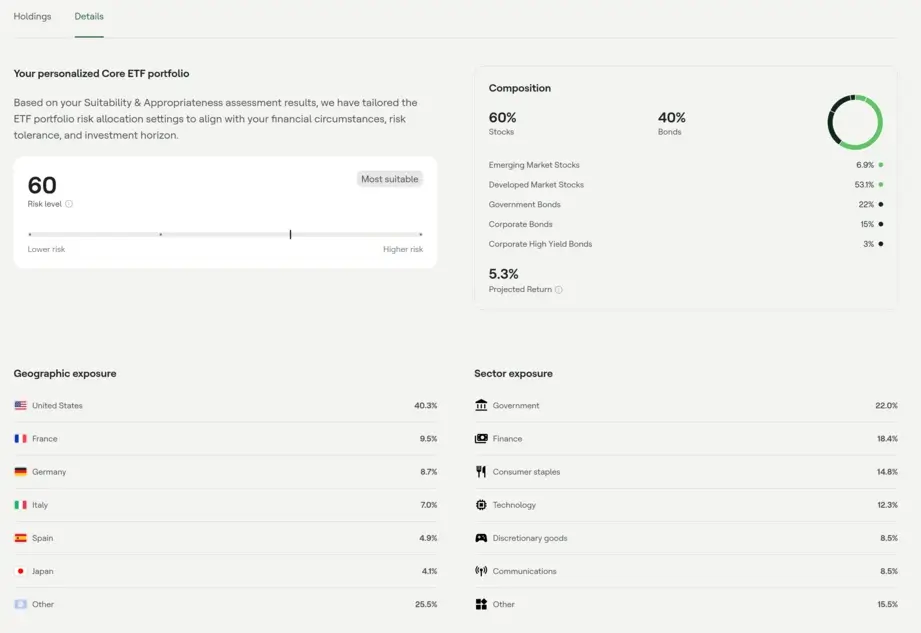

Mintos permet aussi de se diversifier au-delà des prêts via son Core ETF, un portefeuille d’ETF diversifiés.

Mintos ne facture pas de frais de gestion, mais vous payez le TER (Total Expense Ratio) du fonds sous-jacent, généralement autour de 0,1 % par an.

Accédez au Core ETF via Investir → ETF.

L’allocation de votre Core ETF dépend des résultats de votre test d’adéquation et d’appropriation réalisé à l’inscription.

Vous pouvez consulter la composition exacte en cliquant sur l’onglet Détails de votre compte.

Avantage majeur : l’accessibilité, avec un ticket à €50. Mintos gère également le rééquilibrage automatique.

Par défaut, la structure est de 60 % en actions mondiales pour capter la croissance des marchés, et 40 % en obligations européennes pour viser un rendement plus stable à court et moyen terme.

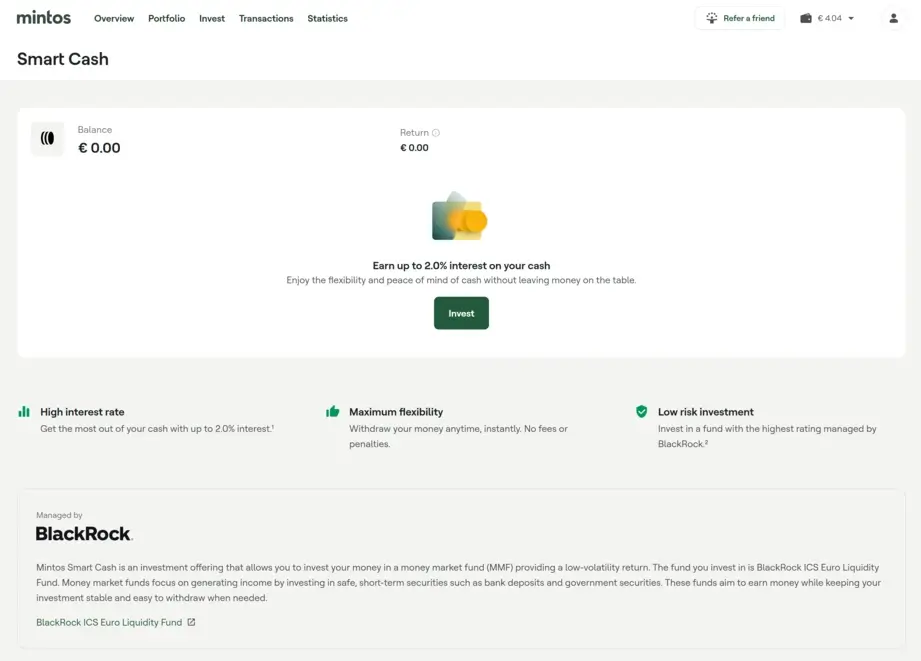

Mintos Smart Cash

Smart Cash est le produit de gestion de trésorerie de Mintos, qui place vos fonds dans un fonds monétaire (MMF).

Les fonds monétaires sont généralement considérés comme peu risqués et très liquides, avec un objectif de revenu régulier via des instruments courts et sûrs (dépôts bancaires, titres publics).

Cela en fait une solution intéressante pour qui cherche stabilité et accès rapide aux fonds.

Avec Smart Cash, vous bénéficiez de :

- Taux d’intérêt élevé – Jusqu’à 2,0 % sur votre trésorerie.

- Flexibilité maximale – Retraits à tout moment, instantanés, sans frais ni pénalités.

- Profil de risque faible – Fonds noté au plus haut niveau, géré par BlackRock.

Attention, Smart Cash et les fonds monétaires ne sont pas garantis. La valeur peut fluctuer et votre capital est exposé à un risque.

Vos fonds sont investis dans le BlackRock ICS Euro Liquidity Fund, un MMF court terme LVNAV à faible volatilité, émis par Institutional Cash Series plc, société d’investissement agréée et supervisée par la Banque centrale d’Irlande.

Activez Smart Cash via Investir -> Smart Cash.

Notez que Mintos facture des frais annuels de 0,19 % sur votre solde Smart Cash.

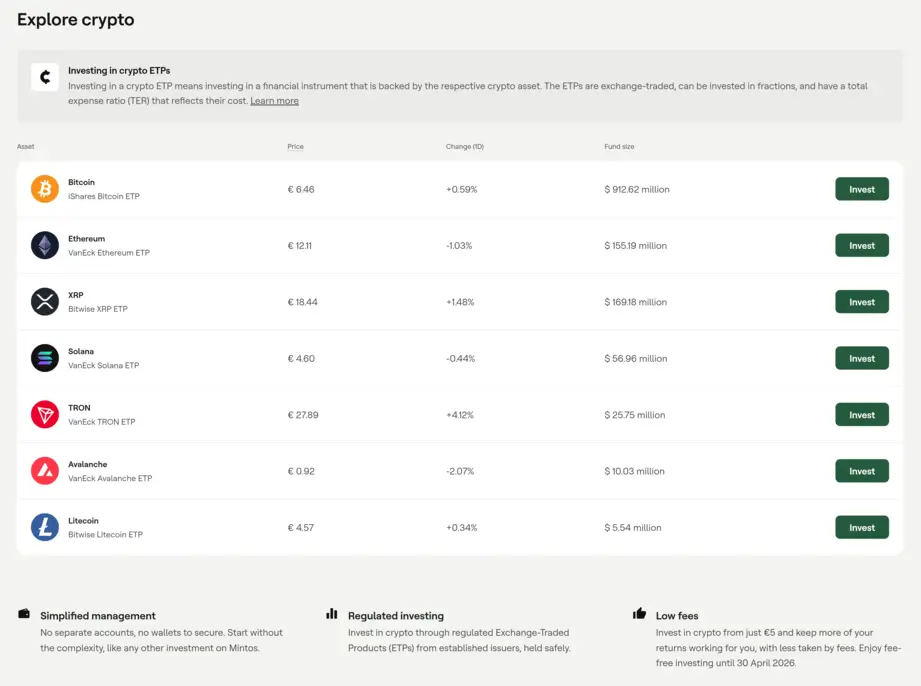

Investir dans les cryptomonnaies sur Mintos

Mintos permet désormais aux investisseurs d’accéder aux cryptomonnaies via des ETP réglementés, ce qui est bien plus simple que d’utiliser des plateformes d’échange crypto.

Vous pouvez investir à partir de seulement €5, avec 0 % de frais jusqu’au 30 avril 2026. Aucun portefeuille, clé privée ou compte séparé n’est nécessaire—les cryptos sont gérées comme n’importe quel autre investissement sur Mintos.

La plateforme offre une exposition à 7 cryptomonnaies majeures (comme Bitcoin, Ethereum et Solana) via des produits réglementés proposés par des émetteurs reconnus tels que iShares, VanEck et Bitwise.

Ces ETP sont négociés sur des marchés européens réglementés et sont adossés physiquement, ce qui signifie que les actifs sous-jacents sont réellement détenus, réduisant ainsi le risque de crédit par rapport aux produits synthétiques.

Dans l’ensemble, Mintos se positionne comme une solution simple, réglementée et accessible aux débutants pour investir dans les cryptomonnaies sans la complexité habituelle.

Mintos et fiscalité

Autre évolution avec les Notes : la retenue à la source sur les intérêts.

Au fur et à mesure des intérêts perçus, Mintos prélève l’impôt selon le taux applicable.

Taux d’imposition sur Mintos

- 20 % pour les personnes physiques résidentes fiscales de Lettonie

- 5 % pour les personnes physiques résidentes de l’UE/EEE hors Lettonie (sans documents requis)

- 0 % pour les résidents fiscaux de Lituanie (certificat requis), sinon 5 %

- 20 % pour les investisseurs hors UE/EEE (peut être réduit sur présentation d’un certificat fiscal)

- 0 % pour les personnes morales

Lors de votre déclaration dans votre pays de résidence fiscale, vous pouvez en général imputer la retenue à la source, de sorte que votre taux effectif reste équivalent à celui d’un investissement en droits de créance. Mintos fournit des relevés fiscaux dans le tableau de bord.

Ceci n’est valable que si votre pays a une convention fiscale avec la Lettonie.

Si vous ne souhaitez pas gérer ces aspects, vous pouvez investir via une société, pour laquelle aucune retenue n’est appliquée.

Si vous résidez hors UE ou ne fournissez pas de certificat de résidence fiscale, Mintos retiendra 20 % sur vos intérêts.

Mintos est-il sûr ?

C’est ce que nous abordons dans cette section.

Voyons la sécurité de vos investissements sur Mintos.

Qui dirige l’entreprise ?

Mintos est dirigé par son cofondateur et CEO Martins Sulte, à la tête de l’entreprise depuis 2015. Il a auparavant travaillé six ans comme analyste financier chez SEB.

Martins Valters est cofondateur et occupe les fonctions de COO de Mintos.

Tous deux ont acquis une expérience précieuse chez Ernst & Young avant de lancer la plateforme.

Regardez notre échange avec le CEO et cofondateur de Mintos pour un retour d’expérience sur 2020, période critique pour la plateforme.

Qui détient légalement l’entreprise ?

Mintos est financé par quatre business angels et des actionnaires de la société.

Voici la liste des principaux actionnaires :

- Maris Keiss (cofondateur de 4finance et Mogo)

- Aigars Kesenfelds (cofondateur de 4finance et du groupe Eleving ex-Mogo, propriétaire de plusieurs émetteurs)

- Kristaps Ozos (cofondateur de 4finance et du groupe Eleving ex-Mogo)

- Alberts Pole (cofondateur de 4finance et du groupe Eleving ex-Mogo)

- Martins Sulte – CEO Mintos (décideur)

- Martins Valters – CFO / COO

- Salariés via stock-options

Note : Mogo a été renommé Eleving Group à la mi-2021.

Clauses suspectes dans les conditions générales ?

Mintos adapte ses conditions générales à ce qui sert ses intérêts. Des manquements aux anciennes CG sont ignorés, tandis que les nouvelles sont mises à jour.

Ces conditions privilégient surtout la société. En tant qu’investisseur, vous acceptez que Mintos ne soit pas responsable des pertes potentielles.

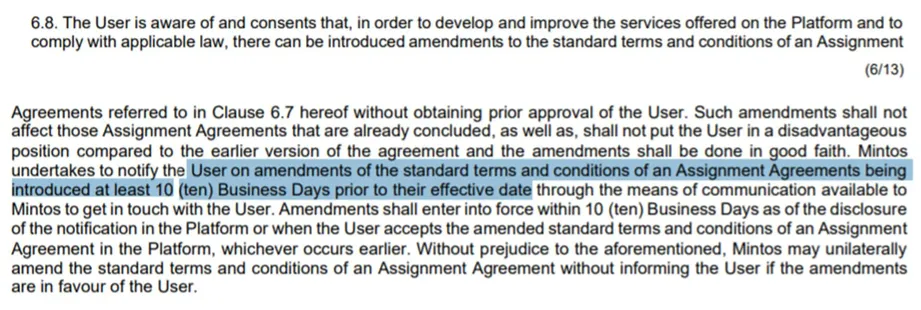

Anciennes CG – Clause 6.8 Modifications

Auparavant, Mintos pouvait modifier un contrat de cession sans votre accord.

Ces modifications ne devaient pas affecter les contrats déjà conclus ni placer l’utilisateur dans une situation moins favorable que la version antérieure.

À notre compréhension, Mintos n’a pas respecté cette clause lorsque la plateforme a introduit des prolongations de prêts sur des contrats déjà conclus, au détriment des utilisateurs.

Il est difficile d’imaginer qu’un régulateur autorise de telles pratiques sur un marché régulé.

Nous avons cessé de suivre ces clauses, car elles n’apportent plus d’éléments utiles aux investisseurs.

Les mises à jour passées montrent que les clauses peuvent être modifiées à tout moment pour répondre aux besoins de l’entreprise, même si cela pénalise les investisseurs.

Si vous envisagez d’investir sur Mintos, lisez la version en vigueur des conditions générales avant d’investir.

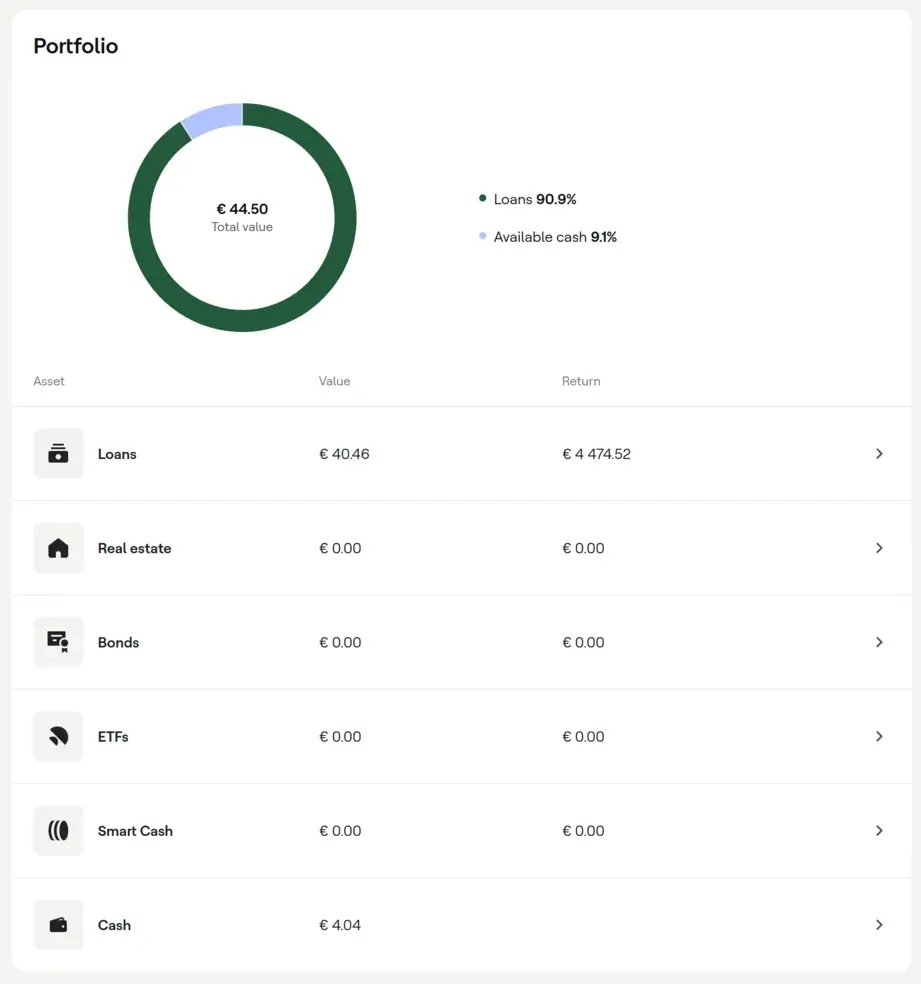

Expérience utilisateur

Mintos est conçu pour être simple d’utilisation, avec une interface intuitive. Vous visualisez rapidement vos actifs et suivez la performance de votre portefeuille multi-actifs. En sélectionnant un actif, vous accédez à plus de détails ou pouvez augmenter votre position.

Nous avons déjà expliqué la simplicité d’investissement en immobilier, ETF, Smart Cash et obligations. Côté prêts, Mintos propose plusieurs approches. Regardons-les de plus près.

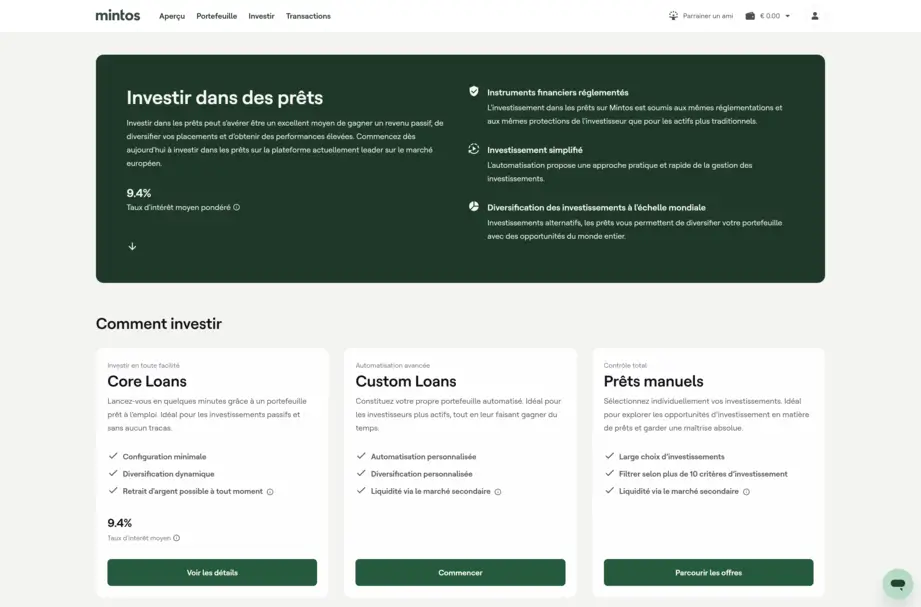

Mintos Core Loans

Le Mintos Core Portfolio est la version modernisée des anciens produits de Mintos, dont Mintos Strategies et Mintos Invest & Access.

Il s’adresse aux investisseurs qui souhaitent une expérience entièrement automatisée, diversifiée et sans gestion quotidienne, tout en visant des rendements élevés.

Caractéristiques clés :

- Taux d’intérêt moyen pondéré : 9,4 %

- Totalement automatisé : aucune sélection manuelle des prêts

- Diversification dynamique : votre investissement est réparti sur de nombreux prêts

- Retrait à tout moment : liquidité flexible

- Frais de gestion : 0,39 % par an (prélèvement mensuel)

Exemple : pour €1 000 de portefeuille, les frais mensuels sont d’environ €0,32, soit €3,90 par an

Fonctionnement

Votre portefeuille Core Loans (anciennement Mintos Core ou Stratégie diversifiée) se répartit sur tous les prêts en cours dont le Mintos Risk Score est compris entre 10,0 et 4,0, et inclut uniquement des prêts avec obligation de rachat.

- L’algorithme recherche à la fois diversification et rendement

- L’exposition par société de prêts est plafonnée à 15 % pour limiter le risque de concentration

Le portefeuille n’investit que dans des ensembles de Notes qui respectent :

- Moins de 20 % d’exposition aux prêts en retard

- Aucun prêt avec plus de 10 jours de retard

- Des critères d’investissement qui s’ajustent automatiquement aux conditions de marché pour une protection et une stabilité optimales

Pour qui

Le portefeuille Core de Mintos convient aux investisseurs recherchant une solution simple et automatisée avec un fort potentiel de rendement, tout en gardant un niveau de risque raisonnable grâce à la diversification algorithmique. Comme pour tout investissement P2P, des risques sous-jacents subsistent. Mintos peut ajuster périodiquement les paramètres de diversification.

Mintos Custom Loans – Standard

Si vous souhaitez davantage de contrôle sur votre diversification, vous pouvez créer votre propre portefeuille automatisé de prêts et sélectionner les prêteurs adaptés à votre stratégie.

La stratégie personnalisée permet de :

- Automatiser vos investissements selon vos critères

- Investir manuellement selon vos critères

Inconvénient : vous ne pouvez pas sortir immédiatement. Pour récupérer vos fonds avant l’échéance, vous devrez vendre vos positions sur le marché secondaire.

Mintos facture 0,29 % par an sur le montant alloué à la Stratégie personnalisée.

Les stratégies personnalisées, automatisées ou manuelles, s’adressent à des investisseurs expérimentés. Si vous débutez en P2P, elles n’apportent sans doute pas beaucoup de valeur.

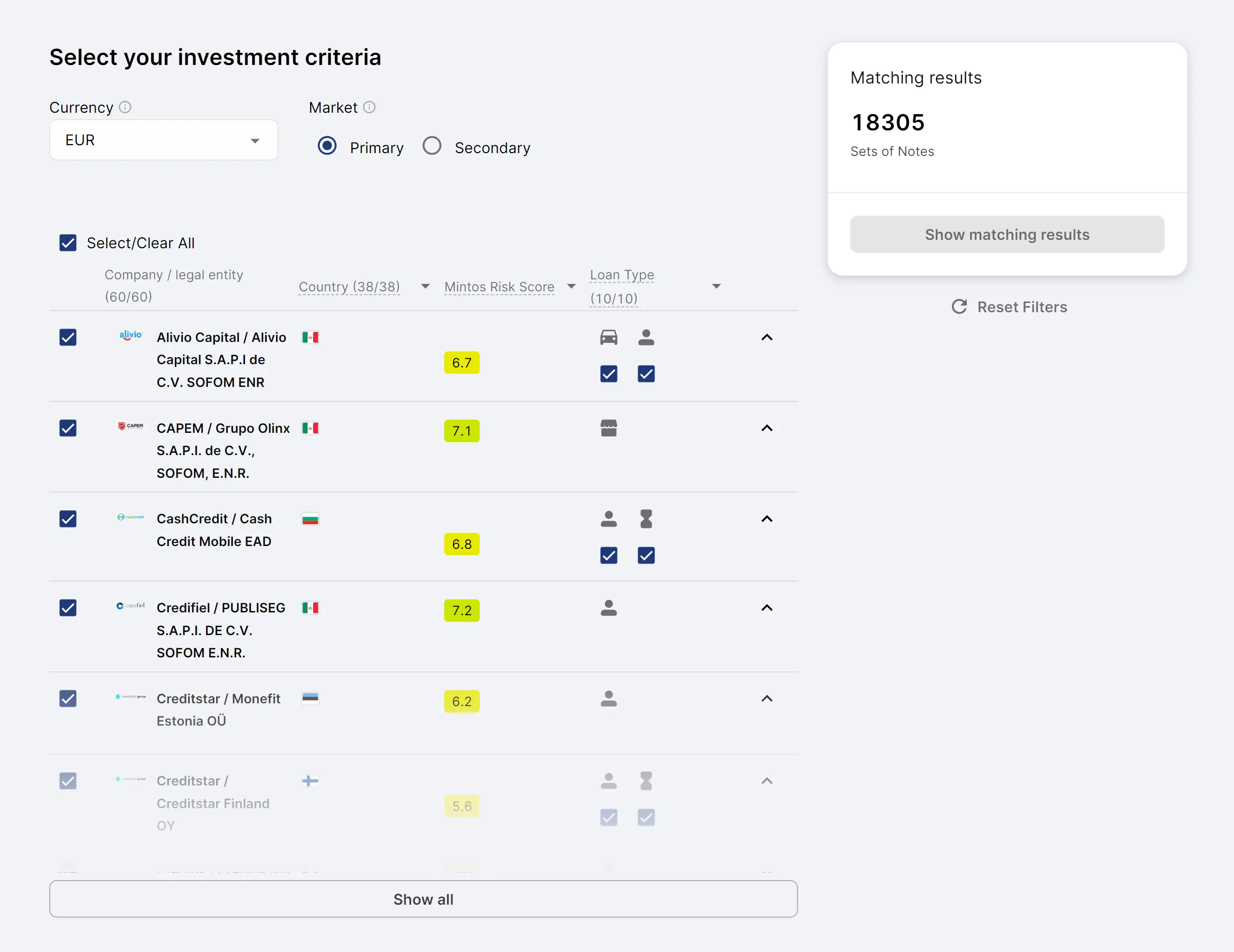

Mintos Custom Loans – Avancé

La fonctionnalité Auto Invest de Mintos dépend des conditions de marché. Ne vous contentez pas d’une configuration unique : suivez l’offre et la demande d’opportunités et ajustez régulièrement vos paramètres.

La mise en place d’un Auto Invest efficace est un sujet avancé. Nous avons donc rédigé un guide dédié pour vous aider à définir votre propre stratégie.

La stratégie personnalisée automatisée vous donne un contrôle total sur la diversification de votre portefeuille, particulièrement utile si vous investissez des montants importants.

Vous pouvez définir les critères suivants :

- Devise

- Marché

- Société de prêts

- Pays

- Score de risque

- Type de prêt

- Obligation de rachat

- Statut du prêt

- Paiements en attente

- Structure d’investissement

- Méthode d’amortissement

- TAEG de l’emprunteur

- Taux d’intérêt

- Durée résiduelle

- Taille maximale du portefeuille

- Montant investi par prêt

- Paramètres de diversification

Comme vous le voyez, la stratégie personnalisée automatisée offre de nombreuses possibilités.

Après avoir affiné vos réglages, cliquez sur afficher les résultats correspondants pour connaître le nombre de prêts éligibles.

Acceptez les conditions puis enregistrez si la sélection vous convient.

N’oubliez pas que la disponibilité des prêts fluctue. Des critères trop stricts peuvent provoquer du cash drag (fonds non investis) si aucune offre ne correspond.

Liquidité

La rapidité de retrait dépend du produit utilisé et des conditions de marché.

Vente au marché secondaire

Si vous investissez manuellement ou via la stratégie personnalisée sur des prêts long terme, vous pouvez vendre vos positions au marché secondaire pour accéder à vos fonds avant maturité.

Mintos a réintroduit des frais de 0,85 % sur ces ventes. Même si nous y recourons rarement, cela peut améliorer la liquidité s’il y a de la demande.

La liquidité est généralement bonne tant que le prêteur n’est pas suspendu.

Elle dépend toutefois du type d’actif : les prêts court terme se revendent souvent rapidement, tandis que des investissements immobiliers avec 25 ans restants, ou des obligations très longues, seront plus difficiles à céder.

Côté retraits, Mintos traite sous deux jours ouvrés et, d’après notre expérience, cela fonctionne de manière fiable.

Sortie avec Mintos Core Loans

Si vous investissez via Core Loans, vous pouvez en principe retirer à tout moment, à condition qu’assez d’investisseurs utilisent la même stratégie pour racheter vos parts.

Cette fonctionnalité dépend toutefois fortement des conditions de marché.

Si la demande est faible et que personne n’achète via cette stratégie, vous ne pourrez pas sortir faute d’acheteurs.

Dans ce cas, vous pouvez tenter une vente au marché secondaire. Notez cependant qu’en cas de suspension d’un prêteur, vous ne pourrez pas céder la partie correspondante de votre portefeuille, ce qui peut restreindre fortement votre liquidité.

Support

Si vous êtes novice en P2P, privilégiez une plateforme qui répond à vos questions et vous forme à ce type d’investissement.

Certaines fonctionnalités de Mintos nécessitent des explications supplémentaires ; la plateforme dispose d’un service client pour vous accompagner.

Par e-mail, attendez-vous en général à une réponse sous 48 heures.

D’après notre expérience, le chat en direct est nettement plus rapide.

Note

Mintos met souvent à jour ses conditions générales. Certaines informations de ce guide peuvent donc devenir obsolètes. Faites vos propres vérifications avant d’utiliser les plateformes mentionnées.

Alternatives à Mintos

Si vous débutez en P2P, mieux vaut choisir une plateforme qui propose des opportunités d’investissement tout en expliquant le fonctionnement du P2P.

Certaines fonctions de Mintos peuvent demander des explications supplémentaires, et la plateforme dispose d’un centre d’assistance pour vous guider. Par e-mail, comptez en général 48 heures pour une réponse.

D’après notre expérience, privilégiez le chat en direct. C’est plus rapide et plus efficace pour résoudre vos questions en temps réel.

Nectaro

Si vous cherchez une alternative à Mintos, Nectaro peut convenir. La plateforme propose des prêts à haut rendement émis par des prêteurs solides en Roumanie et en Moldavie.

Vous ne pourrez pas sortir instantanément, mais les durées de prêts sont relativement courtes et l’interface très simple. Pour en savoir plus sur cette plateforme régulée en Lettonie, lisez notre avis Nectaro.

Income Marketplace

Income Marketplace est pertinent si vous préférez diversifier au sein d’une seule plateforme.

Elle permet d’investir auprès de divers prêteurs dans le monde, évitant d’être exposé à un seul émetteur dans une seule région, ce qui peut réduire le risque.

Income Marketplace propose des investissements jusqu’à 15 % d’intérêt, avec obligation de rachat. Certains prêteurs nantissent même leurs portefeuilles en garantie, renforçant la sécurité.

Découvrez-la dans notre avis Income Marketplace.

Fintown

Si vous voulez une approche différente de Mintos, sans financer des prêts salaire sur des marchés émergents, Fintown peut convenir. Cette plateforme tchèque propose 10 % et 12 % sur des biens locatifs situés au centre de Prague.

Au lieu de financer des prêts court terme, vous financez des biens générant un revenu locatif.

Plus d’infos dans notre avis Fintown.