Résumé de notre avis sur Income Marketplace

Income Marketplace se distingue comme l'une des plateformes de prêt P2P à la croissance la plus rapide en 2025. Active depuis 2021, elle affiche un taux de défaut remarquablement bas de seulement 2 %. Elle propose une large gamme de prêts à court et à long terme, garantissant une bonne disponibilité des investissements tout en limitant l'effet de levier.

Bien qu'elle ne soit pas aussi intuitive que certains concurrents et qu'elle ne dispose pas de marché secondaire, elle permet aux investisseurs de générer des rendements annuels stables dépassant 10 %, un niveau supérieur à celui de nombreuses autres plateformes de prêt entre particuliers.

Principaux points à savoir sur Income Marketplace:

- Nouveaux régimes de protection intéressants

- Plateforme facile à utiliser

- Diversification limitée

- Taux d'intérêt élevé

Income Marketplace est un bon choix si vous recherchez un rendement stable et compétitif avec des systèmes de protection accrus.

Prêt à obtenir des revenus ?

Income Marketplace, c'est quoi ?

Income Marketplace est une plateforme de prêt entre particuliers permettant d’investir dans des prêts émis par sept sociétés de crédit actives sur divers marchés.

Offrant un rendement pouvant atteindre 15 % par an, elle se distingue par sa transparence en partageant des données financières pertinentes. Mais peut-elle véritablement concurrencer d’autres plateformes de prêt P2P ? Retrouvez notre avis détaillé sur Income Marketplace pour en savoir plus.

avantages

- Jusqu'à 15 % d'intérêts

- Meilleur système de protection que la plupart des places de marché P2P

- Gestion expérimentée

- Basé en Estonie

- Aucun Cash drag

inconvénients

- Pas de marché secondaire

- L'assistance ne répond pas toujours aux attentes des utilisateurs

- Moins conviviale que d'autres plateformes

- Le site Internet de Revenu n'est pas disponible en français

L’infrastructure technologique d’Income Marketplace et son suivi des portefeuilles de prêts surpassent ceux de nombreuses autres plateformes et places de marché P2P.

Sa réserve de liquidités et sa part junior, des éléments uniques sur le marché, renforcent la protection des investisseurs et font d’Income Marketplace une option d’investissement particulièrement attractive.

Vous vous demandez comment fonctionne Income Marketplace ? Consultez notre Income Marketplace avis détaillé pour tout savoir sur la plateforme.

Notre avis sur Income Marketplace

Income Marketplace fait preuve d’une grande transparence quant à la structuration des investissements dans les prêts de divers prêteurs.

L’équipe a consacré beaucoup de temps à affiner la garantie de rachat afin de s’assurer que les prêteurs restent incités à récupérer les prêts en défaut.

Lors de notre visite au bureau d’Income à Tallinn, nous avons eu des échanges approfondis avec le fondateur, le PDG, le responsable de la conformité et le gestionnaire des risques.

Nous avons également obtenu des informations détaillées sur leur flux de travail, leur infrastructure technologique et leur suivi des performances du portefeuille de prêts. L’architecture technologique d’Income est particulièrement avancée, ce qui améliore la précision du suivi et réduit le risque d’erreurs humaines.

La plateforme nous a partagé son analyse de portefeuille et expliqué ses méthodes d’évaluation de la qualité des prêts ainsi que la gestion de sa trésorerie. De plus, Income adopte une approche prudente en matière de risque pays, renforçant ainsi la sécurité des investissements sur la plateforme.

Cependant, plusieurs limites subsistent. La diversification des investissements reste limitée, avec une forte concentration sur un nombre restreint de prêteurs, ce qui accroît le risque pour les investisseurs.

L’incapacité de ClickCash, un partenaire de prêt brésilien, à assurer les remboursements illustre bien cette vulnérabilité.

Bien qu’Income mette en avant un haut niveau de sécurité, elle a rencontré des difficultés à le garantir pleinement.

Les rendements élevés reflètent un niveau de risque supérieur, et il est essentiel que les investisseurs examinent attentivement les performances des prêteurs disponibles et suivent de près l’évolution des remboursements.

Par ailleurs, malgré plusieurs années d’activité, Income Marketplace n’a pas encore atteint la rentabilité, ce qui constitue un facteur de risque supplémentaire que les investisseurs doivent prendre en compte avant d’engager leur capital.

Cela dit, avec un taux de défaut de seulement 2 %, la plateforme surpasse encore plus de 90 % des autres plateformes de prêt P2P. Toutefois, l’expérience montre que même les plateformes dotées de mesures de protection solides peuvent rencontrer des difficultés.

En cas de tensions financières, Income Marketplace pourrait faire face à des retards dans le recouvrement des créances.

Pour en savoir plus sur notre exposition aux prêts P2P, consultez notre analyse détaillée de notre portefeuille P2P.

Code d'invitation Income Marketplace

Income Marketplace offre une prime de remboursement exclusive à nos lecteurs. En vous inscrivant via notre lien, vous bénéficiez d’un bonus de 1 % sur le montant investi durant les 30 premiers jours suivant votre inscription.

Vous devez vous inscrire avec notre lien partenaire et entrer le code de référence pour bénéficier de ce bonus d´Income Marketplace.

Prêt à gagner un revenu passif sur GetIncome.com ?

Les exigences d´Income Marketplace

Pour pouvoir percevoir des intérêts sur vos investissements sur Income Marketplace, vous devez remplir des conditions spécifiques.

- Avoir un compte bancaire à votre nom enregistré en France ou dans tout autre pays de l'EEE (Espace économique européen), en Norvège, en Islande ou au Liechtenstein.

- Avoir au moins 18 ans d´âge

- Fournir vos documents d'identification

Si vous n'en avez pas encore, nous vous recommandons d'ouvrir un compte N26 ou Wise, car ces types de comptes bancaires en ligne sont très bien adaptés à ce type de plateforme et fonctionnent très bien dans le domaine des investissements de prêt P2P.

La vérification de votre identité prend moins de 2 minutes. Vous recevrez un code QR qui vous permettra de prendre un rapide selfie et une photo de votre carte d'identité.

Pour transférer de l'argent à Income, vous devez transférer votre dépôt sur le compte bancaire LHV d’Income Marketplace.

N'oubliez pas d'ajouter votre numéro de référence afin que la place de marché puisse attribuer votre dépôt à votre compte d'investisseur. Le transfert ne devrait pas prendre plus de deux jours ouvrables.

Risque et retour

Lorsqu'il s'agit de prêts P2P, vous devez toujours être en mesure d'évaluer la qualité du système de protection et la qualité des prêts dans lesquels vous investissez.

En d'autres termes, examinez la garantie de rachat et vérifiez les informations financières des initiateurs de prêts et la performance de leur portefeuille de prêts.

Examinons d'abord la garantie de rachat.

La garantie de rachat expliquée

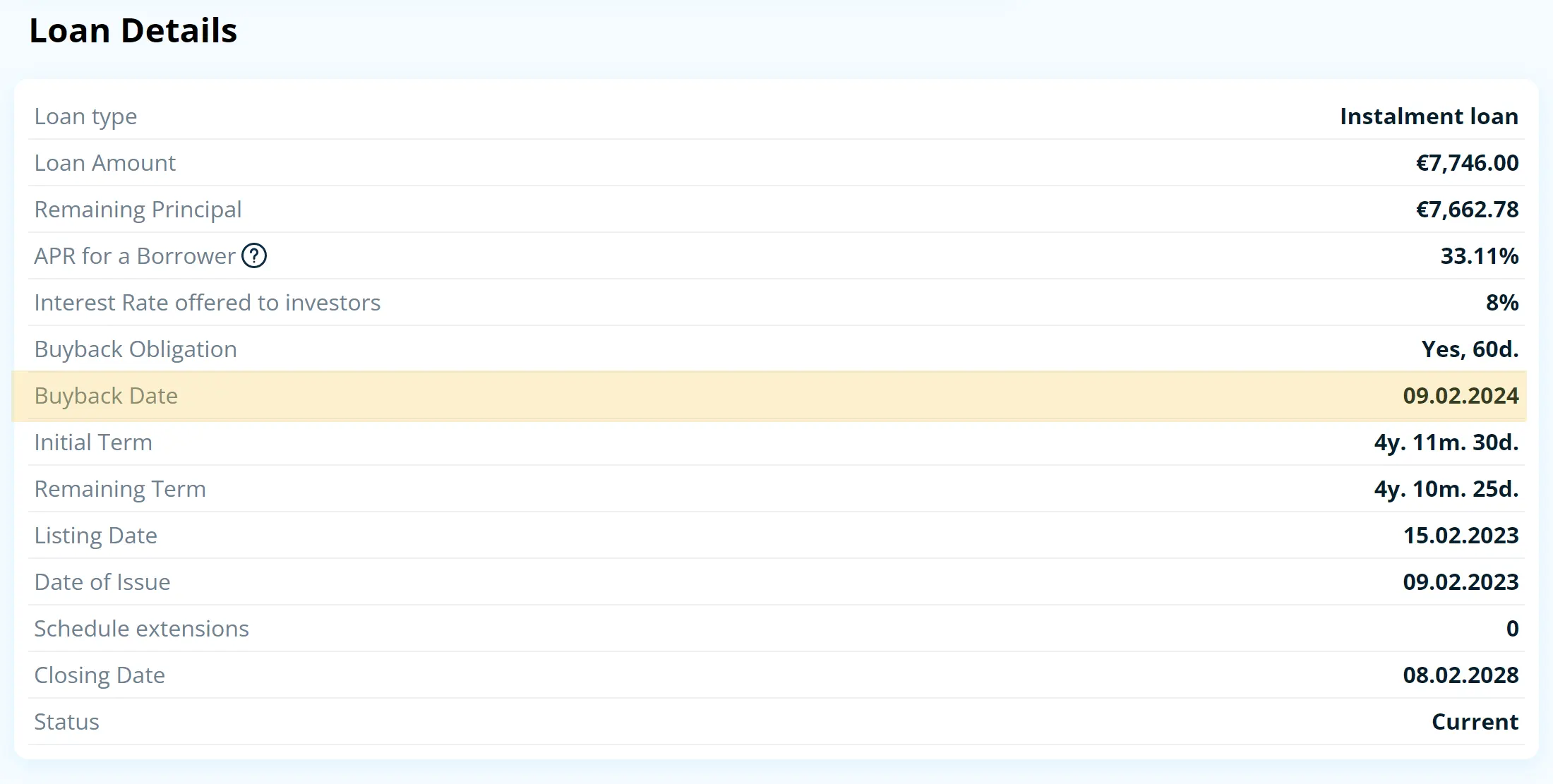

Une garantie de rachat de 60 jours sur le revenu garantit votre investissement. Cela signifie que l'initiateur du prêt s'engage à racheter votre investissement et à rembourser les intérêts courus si les remboursements du prêt sont retardés de 60 jours.

Les investisseurs expérimentés comprennent que la garantie de rachat n'est pas aussi bonne que la situation financière des prêteurs et la performance de leurs prêts.

N'oubliez pas que certains initiateurs de prêts listent leurs prêts sur le revenu via une SPV. Les prêteurs non-européens incorporent généralement une SPV qui liste les prêts sur la place de marché.

C'est le cas de ClickCash Brazil ainsi que de Danabijak Indonesia. Passons brièvement en avis les trois initiateurs de prêts.

Prêteurs

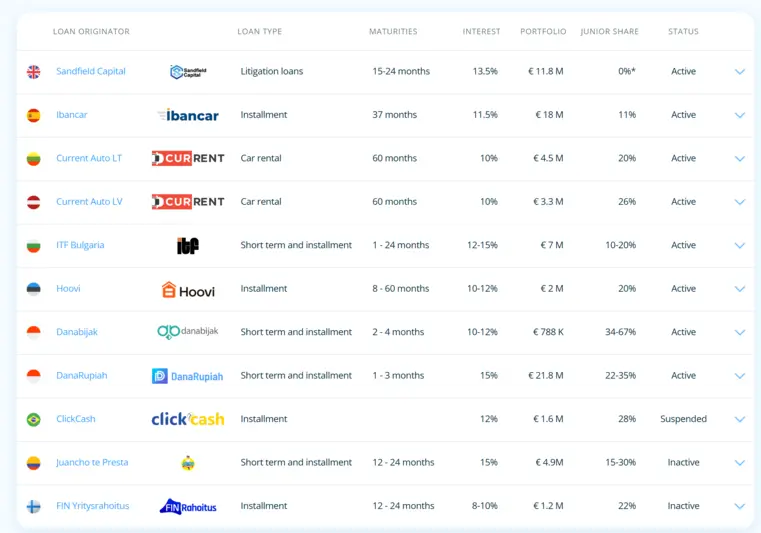

Ce mois-ci, la majorité des prêts disponibles sur la plateforme proviennent du prêteur indonésien Danarupiah, du prêteur estonien Hoovi et de la société de prêt bulgare ITF Group JSC.

Par ailleurs, des prêts à long terme sont proposés par le prêteur espagnol Iban Car, la société lituanienne Current Auto et le prêteur britannique Sandfield Capital.

Cette concentration géographique fait d’Income Marketplace une option plus adaptée aux investisseurs souhaitant diversifier leur portefeuille de prêts sur ces marchés spécifiques.

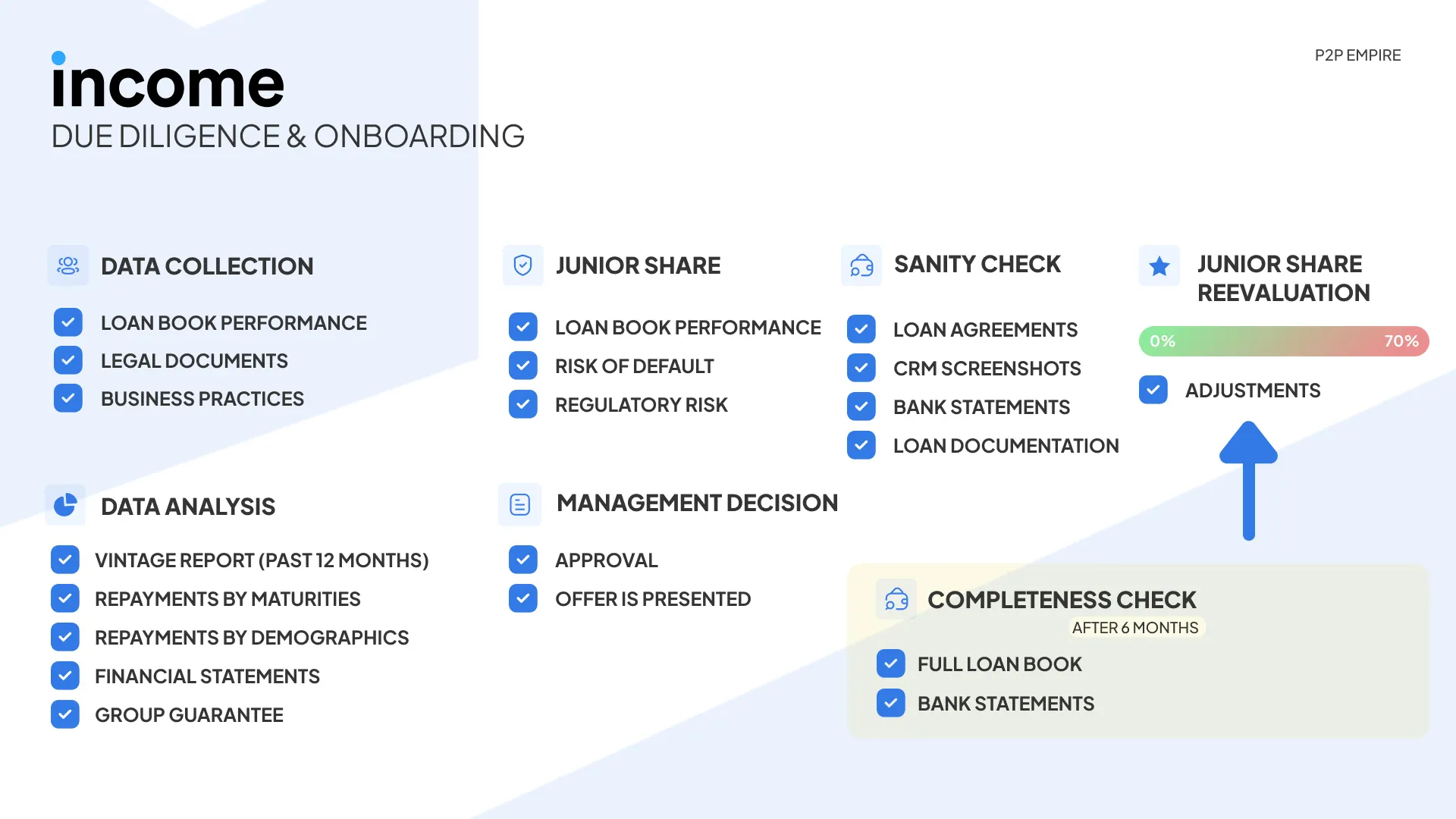

Diligence raisonnable et onboarding d'Income Marketplace

Entrons dans les détails du processus d'intégration des prêteurs sur Income Marketplace.

1. Collecte initiale des données

La plateforme commence par recueillir les informations essentielles auprès de la société de prêt, en exigeant des documents juridiques, des états financiers et une description détaillée du processus de création de prêts.

2. Évaluation des risques

Le gestionnaire des risques d’Income analyse ces documents, en mettant particulièrement l’accent sur la performance du portefeuille de prêts et sa rentabilité afin d’évaluer la solidité financière du prêteur

3. Examen financier approfondi

Le responsable de l’intégration chez Income effectue une analyse détaillée des états financiers du prêteur, les évaluant sous différents angles pour garantir leur transparence et leur fiabilité.

4. Garanties supplémentaires (si nécessaire)

Si le prêteur ne dispose pas d’un historique éprouvé, Income peut exiger une garantie de groupe, notamment lorsque la société de prêt est une start-up affiliée à une institution financière plus importante.

5. Calcul et approbation de la part minoritaire

La plateforme détermine la part minoritaire, c'est-à-dire la portion des prêts que le prêteur doit conserver. Les résultats sont ensuite soumis à l’approbation de la direction avant qu’une offre ne soit officiellement adressée au prêteur.

6. Vérifications finales de conformité

Une fois l’offre acceptée, Income effectue une ultime vérification, examinant les contrats de prêt, les relevés bancaires et la documentation afférente pour s’assurer que les prêts sont correctement garantis et conformes aux exigences réglementaires.

7. Intégration et connexion API

Après validation, le prêteur est officiellement intégré à la plateforme et une connexion API est mise en place. Cela permet à Income de surveiller en temps réel la performance des prêts directement via le système de gestion du prêteur.

8. Surveillance continue

Tous les six mois, Income réalise un audit approfondi du portefeuille de prêts afin d’évaluer sa performance et d’identifier d’éventuels ajustements à apporter à la part junior. Cette surveillance régulière garantit une conformité et un suivi rigoureux des prêts listés sur la plateforme.

Explication du Junior share et du cashflow buffer

L'Income Marketplace se présente comme la place de marché la plus "sûre" d'Europe. La place de marché introduit des mécanismes de protection supplémentaires tels que la "Junior share" et le "Cashflow buffer".

La “Junior share'' est la version améliorée de "Skin in the Game". "Skin in the Game” représente le pourcentage du prêt listé sur la plateforme financé directement par le bilan du prêteur (non investissable pour les investisseurs). La “Junior share” est subordonnée aux fonds des investisseurs.

La "junior share" protège votre argent si la société prêteuse fait défaut.

Examinons les différences entre Skin in the Game et junior share pour mieux comprendre la protection unique dont bénéficie Income Marketplace.

Supposons qu'un prêteur dont le portefeuille de prêts s'élève à 1 million d'euros et qui a 10% d'intérêt dans le jeu soit en défaut de paiement.

À l'étape suivante, une société de recouvrement entame le processus de récupération.

Supposons que 40% du portefeuille n'ait pas pu être récupéré, ce qui signifie que 60% du portefeuille de prêts est la valeur finale qui sera maintenant distribuée proportionnellement au prêteur et aux investisseurs.

Dans ce scénario, le prêteur et les investisseurs ont une probabilité égale de récupérer la dette.

Dans ce cas, les investisseurs perdent 46% de leurs investissements. 40% sont des créances douteuses, et 6% vont au prêteur.

C'est en gros comme ça que fonctionne “Skin in the Game”.

Maintenant, regardons la junior share:

Le prêteur inscrira un portefeuille d'un million d'euros sur la plateforme, dont 35% sont réservés à la Junior Share. Cela signifie que seuls 65% du portefeuille peuvent être investis par les investisseurs.

Il est important de souligner que la junior share est subordonnée aux fonds des investisseurs. Voyons ce que cela signifie.

Supposons donc que le prêteur fasse faillite et que l'agence de recouvrement ne puisse pas récupérer 40% des prêts.

Ce n'est pas trop grave, car les investisseurs n'ont investi que dans 65% du portefeuille de prêts. La junior share sera d'abord payée aux investisseurs pour couvrir les obligations avant de payer quoi que ce soit au prêteur.

Ainsi, dans ce cas, les investisseurs reçoivent tous les fonds récupérés, ce qui se traduit par une perte de seulement 5% pour les investisseurs.

Ce solide mécanisme de protection réduit considérablement votre risque de perdre de l'argent en cas de défaillance d'une société de prêt.

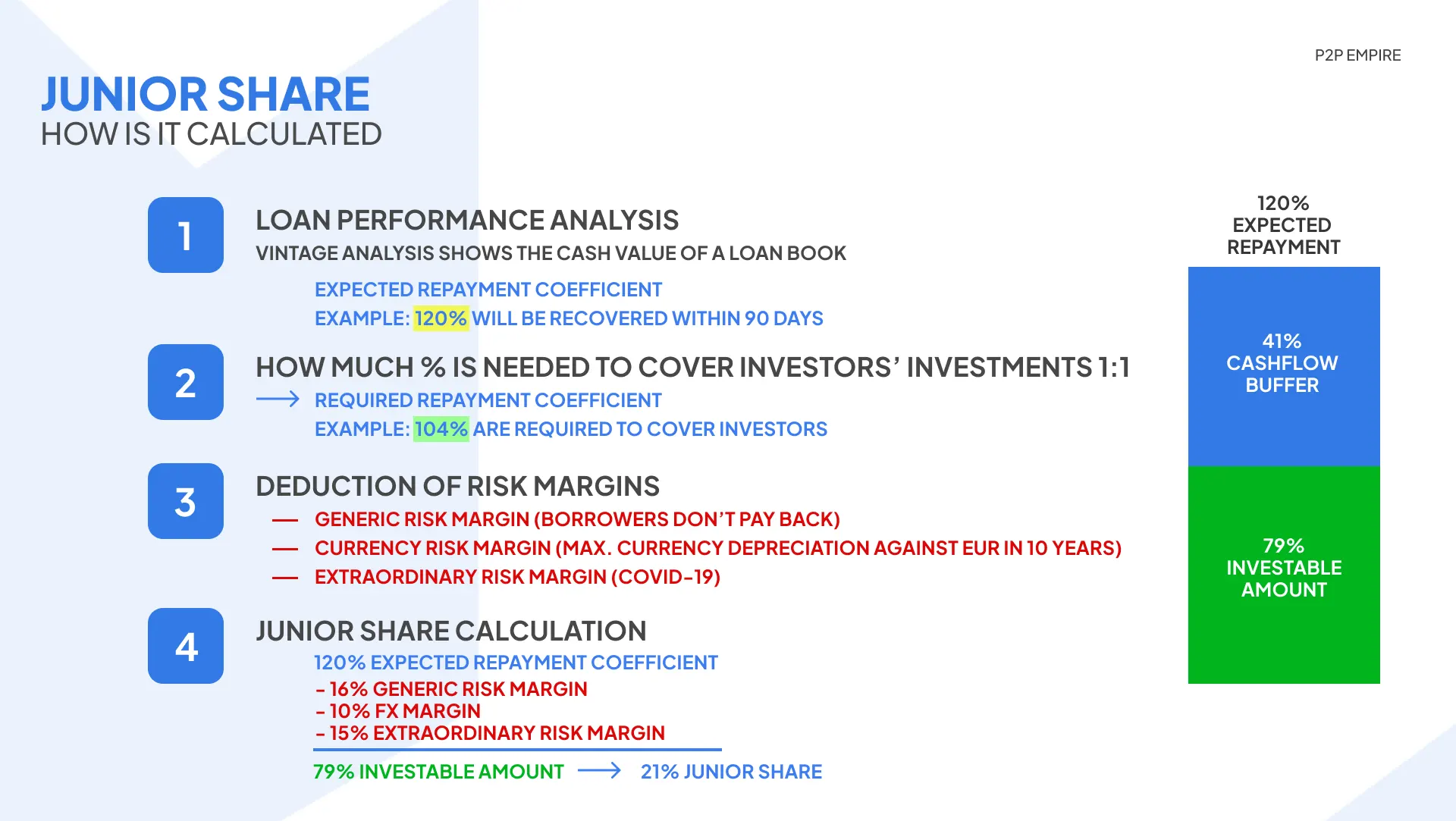

Calcul de la Junior Share (Participation Junior)

Sur la base de la qualité du portefeuille de prêts, Income Marketplace calcule le taux approprié de la "junior share" pour chaque prêteur.

Cela signifie que chaque prêteur doit investir le montant de la "part junior" de son bilan dans chaque prêt.

Le calcul de la participation junior est très simple.

Tout d'abord, la plateforme analyse la performance du portefeuille du prêteur.

L'analyse de la performance des prêts est un élément crucial de tout processus de diligence raisonnable, car elle vous donne une idée de la valeur monétaire d'un portefeuille dans un délai donné.

Supposons donc que nous nous attendions à recevoir 120% du portefeuille dans les trois mois. Ce montant comprend également les intérêts et les frais que les emprunteurs paient.

Dans le secteur des prêts, cette variable est appelée le coefficient de remboursement attendu.

Pour le calculer, la plateforme doit accéder à la performance du portefeuille de prêts.

Dans l'étape suivante, Income Marketplace doit déterminer le coefficient de remboursement requis pour couvrir les obligations envers les investisseurs.

Cela comprend le capital du prêt, le taux d'intérêt et les frais de la plateforme. Supposons qu'il s'agit de 104%.

Donc maintenant, la plateforme sait combien il faut récupérer et combien on s'attend à récupérer en fonction de la performance du portefeuille de prêts.

Dans la troisième étape, la plateforme déduit les marges de risque.

Si le prêteur fait défaut, il y a des risques que vous ne puissiez pas tout récupérer.

Un facteur de risque pourrait être que l'emprunteur décide de ne pas payer, que le taux de change change change, ou qu'une pandémie mondiale se déclenche et que les emprunteurs perdent leur emploi.

Income Marketplace calcule chaque marge de risque séparément, et elle n'est jamais la même pour tous les prêteurs.

Désormais, la plateforme peut donc calculer le montant investissable en soustrayant les risques du coefficient de remboursement attendu.

Dans ce cas, les investisseurs seront autorisés à investir 79% dans un prêt, et ils seront entièrement couverts si tous les risques potentiels se matérialisent.

Le cashflow buffer est la différence entre le montant investissable et le remboursement attendu.

Il convient de noter qu'Income Marketplace recalcule junior share tous les six mois ou lorsque le produit et son prix changent.

Ainsi, le prêteur a une "Skin in the Game (Junior Share)" beaucoup plus importante si Income Marketplace détermine que la qualité du portefeuille n'est pas aussi bonne ou que les risques sont trop élevés. Il s'agit d'un principe similaire à celui de l'évaluation du LTV pour les propriétés immobilières ; mais dans ce cas, on évalue la valeur monétaire du portefeuille de prêts.

Dans le cas d'un prêteur défaillant, Income Marketplace prend en charge le recouvrement des prêts de l'ensemble du portefeuille et rembourse les investisseurs avant le prêteur.

Investir sur Income Marketplace ou sur d'autres places de marché dépend de votre goût du risque et de vos préférences en matière d'investissement. N'oubliez pas que tout "système de protection" n'est pas garanti à 100 %. En investissant dans les prêts P2P, vous assumez le risque de défaillance, qui existe également sur toute autre plateforme.

Si vous recherchez une protection plus élevée, des paiements d'intérêts pour les prêts retardés, un meilleur suivi des prêteurs et aucun paiement en suspens, le revenu est sans aucun doute la meilleure option.

Income Marketplace est-elle fiable ?

Cette section de notre Income Marketplace avis se penche plus en détail sur la gestion et les conditions générales de la plateforme.

Le bureau d'Income Marketplace à Tallin (siège social) est le centre d'affaires Tornimäe 5, 3e étage, salle D1 (à côté de Deloitte). C'est assez facile à trouver.

Ici, vous pouvez regarder les moments forts de notre visite à l'Income Marketplace.

Qui dirige l'équipe ?

Le PDG Lavreti Tsudakov est à la tête de l’équipe derrière Getincome.com. La plateforme a été fondée par Kimmo Rytkönnen, un entrepreneur ayant une solide expérience dans le secteur bancaire indonésien. Il joue également un rôle de conseiller pour des entreprises du secteur de l’assurance et du crédit en Finlande.

Avant de fonder Income Marketplace, Kimmo a participé au financement d’Aasa, un organisme de prêt qui proposait des prêts suédois sur Mintos.

D’après nos recherches, l’entreprise compte actuellement sept autres employés. Pour en savoir plus sur l’équipe, rendez-vous sur Getincome.com.

Qui est propriétaire de la plateforme ?

Selon le registre des entreprises estonien, Income Company OU est détenue par trois actionnaires : Mikk Läänemets, Kimmo Joonas Rytkönen et Alexander Hauptmann.

Mikk est l'un des membres figurant sur la page de l'équipe de getincome.com. Il est avocat de profession. Il a travaillé auparavant chez Aasa Global, une société de prêt polonaise. Mikk, tout comme Kimmo, a précédemment travaillé chez Supernova JV, une société liée à Aasa.

Alexander Hauptmann est le fils de 26 ans de Karl Hauptmann, membre du conseil de surveillance. Son rôle est de superviser les intérêts de la famille.

Regardez notre dernier entretien avec le PDG ici:

Y a-t-il des conditions générales suspectes ?

Lorsque vous examinez des plateformes de prêt P2P, vous devez toujours passer en revue les conditions générales afin de connaître pleinement vos droits et obligations.

Stockage des fonds

Income Marketplace indique clairement que la plateforme ne peut pas utiliser vos fonds autrement qu'en investissant dans des prêts en votre nom.

Malheureusement, la plateforme ne mentionne pas de quelle façon Income protège vos fonds dans ses termes et conditions.

La section FAQ de la plateforme permet de conserver vos fonds sur un compte bancaire séparé. Cette information devrait également être mentionnée dans les conditions générales.

Cette information sera probablement obsolète car nous avons appris que le marché des revenus s'oriente vers la mise en place de comptes VIBAN avec Lemonway. Dans ce cas, vous n'enverrez pas du tout votre argent à Income mais à votre compte bancaire chez Lemonway, qui sera utilisé pour transférer les fonds aux initiateurs de prêts.

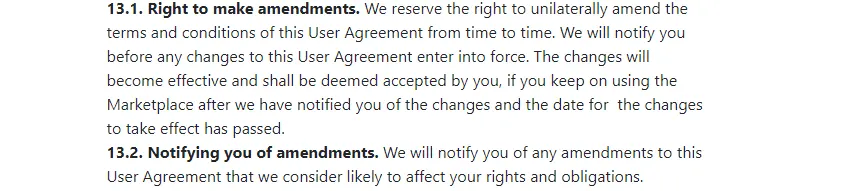

Modifications

Income Marketplace se réserve le droit de modifier les termes et conditions à tout moment. La plateforme promet de vous informer de tout changement à venir, mais ne mentionne pas de délai précis.

Nous comprenons que les conditions peuvent changer; cependant, il serait plus transparent de préciser le temps dont disposent les utilisateurs pour examiner les nouvelles conditions.

Accès aux contrats de prêt

Les investisseurs ne devraient avoir accès aux contrats de prêt qu'après avoir effectué l'investissement. Malheureusement, Income ne partage pas publiquement les contrats de prêt avant d'investir. C'est un point auquel vous devriez prêter attention.

La raison en est probablement les différentes structures des divers modèles commerciaux. Chaque prêteur suit un schéma légèrement différent, et un modèle ne fournit pas suffisamment de données.

Vous pouvez examiner les accords de cession lors de la mise en place de votre auto investissement. Chaque prêteur a un accord de cession qui correspond à son modèle d'entreprise.

Signaux d'alarme potentiels

Actuellement, nous n'avons connaissance d'aucun signal d´alarme potentiel. Le résultat de notre contrôle préalable sur place a été positif.

Facilité d'utilisation

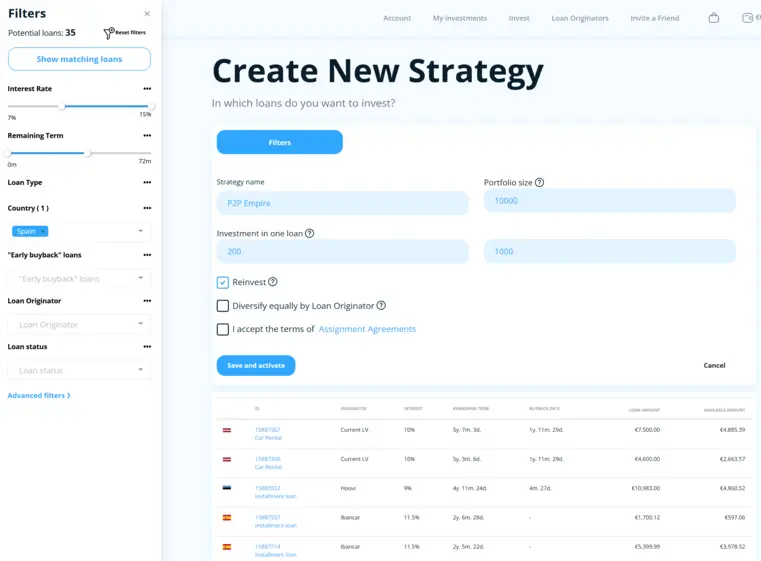

La convivialité d'Income Marketplace est suffisante. La plateforme vous permet d'investir manuellement ou de mettre en place votre stratégie d'investissement automatisée.

Auto-investissement

L’investissement automatique offre de nombreuses options de filtrage, permettant une personnalisation avancée de votre stratégie. Vous pouvez définir les montants des prêts, les taux d’intérêt, la durée, le type de prêt, le pays, le prêteur, le statut ainsi que les éventuelles prolongations.

À notre avis, la fonction Auto Invest offre une flexibilité supérieure à ce que la disponibilité actuelle des prêts permet réellement d’exploiter.

Bien qu’Income Marketplace ne soit pas la plateforme idéale pour une diversification étendue, elle peut s’avérer précieuse pour limiter l’effet de levier sur d’autres plateformes.

En adoptant une approche stratégique et en ciblant un portefeuille de prêts spécifique, les investisseurs peuvent optimiser l’allocation de leur capital et potentiellement améliorer leur rendement global.

🧾Income Marketplace déduit-elle les impôts ?

Income Marketplace ne perçoit pas d'impôts sur vos revenus. Vous pouvez télécharger un fichier PDF de votre relevé de compte pour la date sélectionnée dans votre tableau de bord, indiquant tous vos revenus, y compris les intérêts et les primes. Lorsque vous déclarez vos impôts dans le pays où vous êtes résident fiscal, vous pouvez enregistrer ce relevé et le soumettre aux autorités fiscales compétentes.

Liquidité

Income Marketplace ne dispose pas d'un marché secondaire ou d'un bouton de sortie en un clic. Cela signifie que la liquidité de votre portefeuille dépend de la durée du prêt dans lequel vous investissez.

Income Marketplace offre des opportunités d'investissement dans une variété de prêts. Beaucoup sont des prêts sur salaire en provenance d'Indonésie avec une durée de prêt relativement courte d'un mois.

Si vous décidez d'y investir, vous pourrez retirer la plupart de vos investissements dans un délai d'un mois.

Rachat anticipé

Income Marketplace a récemment introduit une option de "rachat anticipé" qui vous permettra de sortir de votre position de prêt à long terme avant la date d'échéance du prêt.

Cette option est utile pour les investisseurs qui souhaitent investir dans des prêteurs individuels qui ne proposent que des prêts à long terme.

Le premier prêteur à proposer cette option est Hoovi, en Estonie. Les prêts à "rachat anticipé" seront rachetés 12 mois après la cotation initiale. Ces prêts sont cotés sur le marché primaire à un taux d'intérêt annuel de 8 %.

Le prêteur offre jusqu'à 12 % d'intérêt sur ses prêts à long terme.

Support client

Le service d’assistance d'Income Marketplace est plutôt réactif. Le PDG est également très actif sur les médias sociaux, ce qui n'est pas toujours le cas des autres PDG du secteur.

Lors de nos recherches initiales, la plateforme nous a renvoyé des réponses à nos questions dans un délai d'un jour ouvrable.

Nous avons également visité le bureau de l'Income Marketplace à Tallinn, en Estonie.

Vous pouvez contacter l'équipe d'assistance de Income en leur envoyant un e-mail à hello@getincome.com.

N'oubliez pas que la qualité de l'assistance peut varier en fonction de vos attentes et de votre cas particulier.

Alternatives à Income Marketplace

Bien que la performance des prêts sur Income Marketplace soit souvent supérieure à celle d’autres plateformes de prêt P2P, la disponibilité des prêts y est généralement limitée à un petit nombre de prêteurs. Cela peut entraîner des délais d’investissement et un retard de trésorerie. Pour une meilleure diversification, il peut être judicieux d’examiner d’autres options.

Alternatives à Income Marketplace

Bien que la performance des prêts sur Income Marketplace soit souvent supérieure à celle d’autres plateformes de prêt P2P, la disponibilité des prêts y est généralement limitée à un petit nombre de prêteurs.

Cela peut entraîner des délais d’investissement et un retard de trésorerie. Pour une meilleure diversification, il peut être judicieux d’examiner d’autres options.

Esketit

Esketit figure parmi les plateformes les plus performantes de l’année, avec 0 € en recouvrement, ce qui en fait une alternative solide à Income Marketplace.

Bien que l’offre de prêts puisse être restreinte, la garantie de rachat ainsi que l’option d’investissement automatique avec retrait instantané sont des fonctionnalités particulièrement attractives.

Si les taux d’intérêt d’Esketit sont légèrement inférieurs à ceux d’Income, le risque associé y est également moindre. Découvrez notre avis sur Esketit pour en savoir plus.

PeerBerry

PeerBerry est l’une des plateformes de prêt P2P les plus réputées en Europe, avec un solide historique de performance. Basée en Lituanie, elle propose des prêts à court terme et des prêts à tempérament émis par Aventus Group et Gofingo, deux prêteurs bien établis.

La plateforme offre une garantie de rachat sous 60 jours, ainsi qu’une garantie de groupe qui protège les investissements contre d’éventuels risques de marché.

Actif depuis 2017, PeerBerry propose des opportunités d’investissement attractives. Consultez notre analyse de PeerBerry pour en savoir plus.

LANDE

Pour un meilleur rapport risque/rendement, LANDE est une excellente alternative. Cette plateforme lettone spécialisée dans le financement participatif agricole propose des prêts garantis par des machines, des terres ou des récoltes.

LANDE s’est imposée comme l’une des plateformes les plus performantes de l’année, avec une large disponibilité de prêts.

Découvrez notre évaluation de LANDE et apprenez comment générer plus de 10 % de rendement annuel en investissant dans des prêts garantis.