Afranga Erfahrungen

Afranga ist eine bulgarische P2P-Plattform, auf der du in Unternehmenskredite verschiedener Kreditanbahner investieren kannst, darunter auch der etablierte Anbieter Stikcredit. Die Plattform ermöglicht es dir, in durch Unternehmenswerte besicherte Kredite zu investieren und dabei Zinsen zwischen 10 % und 13 % p. a. zu erzielen.

Erfahre in diesem Erfahrungsbericht, wie Afranga funktioniert, welche Risiken bestehen und wie sich die Plattform im Vergleich zu anderen Anbietern schlägt.

Das folgende Video bietet dir eine Einführung in Afranga. Beachte bitte, dass es vor der Erteilung der offiziellen Crowdfunding-Lizenz für Afranga aufgenommen wurde. Um dich über den aktuellen Stand der Plattform zu informieren, lies unsere Afranga Erfahrungen.

Vorteile

- Zuverlässige Plattform mit stabiler Erfolgsbilanz

- Hohe Zinssätze zwischen 10 % und 13 % p. a.

- Einfach verständliche Kreditstruktur

- Regulierte Plattform unter Aufsicht der bulgarischen Finanzaufsicht

- Hohe Transparenz bei allen Kreditanbahnern

- Individuelle Lemonway-Konten für Anleger

Nachteile

- Begrenzte Diversifizierungsmöglichkeiten

- Auto-Invest und Sekundärmarkt sind derzeit noch nicht verfügbar

Unsere Meinung zu Afranga

Afranga ist ein kleinerer, aber etablierter P2P-Marktplatz mit Sitz in Bulgarien. Er dient als wichtiger Finanzierungsweg für den Kreditgeber Stikcredit, der seit 2013 im Bereich Verbraucherkredite tätig ist. Die Jahresabschlüsse von Stikcredit und anderen Kreditanbahnern kannst du direkt im Abschnitt „Kreditanbahner“ oben auf der Seite einsehen.

Rechtlich und operativ bietet die neu gestartete Afranga-Plattform nun einen verbesserten Anlegerschutz. Sie arbeitet mit einer direkten Kreditstruktur, nutzt individuelle Lemonway-Konten und hat die Transparenz bei Risikoaufklärung und Berichterstattung deutlich erhöht.

Obwohl Afranga inzwischen innerhalb eines regulierten Rahmens agiert, fehlen weiterhin einige wichtige Funktionen wie Auto-Invest oder ein Sekundärmarkt. Aus technischer Sicht ist die Plattform daher noch nicht vollständig ausgereift. Laut CEO sollen beide Funktionen jedoch in naher Zukunft wieder eingeführt werden.

Strategisch strebt Afranga an, sich langfristig zu einem paneuropäischen Marktplatz für Unternehmenskredite verschiedener externer Kreditanbahner zu entwickeln. Dieses Vorhaben bringt allerdings zusätzliche Risiken mit sich – insbesondere im Hinblick auf die geringere Aufsicht und Kontrolle bei Drittanbietern. Anleger sollten neue Kreditanbahner daher mit erhöhter Vorsicht betrachten.

Die Hauptattraktivität von Afranga liegt derzeit in den überdurchschnittlichen Zinssätzen, die im Vergleich zu etablierten Mitbewerbern höher ausfallen. Diese Zinssätze sind jedoch nicht dauerhaft garantiert und können sich mit dem Wachstum der Plattform ändern.

Unsere Einschätzung zu Afranga findest du auch in unserem P2P-Portfolio.

Afranga Bonus

Leser, die sich über unseren Partnerlink anmelden, erhalten eine 0,5%ige Treueprämie auf alle Investitionen, die innerhalb der ersten 90 Tage nach der Registrierung getätigt werden. Du benötigst keinen speziellen Afranga Empfehlungscode, da der Bonus automatisch mit deiner Registrierung verknüpft wird.

Voraussetzungen

Um durch Investitionen in Kredite auf Afranga Zinsen zu verdienen, musst du bestimmte Voraussetzungen erfüllen:

- Mindestens 18 Jahre alt sein

- Staatsbürger eines EU- oder EWR-Landes sein

- Ein Bankkonto in einem EU-/EWR-Land besitzen

- In einem Land mit gleichwertigen AML/CFT-Standards wohnhaft sein

- Den Verifizierungsprozess (KYC) erfolgreich abschließen

Afranga listet ausschließlich Kredite in EUR. Daher empfiehlt es sich, Geld direkt von deinem Euro-Konto zu überweisen, um Währungswechselgebühren zu vermeiden. Die Plattform rät ausdrücklich, nur Euro einzuzahlen.

Risiko und Rendite

Afranga nahm seinen Betrieb Anfang 2021 auf und wird vom bulgarischen Kreditanbahner Stikcredit unterstützt – ein Name, der vielen erfahrenen P2P-Anlegern bekannt ist. Bis März 2025 operierte Afranga ohne formelle Aufsicht, ist seitdem jedoch als regulierte Plattform neu gestartet und bietet nun Unternehmenskredite an, die von Stikcredit ausgegeben werden.

Die Kreditlaufzeiten reichen von 6 bis 36 Monaten, bei Zinssätzen zwischen 11 % und 16 %. Die Rückzahlungen erfolgen monatlich und umfassen sowohl Zinsen als auch Tilgung. Die aktuellen Finanzberichte von Stikcredit kannst du im Statistikbereich oben einsehen.

Stikcredit AD ist von der Bulgarischen Nationalbank lizenziert und reguliert, während Afranga unter der Aufsicht der Bulgarischen Finanzaufsichtsbehörde steht.

Afranga hat kürzlich mehrere neue Kreditunternehmen mit solider finanzieller Performance aufgenommen, was Anlegern eine größere Auswahl an Kreditarten, Laufzeiten und Zinssätzen bietet. Die wichtigsten Finanzkennzahlen findest du im Abschnitt „Kreditanbahner“.

Durch Unternehmenswerte besichert

Die Unternehmenskredite auf Afranga bieten ein hohes Maß an Sicherheit und Transparenz für Anleger. Im Gegensatz zu Plattformen, die mit Zweckgesellschaften als Zwischenhändlern arbeiten, nutzt Afranga eine direkte Kreditstruktur. Diese Struktur sorgt für eine klarere Dokumentation der Kreditverträge, was im Falle eines Ausfalls den Nachweis der Forderung deutlich vereinfacht.

Als Anleger hältst du einen direkten Anspruch gegen den Kreditanbahner, was die rechtliche Durchsetzung erleichtert und sowohl individuelle als auch kollektive Rechtsverfahren ermöglicht. Der neue regulatorische Rahmen stärkt den Anlegerschutz zusätzlich, da Kreditnehmer nun mit ihrem gesamten Unternehmensvermögen haften.

Ende 2024 meldete Stikcredit ein Gesamtvermögen von 28,3 Mio. €. In unserem Gespräch mit dem CEO wurde bestätigt, dass Stikcredit seine Verpflichtungen stets eingehalten hat, ohne gemeldete Zahlungsverzögerungen – was seine Zuverlässigkeit als Kreditpartner unterstreicht.

Ist Afranga sicher?

Wenn du überlegst, bei Afranga zu investieren, solltest du dich gründlich mit der Unternehmensführung und den rechtlichen Rahmenbedingungen der Plattform vertraut machen.

Wer führt das Team?

Afranga wird von Svetlin Sabev geleitet, der die Plattform 2021 mitgründete und heute alleiniger Eigentümer ist. Mit über acht Jahren Erfahrung im Kreditwesen gründete Sabev Afranga aus Frustration über die Ineffizienz anderer Marktplätze, mit dem Ziel, einen verlässlichen Finanzierungsweg für Stikcredit zu schaffen.

Die Plattform wird von einem erfahrenen Team unterstützt, auch wenn die Profile derzeit noch nicht auf der Website gelistet sind. Laut CEO soll dieser Bereich künftig ergänzt werden.

Wem gehört die Plattform?

Afranga wurde im Dezember 2020 gegründet und ursprünglich von Stikcredit finanziert. Die Gründer waren Stefan Topuzakov, Kristian Kostadinov und Svetlin Sabev. Im Jahr 2023 übernahm Sabev 100 % der Anteile und ist seither alleiniger Eigentümer.

Im folgenden Video erfährst du mehr über den CEO und die Zukunftspläne der Plattform.

Benutzerfreundlichkeit

Afranga überzeugt durch ein übersichtliches Design und eine intuitive Benutzeroberfläche. Du findest schnell alle relevanten Informationen zu deinen Investitionen. Insgesamt ist Afranga einfacher zu bedienen als die Plattform von IUVO, einem nicht regulierten bulgarischen Anbieter.

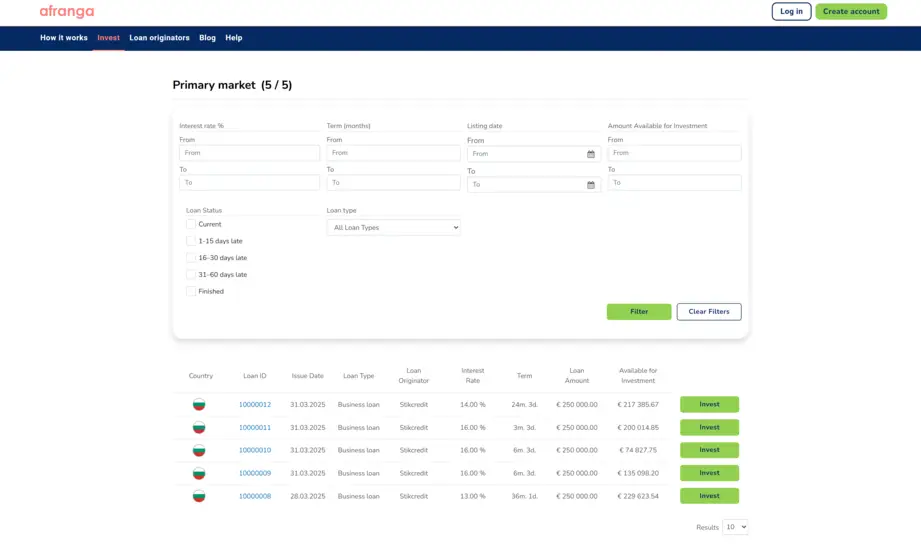

Primärmarkt

Aktuell steht auf Afranga keine Auto-Invest-Funktion zur Verfügung, sodass Investitionen derzeit manuell über den Primärmarkt erfolgen müssen. Laut CEO wird Auto-Invest jedoch in den kommenden Wochen wieder aktiviert.

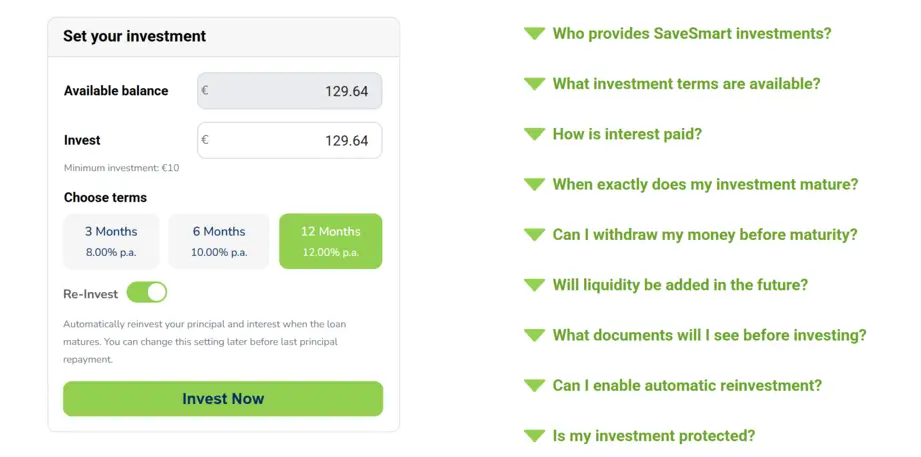

Afranga SaveSmart

Afranga hat SaveSmart eingeführt, ein Festzins-Investmentprodukt mit planbaren Renditen und fester Laufzeit.

Investoren können derzeit zwischen drei Laufzeiten wählen: 3 Monate mit 8 %, 6 Monate mit 10 % und 12 Monate mit 12 %. Die Zinsen werden monatlich ausgezahlt, während das investierte Kapital am Laufzeitende zurückgezahlt wird. Auf Wunsch kann das Kapital automatisch in eine neue SaveSmart-Laufzeit reinvestiert werden.

SaveSmart ist weder ein Sparkonto noch eine Bankeinlage. Strukturell vergeben Investoren ein Privatdarlehen an den Kreditgeber (derzeit Stikcredit), vermittelt über Afranga. Das bedeutet, dass das Kapital dem Kreditgeberrisiko ausgesetzt ist und nicht durch ein Einlagensicherungssystem geschützt wird.

Zum Start besteht keine Liquidität. Investitionen können nicht vorzeitig ausgezahlt werden, und die tatsächliche Laufzeit kann leicht über die nominale Laufzeit hinausgehen (um bis zu einen zusätzlichen Kalendermonat). Afranga gibt an, künftig Liquiditätsfunktionen einzuführen, ein konkreter Zeitplan wurde jedoch nicht bestätigt.

Aus regulatorischer Sicht fallen die Investitionen unter den ECSP-Rahmen, und Investoren erhalten vor der Investition die üblichen Unterlagen wie das KIIS sowie den Darlehensvertrag.

In der Praxis ähnelt SaveSmart Festzinsprodukten anderer P2P-Plattformen: planbare Renditen, einfache Struktur, aber vollständige Exponierung gegenüber Kreditgeber- und Plattformrisiken.

🧮 Zieht Afranga Steuern ab?

Ja. Nach bulgarischem Recht wird auf Zinserträge eine Quellensteuer von 10 % erhoben. Wenn du 100 € an Zinsen verdienst, werden 10 € automatisch einbehalten und an die nationale Steuerbehörde abgeführt. Afranga stellt Anlegern eine Steuerbescheinigung für ihre jährliche Steuererklärung zur Verfügung.

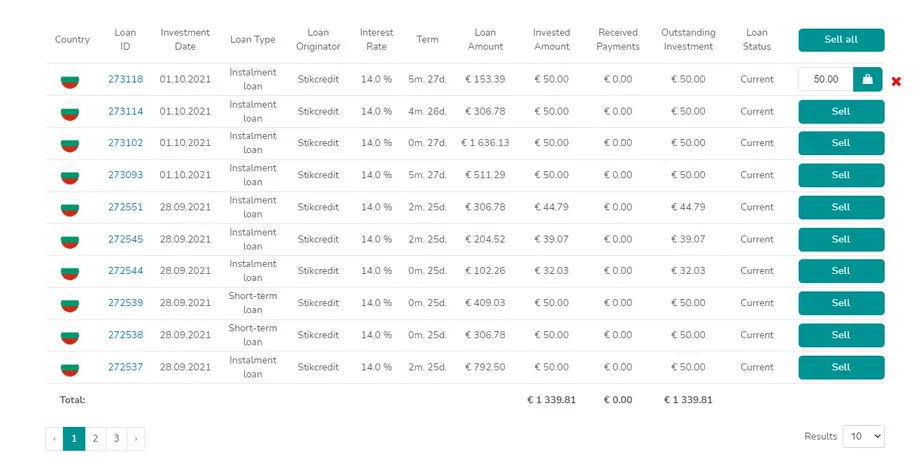

Liquidität

Früher bot Afranga einen Sekundärmarkt an, über den Anleger ihre Kredite verkaufen konnten. Dazu navigierte man zu Meine Investitionen, wählte die entsprechenden Kredite aus und konnte dann für jeden Kredit einen Auf- oder Abschlag festlegen. Der Verkauf dauerte in der Regel nur wenige Stunden bis Tage – je nach Nachfrage. Aktuell ist der Sekundärmarkt in der neuen Version der Plattform jedoch noch nicht verfügbar, soll aber wieder eingeführt werden. Gebühren fallen derzeit keine an.

Support

Der Kundensupport von Afranga reagierte in unseren Tests zuverlässig und schnell. Unsere Anfragen wurden innerhalb von 24 Stunden beantwortet, meist mit hilfreichen Details, die über die öffentlich zugänglichen Informationen hinausgingen. Du kannst Afranga werktags unter support@afranga.com erreichen.

Afranga Alternativen

Während Afranga attraktive Zinssätze bietet, könnten Anleger, die eine größere Diversifikation und mehr technische Funktionen wünschen, folgende Alternativen in Betracht ziehen:

Income Marketplace

Income Marketplace ist eine estnische P2P-Plattform, die Investitionen in Kredite aus Europa, Asien und Amerika ermöglicht. Alle Kredite verfügen über eine Rückkaufgarantie, und viele Kreditpartner hinterlegen zusätzlich ihre Kreditportfolios als Sicherheit. Mit Renditen von bis zu 15 % p. a. ist Income eine interessante Option für renditeorientierte Anleger.

LANDE

LANDE ist eine lettische Plattform aus Riga, die sich auf landwirtschaftliche Kredite spezialisiert hat. Diese sind in der Regel durch Getreide, Versicherungen oder andere Sicherheiten besichert. Dank hoher Transparenz und solider Erfolgsbilanz gehört LANDE zu den besten Plattformen für besicherte P2P-Investitionen in year.

Nectaro

Nectaro ist eine regulierte lettische Plattform, die hochverzinsliche Kredite von EcoFinance aus Rumänien, Moldau und den Philippinen anbietet. Die moderne Benutzeroberfläche und regelmäßige Bonusaktionen machen sie besonders attraktiv. Mit Zinsen bis 14 % p. a. ist Nectaro eine gute Alternative für Anleger, die nach einem Mix aus Rendite, Sicherheit und Benutzerfreundlichkeit suchen.