Afranga Review — Samenvatting

Afranga is een gereguleerd Bulgaars P2P-platform dat 8% tot 16% per jaar biedt op zakelijke leningen van Stikcredit en enkele andere Bulgaarse kredietverstrekkers. De leningen zijn gedekt door bedrijfsactiva via een directe leningstructuur. Het platform is in maart 2025 opnieuw gelanceerd onder het ECSP-kader.

Deze Afranga review behandelt de leningstructuur, de kwaliteit van de kredietverstrekkers, de regelgevingsstatus, liquiditeit en de belangrijkste risico's die beleggers moeten begrijpen voor ze kapitaal vastleggen.

Belangrijkste conclusies uit onze Afranga review:

- Gereguleerd platform onder toezicht van de Bulgaarse Commissie voor Financieel Toezicht

- Directe leningstructuur met individuele Lemonway-rekeningen voor beleggers

- 8%–16% per jaar met maandelijkse rente- en aflossingsbetalingen

- Sterke concentratie op Bulgaarse consumentenkredietverstrekkers, met Stikcredit als hoofdverstrekker

De onderstaande video geeft een korte introductie tot Afranga. Let op: de opname dateert van vóórdat Afranga de crowdfundinglicentie ontving. Voor de actuele status van het platform verwijzen we naar de secties hieronder.

Voordelen

- Gereguleerd onder het ECSP-kader

- Directe leningstructuur met heldere juridische vordering op de kredietverstrekker

- Individuele Lemonway-rekeningen — beleggersgelden gescheiden van het platform

- Bovengemiddelde rentepercentages op middellange leningen

- Vlotte klantenservice en transparante informatie over kredietverstrekkers

Nadelen

- Sterke concentratie in Bulgaarse consumentenkredietverlening

- Wanbetalingspercentage van Stikcredit tussen 12% en 15% van de portefeuille

- Auto-invest en secundaire markt momenteel niet beschikbaar

- Beperkte spreiding over kredietverstrekkers en geografieën

Onze Mening over Afranga

Afranga is een kleiner P2P-platform dat oorspronkelijk is opgezet als financieringskanaal voor Stikcredit — een Bulgaarse consumentenkredietverstrekker die sinds 2013 actief is. Die oorsprong bepaalt het platform tot vandaag. Het merendeel van het leningvolume komt van Stikcredit, de rest van een klein aantal andere Bulgaarse kredietverstrekkers.

De herlancering in maart 2025 was een betekenisvolle stap vooruit. Afranga werkt nu onder het ECSP-kader, gebruikt een directe leningstructuur en houdt beleggersgelden aan op individuele Lemonway-rekeningen. Juridisch en operationeel staan beleggers er veel beter voor dan onder het oude model.

Technisch loopt het platform nog achter. Een volwaardige auto-invest en de secundaire markt zijn momenteel niet actief. Beide functies waren beschikbaar op de oude versie en zouden moeten terugkeren — een vast tijdpad is nog niet bevestigd.

Op het vlak van kredietkwaliteit is het beeld gemengd. De waardeverminderingen van Stikcredit zijn gestegen van €3,63 miljoen in 2023 naar €5,07 miljoen in 2024 — sneller dan de omzetgroei. Het management rapporteert een wanbetalingspercentage van 12% tot 15% van de portefeuille, wat hoog is voor een gevestigde kredietverstrekker. Het kredietrisico is altijd reëel geweest — het is nu gewoon zichtbaarder.

Strategisch wil Afranga uitgroeien tot een pan-Europese marktplaats voor zakelijke leningen. Het platform heeft inmiddels Lev Credit, Credirect, Lendivo en Swiss Funds toegevoegd. Meer verstrekkers betekent op papier meer spreiding, maar ook meer partijen om te monitoren — en minder toezicht dan Afranga heeft bij Stikcredit.

De aantrekkingskracht blijft het rendement. 11%–16% is hoger dan bij de meeste gereguleerde platforms. Die premie bestaat om een reden — het levert Stikcredit snelle financiering om de leningportefeuille uit te breiden.

Onze positie op Afranga vind je in onze P2P-portefeuille.

Voor wie is dit platform geschikt?

Afranga is geschikt als satellietpositie — niet als kernbelegging. Wij raden aan de blootstelling te beperken tot 10%–15% van een gediversifieerde P2P-portefeuille. Twee factoren bepalen dat plafond: de sterke concentratie in Bulgaarse consumentenkredietverlening, en het verhoogde kredietrisico dat zichtbaar is in de stijgende waardeverminderingen van Stikcredit en het wanbetalingspercentage van 12%–15%. Het platform werkt het beste voor beleggers die bovengemiddelde rendementen op een gereguleerd platform zoeken en bereid zijn de positie daarop af te stemmen.

Wat er mis kan gaan

- Het wanbetalingspercentage van Stikcredit ligt tussen 12% en 15% en de waardeverminderingen groeien sneller dan de omzet — verdere verslechtering zou rechtstreeks doorwerken in het rendement

- Het grootste deel van de portefeuille zit in Bulgaarse consumentenkredieten — een lokale regelgevings- of economische schok raakt de volledige portefeuille

- Op dit moment is er geen secundaire markt — kapitaal blijft vastzitten tot de einddatum van de lening

- Zonder auto-invest moeten beleggers posities handmatig opbouwen

- Naarmate Afranga meer externe kredietverstrekkers toevoegt, heeft het platform minder toezicht dan op Stikcredit — elke nieuwe verstrekker moet afzonderlijk worden beoordeeld

- De bovengemiddelde rentepercentages zijn niet gegarandeerd op lange termijn — tarieven kunnen dalen naarmate het platform groeit

Afranga Promocode

Lezers die zich aanmelden via onze partnerlink ontvangen 0,5% cashback op alle investeringen die in de eerste 90 dagen na registratie worden gedaan. Een Afranga-referralcode is niet nodig; de bonus wordt automatisch gekoppeld.

Vereisten

Om op Afranga te beleggen, moet je aan de volgende voorwaarden voldoen:

- 18 jaar of ouder zijn

- Staatsburger zijn van een EU- of EER-land

- Een bankrekening hebben in een EU-/EER-land

- Woonachtig zijn in een land met gelijkwaardige Wwft-/CFT-normen

- Het verificatieproces (KYC) succesvol afronden

Afranga noteert leningen in EUR. Stort bij voorkeur vanaf een eurorekening om wisselkosten te vermijden.

Risico en Rendement

Afranga startte begin 2021 en werkte zonder formeel toezicht tot maart 2025. Sindsdien is het platform opnieuw gelanceerd als gereguleerd platform onder het ECSP-kader en biedt het zakelijke leningen uitgegeven door Bulgaarse kredietverstrekkers.

Looptijden variëren van 6 tot 36 maanden met rentepercentages tussen 11% en 16%. Maandelijkse aflossingen dekken zowel rente als hoofdsom. Stikcredit AD is vergund en onder toezicht van de Bulgaarse Nationale Bank, terwijl Afranga onder toezicht valt van de Bulgaarse Commissie voor Financieel Toezicht.

Naast Stikcredit noteert Afranga ook leningen van Lev Credit, Credirect en Lendivo. Het platform biedt verder laagrentende investeringen in de portefeuille van Swiss Funds, een Tsjechische kredietverstrekker. De financiële kerncijfers per verstrekker vind je in de sectie Kredietverstrekker.

Gedekt door Bedrijfsactiva

Zakelijke leningen op Afranga werken via een directe leningstructuur, in tegenstelling tot het SPV-tussenmodel dat sommige andere platforms gebruiken. Dit zorgt voor heldere documentatie, een directe juridische vordering op de kredietverstrekker en makkelijker verhaal bij een wanbetaling. Zowel individuele als collectieve rechtsmiddelen zijn mogelijk.

Het gereguleerde kader versterkt de beleggersbescherming verder. Leners zijn nu volledig aansprakelijk met al hun bedrijfsactiva. Dit vervangt de eerdere opzet, waarbij vorderingen gefragmenteerd over individuele leningen liepen en de werkelijke blootstelling en het herstelpotentieel lastig te beoordelen waren.

Eind 2024 rapporteerde Stikcredit totale activa van €28,3 miljoen. In ons gesprek met de CEO werd benadrukt dat Stikcredit zijn verplichtingen consistent is nagekomen, zonder gemelde betalingsachterstanden.

Prestaties van de Stikcredit-portefeuille

De netto waardeverminderingen op leningen en vorderingen bedroegen €3,63 miljoen in 2023, tegen €4,66 miljoen in 2022. In 2024 liepen de waardeverminderingen weer op tot €5,07 miljoen. Een deel hiervan weerspiegelt de groei van de portefeuille, maar het wijst ook op een stijgend aandeel niet-presterende leningen.

Volgens de CEO van Afranga bedraagt het wanbetalingspercentage van Stikcredit ongeveer 12% tot 15% van de portefeuille. Dat is hoog, zelfs voor het segment kortlopend consumentenkrediet, en vraagt om voortdurende monitoring van het kredietrisico naarmate de portefeuille verder groeit.

Meer over de CEO en de richting van het platform zie je in het interview hieronder.

Is Afranga Veilig?

Wie leidt het team?

Afranga staat onder leiding van Svetlin Sabev, medeoprichter in 2021 en inmiddels enig aandeelhouder. Met acht jaar ervaring in kredietverlening startte Sabev Afranga om een betrouwbaar financieringskanaal voor Stikcredit op te zetten.

Het platform wordt ondersteund door een professioneel team, al staan de individuele profielen nog niet op de Over ons-pagina. We hebben dit punt aangekaart bij de CEO.

Wie is eigenaar?

Afranga werd opgericht in december 2020 en was oorspronkelijk eigendom van Stefan Topuzakov, Kristian Kostadinov en Svetlin Sabev. In 2023 nam Sabev 100% van de aandelen over en is sindsdien de enige eigenaar.

Lees meer over de CEO en de toekomstplannen van het platform.

Gebruiksvriendelijkheid

De interface is overzichtelijk en eenvoudig te navigeren. Essentiële informatie is snel toegankelijk en het platform is merkbaar gebruiksvriendelijker dan IUVO, een ongereguleerde Bulgaarse marktplaats.

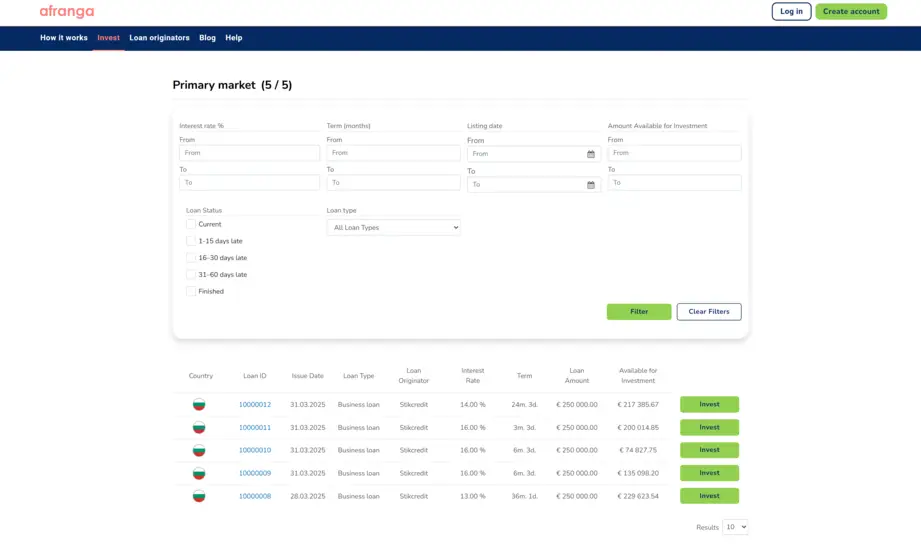

Primaire Markt

Het vernieuwde platform biedt momenteel alleen handmatig beleggen via de primaire markt. Volgens de CEO komt auto-invest op een later moment terug.

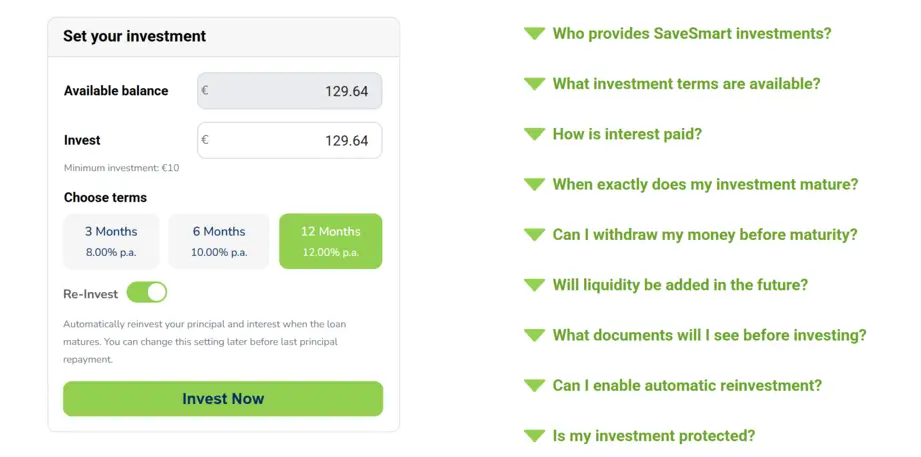

Afranga SaveSmart

SaveSmart is een investering met vaste looptijd en drie opties: 3 maanden tegen 8%, 6 maanden tegen 10% en 12 maanden tegen 12%. De rente wordt maandelijks uitgekeerd en het kapitaal op de einddatum terugbetaald. Indien ingeschakeld wordt het kapitaal automatisch opnieuw geïnvesteerd in een nieuwe SaveSmart-termijn.

SaveSmart is geen spaarrekening en ook geen bankdeposito. Structureel verstrekken beleggers een particuliere lening aan de kredietverstrekker (momenteel Stikcredit), gefaciliteerd door Afranga. Het kapitaal staat bloot aan het risico van de kredietverstrekker en wordt niet beschermd door een depositogarantiestelsel.

Bij de lancering is er geen liquiditeit — investeringen kunnen niet vroegtijdig worden opgenomen en de looptijd kan met maximaal één extra kalendermaand uitlopen. Afranga heeft aangegeven in de toekomst mogelijk liquiditeitsopties te introduceren, maar een tijdlijn is niet bevestigd.

De investeringen vallen onder het ECSP-kader. Beleggers ontvangen vóór investering de standaarddocumentatie, inclusief het KIIS en de leningsovereenkomst.

🛑 Houdt Afranga belasting in?

Volgens Bulgaarse wetgeving geldt 10% bronbelasting op rente-inkomsten. Verdien je €100 aan rente, dan houdt Afranga €10 in en meldt dit aan de belastingdienst. Voor de jaarlijkse aangifte stelt Afranga een belastingverklaring beschikbaar.

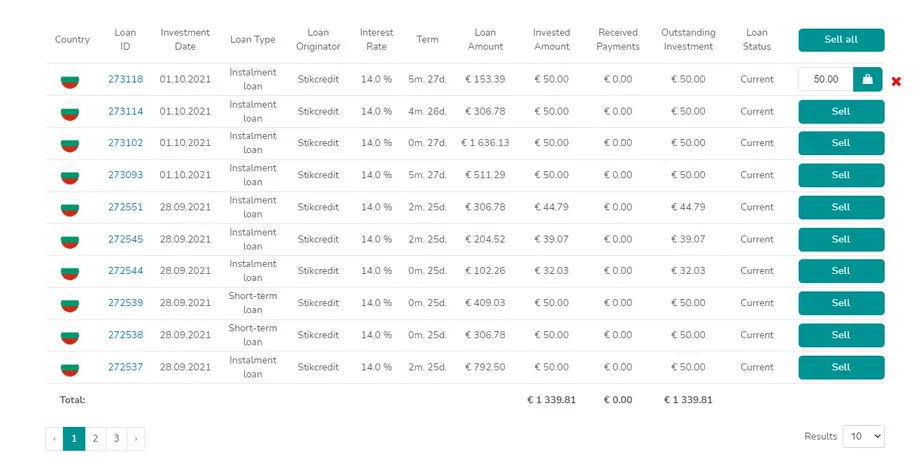

Liquiditeit

Afranga bood eerder een secundaire markt waarop beleggers leningen konden verkopen. Deze functie is op het vernieuwde platform nog niet beschikbaar.

In de oude versie werkte het als volgt: je ging naar Mijn investeringen, selecteerde de leningen die je wilde verkopen en bevestigde de aanbieding. Vervolgens kon je een premie of korting per lening instellen. De verkooptijd hing af van het leenbedrag en de vraag — sommige gebruikers verkochten binnen één dag. Opgebouwde rente werd pas ontvangen nadat de lening volledig was afgelost.

Op dit moment is de secundaire markt niet beschikbaar. Beleggers moeten er rekening mee houden dat hun kapitaal vastzit tot de einddatum van elke lening.

Ondersteuning

De klantenservice van Afranga reageert vlot. Vragen worden doorgaans binnen 24 uur beantwoord, vaak met details die niet publiek op de site staan. Contact tijdens kantooruren: support@afranga.com.

Afranga Alternatieven

Afranga biedt aantrekkelijke rentepercentages, maar beleggers die op zoek zijn naar bredere geografische spreiding, meer kredietverstrekkers of snellere liquiditeit kunnen de volgende platforms overwegen.

Income Marketplace

Income Marketplace is een Estisch platform met kredietpartners in Europa, Azië en Amerika. Alle leningen hebben een buyback-garantie en veel partners verpanden daarnaast hun portefeuille als extra zekerheid. Rendementen tot 15% per jaar.

LANDE

LANDE is een Lets platform dat zich richt op agrarische leningen gedekt door graan, verzekeringen en andere vormen van onderpand. Het platform staat bekend om zijn transparantie en een sterke staat van dienst in het beschermen van beleggersgelden.

Nectaro

Nectaro is een gereguleerd Lets platform met investeringen van EcoFinance in Roemenië, Moldavië en de Filipijnen. Rendementen tot 14,5% per jaar, met regelmatige cashback-acties.