Avis Monefit SmartSaver — Résumé

Monefit SmartSaver est un outil de financement pour le groupe de prêt Creditstar. Le produit est commercialisé comme une alternative à l'épargne, avec un rendement annuel de 7,5 % à 10,52 %. Les investisseurs peuvent retirer jusqu'à 1 000 € par mois de façon immédiate. Les montants supérieurs sont soumis à un délai de traitement de 10 jours ouvrés.

Contrairement à un compte d'épargne réglementé, SmartSaver ne l'est pas. Creditstar décide de l'utilisation des dépôts au sein du groupe. La protection des investisseurs est minimale.

Principaux enseignements de notre avis Monefit SmartSaver :

- 7,5 % annuel sur le Compte Flexible, jusqu'à 10,52 % annuel sur les Coffres avec engagement jusqu'à 24 mois

- Retrait immédiat de 1 000 € par mois ; montants supérieurs traités sous 10 jours ouvrés (non garanti contractuellement)

- Non réglementé, pas de garantie de rachat, pas de sûreté, pas d'information au niveau du prêt

- Les investisseurs SmartSaver sont subordonnés aux porteurs d'obligations Creditstar

Qu'est-ce que Monefit SmartSaver ?

Monefit SmartSaver est un produit d'investissement de Creditstar, soutenu par Lendermarket. Les rendements atteignent jusqu'à 10,52 % par an selon la période d'engagement. Cet avis couvre le fonctionnement de Monefit, ses caractéristiques et les risques à comprendre avant de déposer du capital.

Avantages

- Interface simple, inscription rapide

- Rendement annoncé fixe

- Finance Creditstar, un groupe de prêt audité

- Retrait immédiat mensuel de 1 000 € disponible

Inconvénients

- Pas de garantie de rachat, pas de sûreté, pas de garantie de groupe

- Pleine discrétion sur l'allocation des fonds — structure type boîte noire

- Position subordonnée derrière les porteurs d'obligations Creditstar

- Non réglementé, conditions générales très favorables à l'opérateur

- Aucune donnée publiée sur le portefeuille SmartSaver ou la performance des prêts

- Retrait minimum de 50 €

Notre Opinion sur Monefit

Monefit SmartSaver se positionne comme une alternative à un compte d'épargne, avec liquidité quotidienne et un taux fixe de 7,5 %. La réalité est structurellement différente. C'est un produit de dette subordonnée, non réglementé et sans sûreté. L'émetteur est un groupe qui a déjà retardé des remboursements à des investisseurs P2P.

Creditstar est un prêteur réel, d'envergure internationale et audité. En 2024, le groupe a affiché un bénéfice de 7,24 millions d'euros. Le ratio fonds propres sur actifs était de 19,2 %. Le portefeuille brut de prêts atteignait 414 millions d'euros. Ce sont des chiffres solides en valeur absolue. Mais la tendance se dégrade.

Le bénéfice est passé de 9,99 millions d'euros en 2023 à 7,24 millions d'euros en 2024. Le ROE a chuté de 17,3 % à 10,8 %. Point le plus marquant : les charges de dépréciation ont augmenté de 39,5 %. Les revenus d'intérêts n'ont progressé que de 17,2 %. Le groupe grossit plus vite que la qualité de son portefeuille.

L'effet de levier augmente aussi. La dette nette sur fonds propres est passée de 3,6x à 4,11x. Le passif total a atteint 296,47 millions d'euros face à 70,54 millions d'euros de fonds propres. Rien qu'en 2024, Creditstar a levé 76,15 millions d'euros via le P2P, 23,79 millions d'euros en obligations et 20,30 millions d'euros en prêts. La dépendance au financement externe est forte.

Le produit peut séduire les investisseurs passifs qui cherchent du rendement sans effort. Pour ceux qui privilégient la transparence, la protection du capital ou une position senior, SmartSaver est structurellement faible. Les résultats audités de Creditstar justifient, au mieux, une exposition petite et prudente pour des investisseurs informés. Pas une position centrale.

Pour quel type d'investisseur ?

Monefit SmartSaver est pensé pour les investisseurs qui cherchent du rendement sans effort. Il fonctionne comme une poche de liquidité, avec intérêts quotidiens et retraits partiels mensuels. La simplicité est le produit.

Mais le risque caché est élevé. Aucune garantie de rachat, aucune sûreté, aucune information au niveau du prêt, aucune supervision réglementaire.

Les investisseurs sont subordonnés aux porteurs d'obligations Creditstar. Ils financent une part non divulguée des opérations du groupe. Nous recommandons SmartSaver comme position satellite — maximum 5 %–10 % d'un portefeuille P2P diversifié. Et uniquement pour les investisseurs qui ont bien conscience qu'ils prennent une exposition non garantie à un seul groupe de prêt.

Ce qui peut mal tourner

- Subordination face aux porteurs d'obligations Creditstar. Creditstar émet des obligations senior à des taux plus bas que ceux versés aux investisseurs SmartSaver. En cas de restructuration, les porteurs d'obligations sont remboursés en premier. Les déposants SmartSaver passent derrière et n'ont aucune sûreté.

- Allocation opaque (structure type boîte noire). Monefit ne divulgue pas combien de capital a été levé via SmartSaver. La répartition entre les huit portefeuilles pays de Creditstar et la performance au niveau du prêt restent inconnues. Le passif P2P total de Creditstar atteint 155,5 millions d'euros — les investisseurs ne peuvent pas identifier leur part.

- Levée illimitée et vérification externe limitée. SmartSaver accepte des dépôts sans plafond visible. Les marchés de prêt légitimes ne peuvent absorber que jusqu'à un certain point. Quand une plateforme lève sans limite et ne révèle pas où va l'argent, la vérification externe devient difficile. Combiné à des prêts auto-financés et à une allocation entre entités du même groupe, l'investisseur n'a aucun moyen indépendant de confirmer ce que finance réellement son capital.

- Historique de retards. Creditstar a manqué à ses obligations sur Lendermarket et Mintos. Les investissements Lendermarket ont été prolongés de deux ans. Les investissements Mintos ont été déplacés en « paiements en attente ». SmartSaver n'offre pas de meilleure protection contractuelle.

- Qualité de crédit en baisse et levier en hausse. Les charges de dépréciation ont augmenté de 39,5 % en 2024. Les revenus seulement de 17,2 %. La dette nette sur fonds propres est passée de 3,6x à 4,11x. Le flux de trésorerie opérationnel est de -46,64 millions d'euros. Le groupe dépend fortement du financement obligataire et P2P. La croissance du portefeuille se fait au détriment de la qualité de crédit.

- Délai de retrait non garanti. Le traitement sous 10 jours ouvrés est annoncé, mais pas contractuel. En cas de stress, les délais s'allongent sans recours légal.

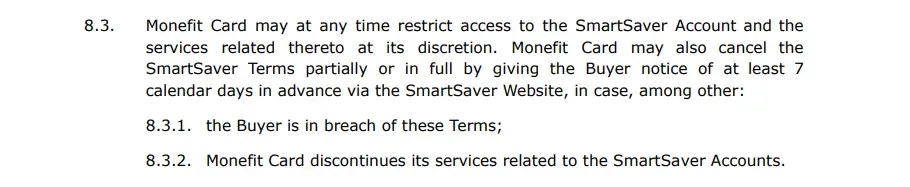

- Conditions générales largement favorables à l'opérateur. Clause 7.8 : aucun rendement garanti, l'investisseur renonce à toute réclamation. Clause 8.3 : Monefit peut restreindre l'accès au compte à sa discrétion. Clause 16.3 : Monefit n'est pas responsable des pertes. Clause 12.5.3 : l'investisseur ne peut pas partager d'informations sur SmartSaver sans accord écrit. Les conditions peuvent être modifiées avec un préavis de quatre semaines.

Bonus Monefit

Monefit offre un bonus de 0,25 % sur les fonds investis, versé 90 jours après l'inscription.

Conditions requises

Pour investir sur Monefit SmartSaver, il faut avoir plus de 18 ans et être résident fiscal en Europe. L'inscription prend moins de 5 minutes. La vérification d'identité et le selfie prennent environ 1 minute. L'activation du compte est généralement finalisée en un jour ouvré.

Risque & Rendement

Déposer du capital sur Monefit comporte un risque élevé. Ce n'est ni une place de marché P2P classique, ni un produit d'épargne réglementé. C'est un outil de financement pour un seul groupe de prêt.

Creditstar peut utiliser les dépôts pour soutenir ses portefeuilles de prêts sur ses marchés actifs ou pour couvrir d'autres besoins opérationnels. Le site de Monefit indique que les fonds servent à financer des prêts à la consommation en Europe. Il n'y a pas de ventilation par pays, produit ou niveau de risque.

Prêts de Creditstar

Creditstar Group est un groupe de prêt audité, actif en Espagne, au Royaume-Uni, en Suède, au Danemark, en Pologne, en République tchèque, en Estonie et en Finlande.

Creditstar se finance via plusieurs canaux. Parmi eux : bénéfices mis en réserve, obligations (87,66 millions d'euros en titres émis à fin 2024), plateformes P2P (Mintos, Lendermarket et Monefit SmartSaver) et autres emprunts (203,95 millions d'euros). Rien qu'en 2024, le groupe a levé 76,15 millions d'euros via le P2P et 23,79 millions d'euros en obligations.

Les obligations sont de la dette senior. Les dépôts SmartSaver non. La différence est matérielle. Les investisseurs SmartSaver touchent jusqu'à 10,52 %. Les porteurs d'obligations touchent moins. Le rendement supérieur pour le particulier compense une position plus faible dans la hiérarchie de remboursement.

L'historique de Creditstar avec les investisseurs P2P est irrégulier. Sur Mintos, les investissements échus ont été déplacés en « paiements en attente ». Sur Lendermarket, les investissements ont été prolongés de deux ans avant d'être remboursés. Dans les deux cas, Creditstar n'a pas tenu ses engagements aux conditions initiales.

Chiffres clés Creditstar 2024

- Bénéfice net : 7,24 M€ (2023 : 9,99 M€)

- Revenus d'intérêts : 74,03 M€ (+17,2 % sur un an)

- Charges de dépréciation : 9,46 M€ (+39,5 % sur un an)

- Portefeuille brut de prêts : 414,02 M€

- Prêts bruts en Stage 3 : 64,62 M€

- Fonds propres / Actifs : 19,2 %

- Dette nette / Fonds propres : 4,11x

- ROE : 10,8 % (2023 : 17,3 %)

- Flux de trésorerie opérationnel : -46,64 M€

Creditstar est investissable pour les investisseurs qui tolèrent le risque. Mais des dépréciations qui croissent deux fois plus vite que les revenus, un levier en hausse et une forte dépendance au financement des investisseurs placent le groupe dans la catégorie risque moyen, pas risque faible.

Rendement sur Monefit SmartSaver

Le Compte Flexible paie jusqu'à 7,5 % par an, crédité quotidiennement. Les Coffres paient jusqu'à 10,52 % par an en contrepartie d'un engagement de 6 à 24 mois.

Le rendement est annoncé comme « fixe » mais n'est pas garanti contractuellement. La clause 7.8 des conditions générales indique explicitement que Monefit ne promet ni ne garantit aucun rendement. La plateforme se réserve le droit de modifier les taux avec un préavis de quatre semaines.

Monefit SmartSaver est-il sûr ?

Monefit n'est pas sûr comme l'est un dépôt bancaire réglementé ou un prêt P2P avec sûreté. Pas de garantie des dépôts, pas de garantie de rachat, pas de sûreté, pas de transparence au niveau du prêt. La sécurité dépend de la capacité de Creditstar à honorer ses obligations. Et de la capacité des investisseurs SmartSaver à ne pas devoir sortir plus vite que ne le permet la liquidité du groupe.

Qui dirige l'équipe ?

Creditstar exploite le site. Kashyap Shah est le Directeur Produit en charge du développement de Monefit.

Qui possède Monefit ?

Monefit appartient au groupe Creditstar, dont le bénéficiaire effectif est Aaro Sosaar. Creditstar Group est réglementé dans les juridictions locales où il émet des prêts et audité par KPMG.

Clauses à risque élevé dans les conditions générales

Avant de déposer, il est utile de comprendre les clauses clés des conditions d'utilisation de Monefit.

Clause 7.8 — Aucun rendement garanti : Monefit ne promet ni ne garantit de rendement. Les investisseurs renoncent à toute réclamation contre Monefit Card, l'entité opératrice.

Clause 8.3 — Restriction de compte : Monefit peut restreindre l'accès à un compte à sa discrétion.

Clause 16.3 — Clause de non-responsabilité : Monefit n'est pas responsable des dommages ou pertes.

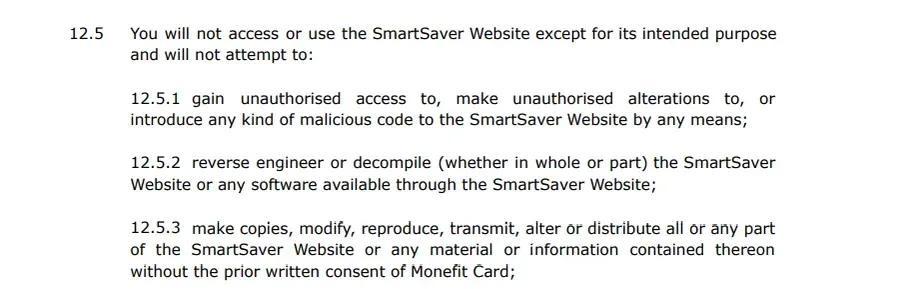

Clause 12.5.3 — Clause de non-divulgation : les investisseurs ne peuvent pas partager d'informations obtenues sur la plateforme sans accord écrit de Monefit Card. Clause inhabituellement restrictive pour un produit destiné aux particuliers.

Modifications : les conditions peuvent être modifiées avec un préavis de quatre semaines, sans possibilité de refus tout en conservant les taux en vigueur.

Utilisabilité

Monefit SmartSaver est simple à utiliser. Après la vérification, l'investisseur peut déposer sur le Compte Flexible ou allouer vers les Coffres SmartSaver, qui paient des taux plus élevés contre un engagement de 6 à 24 mois. Le tableau de bord affiche le montant déposé et les intérêts courus. Les relevés de compte sont disponibles pour suivre l'historique des intérêts.

Liquidité

Les retraits du Compte Flexible sont traités sous dix jours ouvrés, à la discrétion de la plateforme. Ce délai n'est pas garanti contractuellement. Un retrait immédiat mensuel jusqu'à 1 000 € est disponible. Les montants supérieurs suivent le délai standard.

Les virements peuvent prendre 1 à 3 jours ouvrés supplémentaires pour atteindre la banque de l'investisseur. Le délai dépend du moment de la demande, des week-ends, des jours fériés et de la banque réceptrice.

Nous n'avons pas testé le processus de retrait. Le profil risque-rendement de Monefit ne justifie pas d'allouer de fonds à la plateforme.

Support

Monefit SmartSaver est exploité par la même équipe que Lendermarket. Le support est donc comparable. La plateforme propose une FAQ basique, un chat en direct et un e-mail.

Plusieurs questions clés restent sans réponse :

- Combien de capital a été levé via SmartSaver ?

- Les dépôts sont-ils cantonnés ou circulent-ils librement au sein du groupe ?

- Comment les 85 millions d'euros annoncés en communication se rapportent-ils au portefeuille actuel ?

- Quelle part des 155,5 millions d'euros de passif P2P de Creditstar correspond à SmartSaver ?

- Quelles sûretés couvrent les dépôts — s'il y en a ?

- Quelle est la performance du portefeuille de prêts financés via SmartSaver ?

Le coût réel du capital après campagnes de cashback et le total des intérêts versés aux investisseurs depuis le lancement ne sont pas non plus publiés. Ces lacunes limitent fortement toute évaluation du risque de la plateforme.

Alternatives à Monefit SmartSaver

Monefit SmartSaver est un produit simple et sans effort. Pour les investisseurs qui privilégient la transparence, l'information au niveau du prêt ou les structures avec sûretés, les alternatives suivantes méritent d'être étudiées.

Nectaro

Nectaro est une place de marché P2P réglementée basée en Lettonie. La plateforme propose des prêts émis par le groupe DYNINNO (Ecofinance) en Roumanie, Moldavie et aux Philippines. Les rendements vont de 11 % à 14,5 %.

Pas de retrait immédiat, mais une transparence bien plus élevée. Les investisseurs peuvent consulter les rapports financiers individuels de chaque prêteur listé. C'est l'opposé de SmartSaver, où seul le rapport consolidé de Creditstar Group est disponible. Plus de détails dans notre avis Nectaro.

Fintown

Fintown propose entre 8 % et 12 % d'intérêt sur des investissements qui financent des logements en location dans le centre de Prague. L'investisseur sait exactement quelle propriété est adossée à son capital.

Les intérêts composés sont crédités mensuellement plutôt que quotidiennement. Mais les rendements sont souvent plus élevés que ceux du Compte Flexible SmartSaver, et la sûreté sous-jacente est visible et précise. Plus de détails dans notre avis Fintown.

Income Marketplace

Income Marketplace est une plateforme estonienne qui propose jusqu'à 15 % d'intérêt sur des prêts en Asie et en Amérique latine. L'engagement minimum est d'un mois, car il n'y a pas de marché secondaire.

Les rendements sont plus élevés que sur SmartSaver. Les investissements sont couverts par une garantie de rachat — une protection contractuelle que SmartSaver ne propose pas. Plus de détails dans notre avis Income Marketplace.