Avis Afranga — Résumé

Afranga est une plateforme P2P bulgare régulée qui propose entre 8 % et 16 % par an sur des prêts commerciaux émis par Stikcredit et d'autres prêteurs bulgares. Les prêts sont garantis par les actifs des entreprises emprunteuses via une structure de prêt directe. La plateforme a été relancée sous le cadre ECSP en mars 2025.

Cet avis sur Afranga couvre la structure de prêt, la qualité du prêteur, le statut réglementaire, la liquidité et les principaux risques à comprendre avant d'engager du capital.

Principaux enseignements de notre avis Afranga :

- Plateforme régulée par la Commission bulgare de supervision financière

- Structure de prêt directe avec comptes Lemonway individuels pour les investisseurs

- 8 %–16 % par an, avec remboursements mensuels d'intérêts et de capital

- Exposition concentrée sur les prêteurs bulgares de crédit à la consommation, Stikcredit étant le principal émetteur

La vidéo suivante offre une introduction à Afranga. Elle a été enregistrée avant l'obtention de la licence de financement participatif. Pour l'état actuel de la plateforme, consultez les sections ci-dessous.

Avantages

- Régulée sous le cadre ECSP

- Structure de prêt directe avec créance juridique claire contre l'émetteur

- Comptes Lemonway individuels — fonds investisseurs séparés de la plateforme

- Taux d'intérêt supérieurs à la moyenne sur des prêts à moyen terme

- Support réactif et transparence des prêteurs

Inconvénients

- Forte concentration sur le crédit à la consommation bulgare

- Taux de défaut de Stikcredit compris entre 12 % et 15 % du portefeuille

- Pas d'auto-invest ni de marché secondaire pour le moment

- Diversification limitée en termes d'émetteurs et de géographies

Notre Avis sur Afranga

Afranga est une plateforme P2P de taille modeste, née comme canal de financement de Stikcredit — un prêteur bulgare de crédit à la consommation actif depuis 2013. Cette origine définit toujours la plateforme. L'essentiel du volume de prêts provient de Stikcredit, le reste d'un petit nombre de prêteurs bulgares supplémentaires.

Le relancement de mars 2025 a marqué un vrai pas en avant. Afranga opère désormais sous le cadre ECSP, utilise une structure de prêt directe et détient les fonds des investisseurs sur des comptes Lemonway individuels. Sur le plan juridique et opérationnel, les investisseurs sont bien mieux protégés que sous l'ancien modèle.

Sur le plan technique, la plateforme reste en retard. L'auto-invest complet et le marché secondaire ne sont pas encore actifs. Les deux étaient disponibles sur l'ancienne plateforme et devraient revenir, sans calendrier confirmé à ce jour.

Côté qualité du crédit, le tableau est mitigé. Les pertes de valeur de Stikcredit sont passées de 3,63 M€ en 2023 à 5,07 M€ en 2024 — une progression plus rapide que celle du chiffre d'affaires. La direction rapporte un taux de défaut de 12 % à 15 % du portefeuille, ce qui est élevé pour un prêteur établi. Le risque de crédit a toujours été réel — il est simplement plus visible aujourd'hui.

Stratégiquement, Afranga souhaite devenir un marketplace paneuropéen de prêts commerciaux. La plateforme a déjà intégré Lev Credit, Credirect, Lendivo et Swiss Funds. Plus de prêteurs signifie plus de diversification sur le papier — mais aussi plus d'acteurs à surveiller, et moins de contrôle que celui qu'Afranga exerce sur Stikcredit.

L'attrait principal reste le rendement. Des taux de 11 % à 16 % sont plus élevés que ceux de la plupart des plateformes régulées. Cette prime existe pour une raison — fournir à Stikcredit un financement rapide pour développer son portefeuille de prêts.

Notre position sur Afranga est consultable dans notre portfolio P2P.

Pour quel type d'investisseur ?

Afranga convient comme position satellite — pas comme position centrale. Nous recommandons de limiter l'exposition à 10 %–15 % d'un portefeuille P2P diversifié. Deux facteurs justifient ce plafond : la forte concentration sur le crédit à la consommation bulgare, et le risque de crédit élevé qui se reflète dans la hausse des pertes de valeur chez Stikcredit et dans son taux de défaut de 12 %–15 %. La plateforme convient mieux aux investisseurs qui recherchent des rendements supérieurs à la moyenne sur une plateforme régulée et qui dimensionnent leur position en conséquence.

Ce qui peut mal tourner

- Le taux de défaut de Stikcredit atteint 12 %–15 % et les pertes de valeur progressent plus vite que le chiffre d'affaires — une détérioration supplémentaire affecterait directement les rendements des investisseurs

- L'essentiel du portefeuille est concentré sur le crédit à la consommation bulgare — un choc réglementaire ou économique local toucherait l'ensemble de l'exposition

- Aucun marché secondaire n'est disponible actuellement — le capital reste bloqué jusqu'à l'échéance

- Sans auto-invest, les investisseurs doivent construire leurs positions manuellement

- À mesure qu'Afranga intègre plus de prêteurs tiers, la plateforme aura moins de visibilité que sur Stikcredit — chaque nouvel émetteur doit être évalué séparément

- Les taux supérieurs à la moyenne ne sont pas garantis sur le long terme — ils peuvent se compresser à mesure que la plateforme grandit

Code Promo Afranga

Les lecteurs qui s'inscrivent via notre lien partenaire bénéficient d'un cashback de 0,5 % sur tous leurs investissements effectués dans les 90 jours suivant l'ouverture de compte. Aucun code de parrainage spécifique n'est nécessaire.

Conditions pour Investir

Pour investir sur Afranga, vous devez respecter les conditions suivantes :

- Avoir au moins 18 ans

- Être citoyen d'un pays de l'UE/EEE

- Disposer d'un compte bancaire dans un pays de l'UE/EEE

- Résider dans un pays respectant des normes AML/CFT équivalentes

- Valider le processus de vérification (KYC)

Afranga publie ses prêts en euros. Déposez depuis un compte en euros pour éviter les frais de change.

Risque et Rendement

Afranga a lancé ses activités début 2021 et a opéré sans supervision formelle jusqu'en mars 2025. Depuis, la plateforme a été relancée sous le cadre ECSP et propose des prêts commerciaux émis par des prêteurs bulgares.

Les durées des prêts vont de 6 à 36 mois, avec des taux d'intérêt compris entre 11 % et 16 %. Les remboursements mensuels couvrent intérêts et capital. Stikcredit AD est agréée et régulée par la Banque nationale de Bulgarie, tandis qu'Afranga est placée sous la supervision de la Commission bulgare de supervision financière.

Au-delà de Stikcredit, Afranga liste des prêts de Lev Credit, Credirect et Lendivo. La plateforme propose également des investissements à rendement plus faible dans le portefeuille de Swiss Funds, un prêteur tchèque. Les indicateurs financiers de chaque émetteur sont disponibles dans la section « Loan Originator ».

Prêts Garantis par les Actifs de l'Entreprise

Les prêts commerciaux sur Afranga utilisent une structure de prêt directe, contrairement au modèle d'intermédiation via SPV utilisé sur certaines autres plateformes. Cela produit une documentation plus claire, une créance juridique directe contre l'émetteur et un recouvrement plus simple en cas de défaut. Les recours individuels comme collectifs sont possibles si nécessaire.

Le cadre régulé renforce encore la protection des investisseurs. Les emprunteurs sont désormais pleinement responsables du prêt sur l'ensemble de leurs actifs d'entreprise. Cela remplace l'ancienne structure, où les investisseurs détenaient des créances fragmentées — ce qui rendait l'exposition et le potentiel de recouvrement difficiles à évaluer.

Fin 2024, Stikcredit déclarait un total d'actifs de 28,3 M€. Lors de nos échanges avec le CEO, celui-ci a souligné que Stikcredit a toujours honoré ses engagements, sans retard de paiement signalé.

Performance du Portefeuille de Prêts de Stikcredit

Les pertes nettes sur prêts et créances se sont élevées à 3,63 M€ en 2023, contre 4,66 M€ en 2022. En 2024, ces pertes sont remontées à 5,07 M€. Une partie de cette progression reflète la croissance du portefeuille, mais elle traduit aussi une hausse de la part des prêts non performants.

Selon le CEO d'Afranga, le taux de défaut de Stikcredit représente environ 12 % à 15 % du portefeuille. Ce niveau est élevé, même pour le segment du crédit à la consommation à court terme, et appelle une surveillance continue du risque de crédit à mesure que le portefeuille se développe.

Vous pouvez en apprendre davantage sur le CEO et la direction de la plateforme dans l'entretien ci-dessous.

Afranga est-elle une plateforme sûre ?

Qui dirige l'équipe ?

Afranga est dirigée par Svetlin Sabev, co-fondateur en 2021 et actionnaire unique depuis 2023. Avec huit ans d'expérience dans le crédit, il a lancé Afranga pour créer un canal de financement fiable pour Stikcredit.

Une équipe de professionnels accompagne le CEO, bien que leurs profils ne soient pas encore publiés sur la page « À propos ». Nous avons signalé ce point au CEO.

Qui possède la plateforme ?

Fondée en décembre 2020, Afranga était initialement détenue par Stefan Topuzakov, Kristian Kostadinov et Svetlin Sabev. En 2023, Sabev a acquis 100 % de la société, dont il est l'unique propriétaire depuis.

Découvrez-en plus sur le CEO et les plans futurs de la plateforme.

Ergonomie et Utilisation

L'interface est claire et intuitive. Les informations essentielles sont accessibles rapidement, et la plateforme est notablement plus simple à utiliser que IUVO, autre marketplace bulgare non régulée.

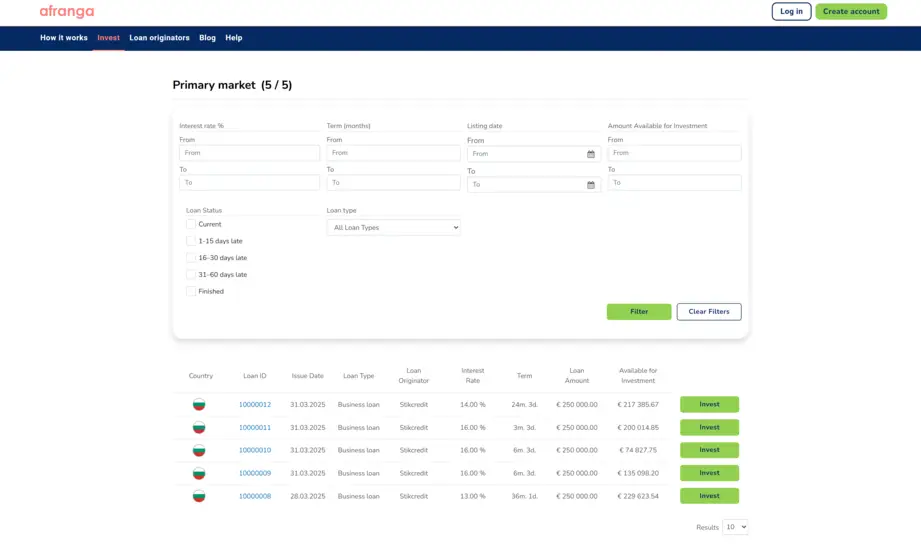

Marché Primaire

La plateforme relancée ne propose actuellement que l'investissement manuel via le marché primaire. Selon le CEO, l'auto-invest devrait être réactivé à terme.

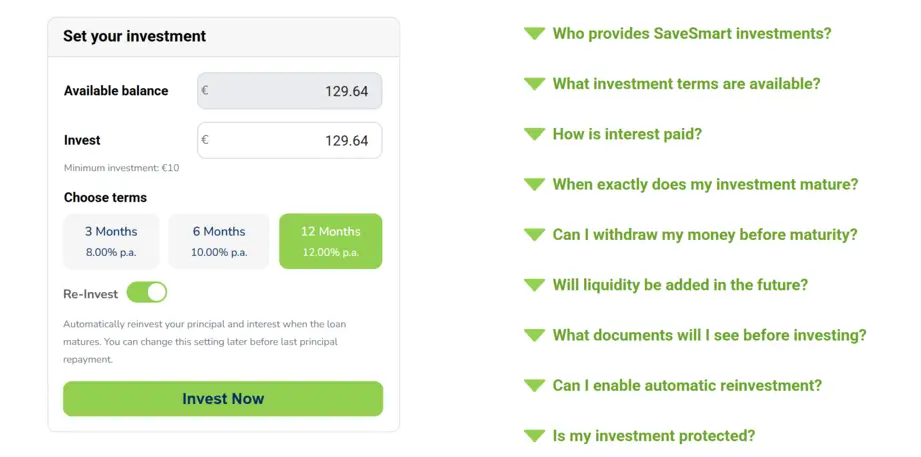

Afranga SaveSmart

SaveSmart est un produit d'investissement à durée fixe proposant trois échéances : 3 mois à 8 %, 6 mois à 10 % et 12 mois à 12 %. Les intérêts sont versés mensuellement et le capital est remboursé à l'échéance. Si l'option est activée, le capital peut être automatiquement réinvesti dans une nouvelle période SaveSmart.

SaveSmart n'est ni un compte d'épargne ni un dépôt bancaire. Concrètement, les investisseurs accordent un prêt privé à l'émetteur (actuellement Stikcredit), via Afranga. Le capital est exposé au risque de l'émetteur et ne bénéficie d'aucune garantie des dépôts.

Aucune liquidité n'est disponible au lancement — les investissements ne peuvent pas être retirés avant l'échéance, et la durée réelle peut dépasser la durée nominale d'un mois calendaire. Afranga indique qu'elle pourrait introduire des fonctionnalités de liquidité à l'avenir, sans calendrier confirmé.

Les investissements relèvent du cadre ECSP. Les investisseurs reçoivent la documentation standard, notamment le KIIS et le contrat de prêt, avant d'investir.

🧾 Fiscalité Appliquée

En Bulgarie, la retenue d'impôt sur les intérêts de prêts est de 10 %. Pour 100 € d'intérêts perçus, 10 € sont prélevés et déclarés à l'administration fiscale bulgare. Un justificatif fiscal est fourni pour votre déclaration annuelle.

Liquidité

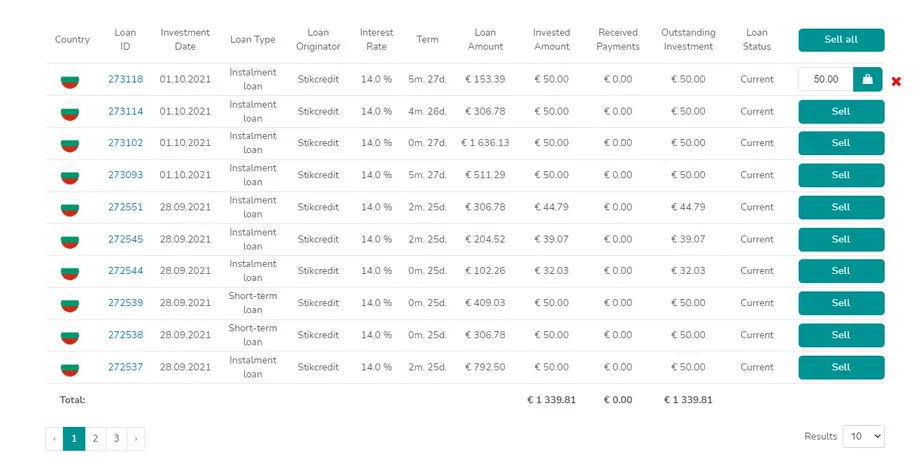

Afranga proposait auparavant un marché secondaire permettant de revendre les prêts. Cette fonctionnalité n'est pas encore disponible sur la plateforme relancée.

Sur l'ancienne version, le processus était le suivant : depuis « Mes investissements », vous sélectionniez les prêts à vendre et confirmiez l'annonce. Vous pouviez ensuite appliquer une prime ou une décote. Le délai de vente dépendait du montant et de la demande — certains utilisateurs ont reporté des ventes en moins de 24 heures. Les intérêts courus n'étaient versés qu'après remboursement complet du prêt.

Actuellement, le marché secondaire n'est pas disponible. Les investisseurs doivent considérer que leur capital est bloqué jusqu'à l'échéance de chaque prêt.

Support Client

Le service client d'Afranga est réactif. Les demandes reçoivent généralement une réponse sous 24 heures, avec des détails qui ne sont pas toujours publiés sur le site. Contact : support@afranga.com pendant les heures ouvrables.

Alternatives à Afranga

Afranga offre des taux attractifs, mais les investisseurs recherchant une diversification géographique et d'émetteurs plus large, ou une liquidité plus rapide, peuvent considérer les plateformes suivantes.

Income Marketplace

Income Marketplace est une plateforme estonienne avec des partenaires de prêt en Europe, Asie et Amérique. Tous les prêts bénéficient d'une garantie de rachat, et de nombreux émetteurs nantissent également leur portefeuille comme garantie supplémentaire. Les rendements atteignent 15 % par an. Voir notre avis Income Marketplace.

LANDE

LANDE est une plateforme lettone spécialisée dans les prêts agricoles garantis par des récoltes, des assurances ou d'autres types de collatéral. La plateforme se distingue par sa transparence et un solide historique de protection du capital. Consultez notre avis LANDE.

Nectaro

Nectaro est une plateforme lettone régulée avec des investissements provenant d'EcoFinance en Roumanie, en Moldavie et aux Philippines. Les rendements atteignent 14,5 % par an, avec du cashback récurrent. Consultez notre avis Nectaro.