Opiniones de Monefit SmartSaver — Resumen

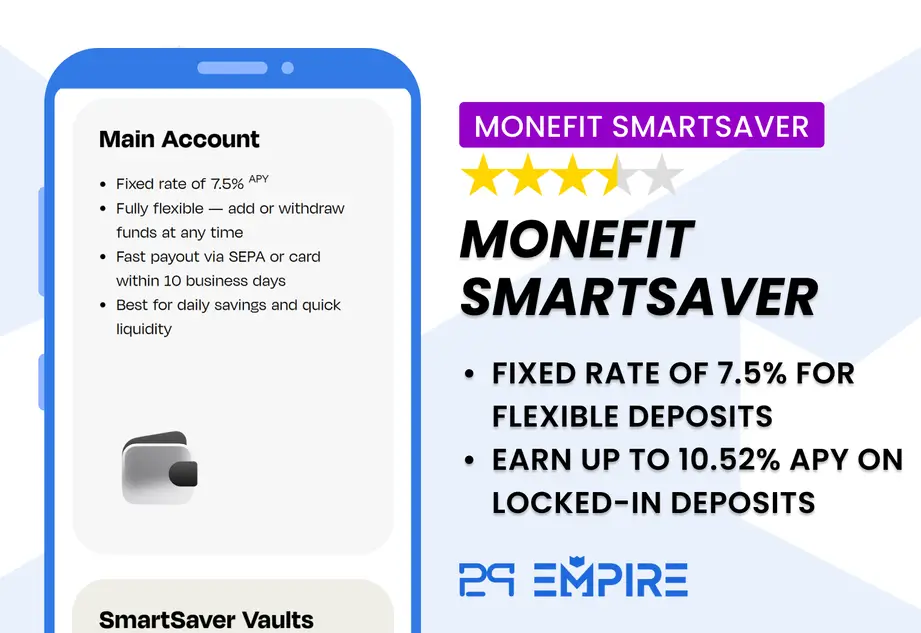

Monefit SmartSaver es un canal de financiación para el grupo originador Creditstar. El producto se comercializa como una alternativa al ahorro y ofrece una rentabilidad anual del 7,5 % al 10,52 %. Los inversores pueden retirar hasta 1.000 € al mes de forma instantánea. Los importes superiores están sujetos a un plazo de procesamiento de 10 días hábiles.

A diferencia de una cuenta de ahorro regulada, SmartSaver no lo está. Creditstar decide cómo se usan los depósitos dentro del grupo. La protección al inversor es mínima.

Principales conclusiones de nuestras opiniones de Monefit SmartSaver:

- 7,5 % anual en la Cuenta Flexible, hasta el 10,52 % anual en Vaults con bloqueos de hasta 24 meses

- Retiro instantáneo de 1.000 € al mes; importes mayores procesados en 10 días hábiles (no garantizado contractualmente)

- No regulado, sin compromiso de recompra, sin garantías reales, sin información a nivel de préstamo

- Los inversores de SmartSaver están subordinados a los tenedores de bonos de Creditstar

¿Qué es Monefit SmartSaver?

Monefit SmartSaver es un producto de inversión de Creditstar, respaldado por Lendermarket. Las rentabilidades alcanzan hasta el 10,52 % anual según el periodo de bloqueo. Estas opiniones cubren cómo funciona Monefit, sus características y los riesgos que debes tener claros antes de depositar capital.

Ventajas

- Interfaz sencilla, alta de cuenta rápida

- Rentabilidad anunciada fija

- Financia a Creditstar, un grupo originador auditado

- Retiro instantáneo mensual de 1.000 € disponible

Desventajas

- Sin compromiso de recompra, sin garantías reales, sin garantía grupal

- Total discrecionalidad sobre la asignación de fondos — estructura típica de caja negra

- Posición subordinada por detrás de los tenedores de bonos de Creditstar

- No regulado, condiciones de uso favorecen claramente al operador

- Sin datos publicados sobre la cartera de SmartSaver ni la rentabilidad de los préstamos

- Retiro mínimo de 50 €

Nuestra Opinión sobre Monefit

Monefit SmartSaver se posiciona como una alternativa a la cuenta de ahorro, con liquidez diaria y un tipo fijo del 7,5 %. La realidad es estructuralmente distinta. Es un producto de deuda subordinada, no regulado y sin garantías. El emisor es un grupo originador que ya ha retrasado reembolsos a inversores P2P.

Creditstar es un prestamista real, de escala internacional y auditado. En 2024 el grupo reportó un beneficio de 7,24 millones de €. La ratio capital-activos fue del 19,2 %. La cartera bruta de préstamos alcanzó los 414 millones de €. Son cifras sólidas en términos absolutos. Pero la tendencia se está debilitando.

El beneficio cayó de 9,99 millones de € en 2023 a 7,24 millones de € en 2024. El ROE bajó del 17,3 % al 10,8 %. Lo más relevante: los cargos por deterioro crecieron un 39,5 %. Los ingresos por intereses solo crecieron un 17,2 %. El grupo crece más rápido que la calidad de su cartera.

El apalancamiento también sube. La deuda neta sobre fondos propios pasó de 3,6x a 4,11x. El pasivo total alcanzó 296,47 millones de € frente a 70,54 millones de € de fondos propios. Solo en 2024 Creditstar captó 76,15 millones de € vía P2P, 23,79 millones de € en bonos y 20,30 millones de € en préstamos. La dependencia de la financiación externa es alta.

El producto puede atraer a inversores pasivos que buscan rentabilidad sin esfuerzo. Para quienes priorizan la transparencia, la protección del capital o una posición senior, SmartSaver es estructuralmente débil. Los resultados auditados de Creditstar justifican, como mucho, una exposición pequeña y prudente para inversores informados. No es una posición principal.

Para quién es adecuada

Monefit SmartSaver está pensado para inversores que buscan rendimiento sin esfuerzo. Funciona como reserva de liquidez con interés diario y salidas parciales mensuales. La simplicidad es el producto.

Pero el riesgo oculto es alto. No hay compromiso de recompra. No hay garantías reales. No hay información a nivel de préstamo. No hay supervisión regulatoria.

Los inversores están subordinados a los tenedores de bonos de Creditstar. Financian una parte no divulgada del grupo. Recomendamos SmartSaver como posición satélite pequeña — máximo el 5 %–10 % de una cartera P2P diversificada. Y solo para quien tenga claro que asume exposición no garantizada a un único grupo originador.

Qué puede salir mal

- Subordinación frente a los tenedores de bonos de Creditstar. Creditstar emite bonos senior con tipos más bajos de los que paga a los inversores de SmartSaver. En un escenario de reestructuración, los tenedores de bonos cobran primero. Los depositantes de SmartSaver quedan detrás y no tienen garantías reales.

- Asignación opaca (estructura tipo caja negra). Monefit no publica cuánto capital ha captado vía SmartSaver. Tampoco se conoce la distribución entre las ocho carteras por país de Creditstar ni el rendimiento a nivel de préstamo. El pasivo P2P total de Creditstar asciende a 155,5 millones de € — los inversores no pueden identificar su parte.

- Captación ilimitada con verificación externa limitada. SmartSaver acepta depósitos sin un techo visible. Los mercados de préstamo legítimos solo pueden absorber capital hasta cierto punto. Cuando una plataforma capta sin límite y no revela dónde va el dinero, la verificación externa se vuelve difícil. Si a eso se le suman préstamos autofinanciados y asignación entre entidades del mismo grupo, el inversor no tiene forma independiente de confirmar qué financia su capital.

- Historial de retrasos. Creditstar ha incumplido plazos con inversores en Lendermarket y Mintos. Las inversiones en Lendermarket se extendieron durante dos años. Las inversiones en Mintos pasaron a "pagos pendientes". SmartSaver no ofrece mayor protección contractual que aquellas plataformas.

- Calidad crediticia en deterioro y apalancamiento al alza. Los cargos por deterioro crecieron un 39,5 % en 2024. Los ingresos solo un 17,2 %. La deuda neta sobre fondos propios pasó de 3,6x a 4,11x. El flujo de caja operativo es de -46,64 millones de €. El grupo depende mucho de financiación en bonos y P2P. El crecimiento de la cartera se produce a costa de la calidad crediticia.

- El plazo de retiro no está garantizado. El procesamiento en 10 días hábiles se indica pero no es contractualmente vinculante. En situaciones de estrés, los plazos se alargan sin recurso legal.

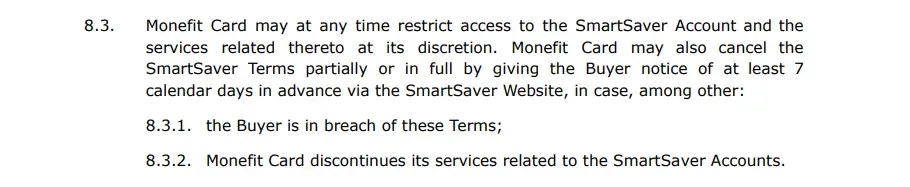

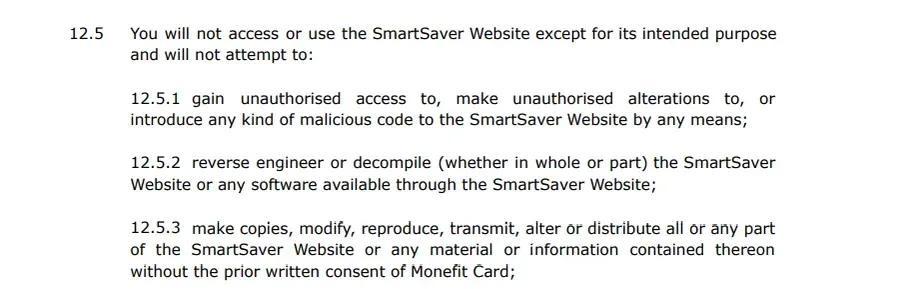

- Las condiciones de uso favorecen claramente al operador. Cláusula 7.8: no se garantiza rentabilidad y el inversor renuncia a reclamaciones. Cláusula 8.3: Monefit puede restringir el acceso a la cuenta a su discreción. Cláusula 16.3: Monefit no es responsable de pérdidas. Cláusula 12.5.3: el inversor no puede compartir información sobre SmartSaver sin consentimiento por escrito. Las condiciones pueden modificarse con cuatro semanas de preaviso.

Bonificación de Monefit

Monefit ofrece una bonificación del 0,25 % sobre los fondos invertidos, pagada 90 días después del registro.

Requisitos

Para invertir en Monefit SmartSaver, el inversor debe ser mayor de 18 años y residente fiscal en Europa. El registro dura menos de 5 minutos. La verificación de identidad y selfie tarda aproximadamente 1 minuto. El alta se completa normalmente en un día hábil.

Riesgo y Rentabilidad

Depositar capital en Monefit conlleva un riesgo elevado. No es un marketplace P2P tradicional. No es un producto de ahorro regulado. Es un canal de financiación para un único grupo originador.

Creditstar puede usar los depósitos para apoyar sus carteras de préstamos o para cubrir otras necesidades operativas. La web de Monefit indica que los fondos se destinan a préstamos al consumo en Europa. No hay desglose por país, producto o nivel de riesgo.

Préstamos de Creditstar

Creditstar Group es un grupo originador auditado que opera en España, Reino Unido, Suecia, Dinamarca, Polonia, República Checa, Estonia y Finlandia.

Creditstar se financia a través de varios canales. Entre ellos: beneficios retenidos, bonos (87,66 millones de € en pagarés vivos a cierre de 2024), plataformas P2P (Mintos, Lendermarket y Monefit SmartSaver) y otros préstamos (203,95 millones de €). Solo en 2024 el grupo captó 76,15 millones de € vía P2P y 23,79 millones de € en bonos.

Los bonos son deuda senior. Los depósitos de SmartSaver no. La diferencia es material. Los inversores de SmartSaver ganan hasta el 10,52 %. Los tenedores de bonos cobran menos. La rentabilidad más alta del minorista compensa una posición peor en la jerarquía de cobros.

El historial de Creditstar con inversores P2P es irregular. En Mintos las inversiones vencidas pasaron a "pagos pendientes". En Lendermarket se ampliaron dos años antes de ser devueltas. En ambos casos, Creditstar no cumplió sus obligaciones en los términos originales.

Datos financieros de Creditstar 2024 — Resumen

- Beneficio neto: 7,24 M € (2023: 9,99 M €)

- Ingresos por intereses: 74,03 M € (+17,2 % interanual)

- Cargos por deterioro: 9,46 M € (+39,5 % interanual)

- Cartera bruta de préstamos: 414,02 M €

- Préstamos brutos en Stage 3: 64,62 M €

- Capital / Activos: 19,2 %

- Deuda neta / Fondos propios: 4,11x

- ROE: 10,8 % (2023: 17,3 %)

- Flujo de caja operativo: -46,64 M €

Creditstar es invertible para inversores con tolerancia al riesgo. Pero un crecimiento del deterioro más del doble que el de los ingresos, el apalancamiento creciente y la fuerte dependencia de la financiación de los inversores lo sitúan en la categoría de riesgo medio, no bajo.

Rentabilidad en Monefit SmartSaver

La Cuenta Flexible paga hasta el 7,5 % anual, acreditado diariamente. Los Vaults pagan hasta el 10,52 % anual a cambio de bloqueos de 6 a 24 meses.

La rentabilidad se anuncia como "fija" pero no está garantizada contractualmente. La cláusula 7.8 de las condiciones de uso indica explícitamente que Monefit no promete ni garantiza rentabilidad. La plataforma se reserva el derecho de modificar los tipos con cuatro semanas de preaviso.

¿Es Seguro Monefit SmartSaver?

Monefit no es seguro como lo es un depósito bancario regulado o un préstamo P2P con garantías. No hay fondo de garantía de depósitos. No hay compromiso de recompra. No hay garantías reales. No hay transparencia a nivel de préstamo. La seguridad depende de que Creditstar cumpla sus obligaciones. Y de que los inversores no necesiten salir más rápido de lo que la liquidez del grupo permita.

¿Quién dirige el equipo?

Creditstar opera el sitio web. Kashyap Shah es el Director de Producto responsable del desarrollo de Monefit.

¿Quién es el propietario de Monefit?

Monefit es propiedad de Creditstar Group, cuyo beneficiario real es Aaro Sosaar. Creditstar Group está regulado en las jurisdicciones locales donde concede préstamos y es auditado por KPMG.

Cláusulas de alto riesgo en las condiciones de uso

Antes de depositar, los inversores deben entender las cláusulas clave de las condiciones de uso de Monefit.

Cláusula 7.8 — Sin rentabilidad garantizada: Monefit no promete ni garantiza rentabilidad. Los inversores renuncian a cualquier reclamación contra Monefit Card, la entidad operadora.

Cláusula 8.3 — Restricciones de cuenta: Monefit puede restringir el acceso a las cuentas a su discreción.

Cláusula 16.3 — Renuncia de responsabilidad: Monefit no es responsable de daños ni pérdidas.

Cláusula 12.5.3 — Cláusula de no divulgación: los inversores no pueden compartir información obtenida en la plataforma sin el consentimiento por escrito de Monefit Card. Es una cláusula inusualmente restrictiva para un producto retail.

Modificaciones: las condiciones pueden modificarse con cuatro semanas de preaviso, sin derecho a renunciar manteniendo los tipos vigentes.

Usabilidad

Monefit SmartSaver es sencillo de usar. Tras la verificación, el inversor puede depositar en la Cuenta Flexible o asignar a SmartSaver Vaults, que pagan tipos más altos a cambio de bloqueos de 6 a 24 meses. El panel muestra el importe depositado y los intereses acumulados. Los extractos de cuenta están disponibles para el historial de intereses.

Liquidez

Los retiros de la Cuenta Flexible se procesan en diez días hábiles, a discreción de la plataforma. Este plazo no está garantizado contractualmente. Hay un retiro instantáneo mensual de hasta 1.000 €. Los importes mayores siguen el plazo estándar.

Las transferencias pueden tardar 1 a 3 días hábiles más en llegar al banco del inversor. El plazo depende del momento de la solicitud, los fines de semana, los festivos bancarios y el banco receptor.

No hemos probado el retiro. El perfil riesgo-rentabilidad de Monefit no justifica asignarle fondos.

Atención al Cliente

Monefit SmartSaver está operado por el mismo equipo que está detrás de Lendermarket. La experiencia de soporte refleja eso. La plataforma ofrece un FAQ básico, chat en vivo y correo electrónico.

Varias preguntas clave siguen sin respuesta:

- ¿Cuánto capital se ha captado vía SmartSaver?

- ¿Los depósitos están segregados o se mueven libremente dentro del grupo?

- ¿Cómo se relacionan los 85 millones de € citados en marketing con la cartera actual?

- ¿Qué porcentaje de los 155,5 millones de € de pasivo P2P de Creditstar corresponde a SmartSaver?

- ¿Qué garantías respaldan los depósitos — si es que hay alguna?

- ¿Cómo rinde la cartera de préstamos financiados vía SmartSaver?

Tampoco se publican el coste real del capital tras las campañas de cashback ni los intereses totales pagados a inversores desde el lanzamiento. Estas lagunas limitan significativamente cualquier evaluación fundada del riesgo.

Alternativas a Monefit SmartSaver

Monefit SmartSaver es un producto simple y de bajo esfuerzo. Si priorizas la transparencia, la información a nivel de préstamo o las estructuras con garantías reales, estas alternativas merecen consideración.

Nectaro

Nectaro es un mercado P2P regulado de Letonia. Ofrece préstamos originados por DYNINNO Group (Ecofinance) en Rumanía, Moldavia y Filipinas. Las rentabilidades van del 11 % al 14,5 %.

No hay retiro instantáneo, pero sí bastante más transparencia. Los inversores pueden revisar los informes financieros individuales de cada originador listado. Esto contrasta con SmartSaver, donde solo está disponible el informe consolidado del grupo Creditstar. Más detalles en nuestras opiniones de Nectaro.

Fintown

Fintown ofrece entre el 8 % y el 12 % de interés en inversiones que financian pisos de alquiler en el centro de Praga. El inversor sabe exactamente qué inmueble respalda su capital.

Los intereses compuestos se acreditan mensualmente en lugar de diariamente. Pero las rentabilidades suelen ser más altas que las de la Cuenta Flexible de SmartSaver y la garantía subyacente es visible y concreta. Más detalles en nuestras opiniones de Fintown.

Income Marketplace

Income Marketplace es una plataforma estonia que ofrece hasta un 15 % de interés en préstamos de Asia y Latinoamérica. El compromiso mínimo es de un mes, porque no hay mercado secundario.

Las rentabilidades son más altas que en SmartSaver. Las inversiones están respaldadas por un compromiso de recompra — una protección contractual que SmartSaver no ofrece. Más detalles en nuestras opiniones de Income Marketplace.