Reseña de LANDE – Resumen

LANDE es una plataforma letona de crowdlending regulada, especializada en préstamos agrícolas garantizados con tierras y maquinaria. Los préstamos publicados suelen ofrecer entre el 11% y el 13% anual en cuatro mercados: Letonia, Lituania, Rumanía y Polonia. Desde 2019, la plataforma ha originado más de 30 M€ en préstamos en Letonia, con una tasa de impago acumulada del 3,6%.

En esta reseña de LANDE analizamos el rendimiento de la cartera por país, los datos de impago y recuperación, la calidad de las garantías, la nueva garantía del Fondo Europeo de Inversiones y los riesgos más relevantes que el inversor debe valorar antes de comprometer capital.

Puntos clave de nuestra reseña de LANDE

- Plataforma de crowdfunding regulada (licencia ECSP)

- Préstamos agrícolas garantizados con tierras y maquinaria, LTV medio del 44%

- Tasas de impago acumuladas: 3,6% (Letonia), 5,2% (Lituania), 8,1% (Rumanía)

- El Fondo Europeo de Inversiones cubre el 80% del principal en los préstamos elegibles

- Ningún préstamo ha sido amortizado contablemente; todos los impagos siguen en proceso de recuperación

- Mercado secundario disponible para salidas anticipadas

Mira nuestra entrevista más reciente con el CEO de LANDE, Nikita Goncars. Repasa cinco años de datos de la cartera y lo que cabe esperar de 2026. (Vídeo en inglés)

¿Qué es LANDE?

LANDE Finance (antes LendSecured) es una plataforma de crowdlending regulada con sede en Letonia. Conecta a inversores particulares con prestatarios del sector agrícola en Letonia, Lituania, Rumanía y Polonia.

Los préstamos están garantizados por tierras, maquinaria y acuerdos con compradores de grano. La inversión mínima por préstamo es de 50 €. La rentabilidad oscila entre el 11% y el 13% anual, en función del riesgo del prestatario y el mercado.

Ventajas

- Plataforma de crowdfunding con licencia ECSP

- LTV medio bajo del 44% en toda la cartera de préstamos

- Garantía del Fondo Europeo de Inversiones sobre los préstamos elegibles (80% del principal)

- Las cuentas IBAN virtuales mantienen separados los fondos de los inversores y los de la plataforma

- Mercado secundario disponible para salidas anticipadas

- Sin cash drag y disponibilidad constante de préstamos en todos los mercados

- La tasa de impago de los préstamos sobre tierras en Letonia se mantuvo en el 1,5% durante el COVID y la guerra de Ucrania

Desventajas

- Rumanía tiene la tasa de impago acumulada más alta de la cartera: 8,1%

- La recuperación de los préstamos impagados antiguos puede superar los tres años

- No se puede consultar la deuda total de un mismo prestatario en varios préstamos

- Las renovaciones de préstamo no se distinguen de las nuevas solicitudes en la interfaz

¿Quieres ver cómo funciona la plataforma? Mira nuestra reseña en vídeo. (Vídeo en inglés)

Nuestra opinión sobre LANDE

LANDE opera desde 2019. Actualmente gestiona una cartera de 22 M€ en cuatro mercados, con el objetivo de alcanzar 35 M€ a finales de 2026.

El mercado letón es la referencia. Se han originado más de 30 M€ en préstamos, con una tasa de impago acumulada del 3,6%. Los préstamos sobre tierras presentan una tasa de impago del 1,5%, una cifra que se ha mantenido estable durante el COVID, el conflicto de Ucrania y el repunte de los precios de los fertilizantes en 2022.

Rumanía es el punto débil. La tasa de impago acumulada es del 8,1%, en gran parte por la cohorte de préstamos de 2023, cuando el equipo aún tenía un conocimiento limitado del mercado local.

Desde entonces, LANDE ha endurecido sus criterios de concesión. La antigüedad máxima de la maquinaria pasó de 10 a 7 años, se integró una base de datos alemana de valoración de maquinaria y se aplicaron criterios de crédito locales más estrictos. La cohorte de préstamos de 2025 muestra una mejora notable.

La garantía del Fondo Europeo de Inversiones cambia el perfil de riesgo de una parte de la cartera. Los préstamos elegibles cuentan con una cobertura del 80% del principal por parte del FEI, un respaldo institucional que la mayoría de plataformas no puede ofrecer. LANDE ha asegurado 10 M€ de capacidad bajo este programa.

Dos bancos institucionales invierten ya directamente en la plataforma. Su presencia añade una capa adicional e independiente de evaluación del crédito. Para alcanzar los objetivos de crecimiento de 2026, LANDE no ha relajado los criterios de concesión; el aumento de volumen se atribuye a mercados más maduros y a nuevos canales de originación.

La transparencia sobre los prestatarios sigue siendo una asignatura pendiente. No se puede consultar la deuda total de un mismo prestatario a través de varios préstamos en LANDE. Las renovaciones tampoco se distinguen de las nuevas solicitudes en la interfaz. El CEO reconoció ambas carencias en nuestra entrevista de abril de 2026, sin concretar plazos de implementación.

Hay un nuevo producto de inversión agrupada con liquidez diaria en desarrollo, con lanzamiento previsto para el segundo trimestre de 2026. Permitiría una exposición fraccionada a un gran número de préstamos. El producto aún no está operativo y todavía requiere aprobación regulatoria. El riesgo de ejecución es real: LANDE tuvo que reconstruir su base de datos en 2024 tras los problemas de una implementación anterior.

En conjunto, LANDE figura entre las plataformas más transparentes del segmento de préstamos agrícolas. Las carteras de Letonia y Lituania parecen sólidas. Rumanía conlleva más riesgo, y los plazos de recuperación exigen paciencia.

Para qué tipo de inversor encaja

LANDE es adecuada para quien busque exposición garantizada y regulada al crédito agrícola con una diversificación moderada. Funciona mejor como posición de peso medio en cartera para inversores que toleran ventanas de iliquidez de 12 a 36 meses sobre los préstamos impagados.

No es adecuada para quien necesite liquidez a corto plazo o no pueda asumir retrasos en los pagos sobre una parte de su cartera.

Qué puede salir mal

- La recuperación de los préstamos impagados antiguos puede prolongarse más de tres años; el capital queda inmovilizado durante años y la recuperación total no está garantizada

- Los préstamos rumanos arrastran una tasa de impago histórica del 8,1%, y los impagos de las primeras cohortes siguen en proceso de recuperación

- Al no haberse amortizado contablemente ningún préstamo, el inversor no puede deducir pérdidas fiscales por el capital bloqueado, algo que puede ser relevante para residentes fiscales en España

- La concentración de deuda por prestatario no es visible en la ficha del proyecto; un mismo prestatario puede mantener varios préstamos activos sin que se señale

- Aproximadamente la mitad de los préstamos publicados son renovaciones de prestatarios existentes, y no se identifican como tales en la interfaz

- El producto agrupado con liquidez diaria aún no está operativo; la aprobación regulatoria y la ejecución técnica siguen pendientes

- El crecimiento rápido de la cartera (objetivo de 2,5x interanual) aumenta el riesgo de que con el tiempo se relajen los criterios de concesión

Código promocional y bono de LANDE

Los lectores de P2P Empire reciben un bono del 3% en cashback sobre las inversiones realizadas durante los primeros 30 días desde el registro. No hace falta introducir un código de referido; el bono se aplica automáticamente a través de nuestro enlace de socio.

Requisitos

LANDE está abierta a inversores residentes en países del Espacio Económico Europeo (EEE) que dispongan de una cuenta bancaria con SEPA. No se admiten personas jurídicas.

- Mayor de 18 años

- Nacionalidad y cuenta bancaria del EEE

- Cuestionario KYC y verificación de identidad (DNI, pasaporte o permiso de conducir)

La verificación suele completarse en menos de 24 horas. Una vez aprobada, el inversor financia una cuenta IBAN virtual operada por LemonWay. Los fondos se depositan en BNP Paribas, separados de las cuentas operativas de LANDE. Las transferencias tardan entre uno y tres días hábiles.

Riesgo y rentabilidad

LANDE opera en cuatro mercados. Cada uno presenta un perfil de riesgo distinto en función de la velocidad de ejecución legal, la madurez del mercado y el historial del producto.

En abril de 2026 entrevistamos a Nikita Goncars, CEO de LANDE, para revisar cinco años de datos de la cartera. La conversación cubrió las tasas de impago por mercado y cohorte, los plazos de recuperación, la garantía del FEI y el plan de crecimiento para 2026. Puedes leer el resumen completo en nuestro artículo de la entrevista al CEO de LANDE (disponible en inglés).

Rendimiento de la cartera por mercado

Letonia

Letonia es el mercado más antiguo de LANDE y, según los datos publicados de impago, el más sólido en este momento. Desde su lanzamiento, la plataforma ha originado más de 30 M€ en préstamos en este país, de los cuales aproximadamente 1 M€ está en proceso de recuperación.

- Tasa de impago histórica: 3,6% del volumen total emitido

- Tasa de impago de los préstamos sobre tierras: 1,5% (aporta 0,7 puntos porcentuales al total)

- Garantía principal: tierras y maquinaria

- Préstamos sobre cosechas y ganado: descontinuados a partir de 2023

Los años más débiles fueron 2022 y 2023, lastrados por los préstamos financieros, un producto que LANDE ha dejado de ofrecer. Los préstamos sobre tierras han resistido varios shocks económicos.

Lituania

Lituania empezó siendo el mercado más débil de LANDE y se ha convertido en el más sólido. Una revisión profunda de la política de riesgo en 2023 redujo significativamente la morosidad. En 2025, el equipo solo identificó un préstamo con más de 90 días de retraso.

- Tasa de impago histórica: 5,2%

- Impagos en 2025: un préstamo

- Garantía principal: tierras y maquinaria

Rumanía

Rumanía presenta la tasa de impago acumulada más alta de la cartera. La mayoría de los impagos históricos provienen de la cohorte de 2023, el año de lanzamiento, cuando el conocimiento del mercado local era limitado.

- Tasa de impago histórica: 8,1%

- Préstamos de maquinaria de 2023: representan aproximadamente el 5% de la cartera total impagada

- Velocidad de recuperación: más lenta que en Letonia y Lituania por los plazos judiciales

- Cohorte de 2025: mejora considerable tras los cambios en los criterios de concesión

Los cambios introducidos desde 2023 incluyen la reducción de la antigüedad máxima de la maquinaria (de 10 a 7 años), la integración de una base de datos alemana de valoración de maquinaria y unos criterios locales más estrictos. Los préstamos rumanos pagan los tipos de interés más altos de la plataforma, lo que refleja el riesgo evaluado.

Polonia

Polonia es el mercado más reciente de LANDE. Desde el lanzamiento, la plataforma utiliza la estructura de acta notarial (formulario 777), que permite la ejecución directa por un agente judicial sin necesidad de sentencia. Es el marco legal de ejecución más sólido de la cartera de LANDE.

Las tasas de conversión son inferiores a las de Letonia (en torno al 2%), en parte por un canal de distribución muy dominado por intermediarios. Nikita espera que Polonia rinda mejor que el resto de mercados en sus primeros años, gracias precisamente a esa estructura legal.

Estructura de los préstamos y garantías

Los préstamos van de 4.000 € a 60.000 €, con plazos de 4 a 36 meses. El LTV medio es del 44%, con valores individuales entre el 13% y el 58%.

La mayoría son préstamos tipo bullet: los intereses se pagan mensualmente y el principal se devuelve al vencimiento, una vez vendida la cosecha al comprador de grano.

Toda garantía se evalúa teniendo en cuenta los siguientes factores:

- Historial crediticio, ratios financieros y cumplimiento fiscal del prestatario

- Cosecha prevista y pasada, junto con los precios del grano

- LTV en relación con la valoración independiente de la garantía

- Controles AML y KYC

LANDE recibe entre 700 y 1.000 solicitudes de préstamo al mes. Solo se aceptan entre el 5% y el 6%, y esos préstamos pasan después una segunda evaluación antes de publicarse en la plataforma.

Acuerdos con compradores de grano

En los préstamos garantizados con grano, LANDE establece un acuerdo a tres bandas entre el prestatario, el comprador de grano y la plataforma. La cantidad y el precio se pactan por adelantado, y los ingresos de la venta se destinan primero a amortizar el préstamo. El agricultor cobra el remanente.

LANDE solo trabaja con compradores que cuentan con un historial verificado de más de cinco años. El 92% de las cosechas están aseguradas frente a fenómenos meteorológicos como tormentas, granizo y lluvias intensas.

Garantía del Fondo Europeo de Inversiones

LANDE ha obtenido una garantía sobre cartera de 10 M€ del Fondo Europeo de Inversiones. Los préstamos elegibles están cubiertos hasta el 80% del principal en caso de impago.

Esto puede reducir de forma considerable la exposición a pérdidas en los préstamos cubiertos, siempre que la garantía se aplique y se ejecute como se espera. No todos los préstamos de la plataforma son elegibles. Se recomienda comprobar la elegibilidad préstamo a préstamo.

Renovaciones frente a reestructuraciones

Son dos procesos distintos. Las renovaciones son habituales en el crédito agrícola. Los agricultores tratan los préstamos como líneas de crédito rotativas: pagan intereses y parte del principal antes de renovar al final de cada campaña. LANDE vuelve a evaluar la solvencia en cada renovación y revisa estados financieros, calidad de la garantía y comportamiento.

Las reestructuraciones se producen cuando el prestatario atraviesa dificultades financieras. LANDE solicita garantías adicionales y evalúa si las perspectivas de recuperación justifican mantener la inversión.

- Aproximadamente la mitad de los préstamos publicados son renovaciones de prestatarios existentes

- La interfaz actual no permite filtrar las renovaciones frente a las nuevas solicitudes

- La deuda total de un prestatario en varios préstamos no se muestra en la ficha del proyecto

El CEO reconoció ambas carencias en nuestra entrevista de abril de 2026 sin facilitar un calendario de implementación.

Recuperación de impagos

Hasta la fecha, LANDE no ha amortizado contablemente ningún préstamo. La recuperación continúa hasta que un agente judicial confirma que no quedan activos ni ingresos disponibles para cobrar.

- Recuperación más rápida: un día (el prestatario pagó tras el primer contacto)

- Recuperación más larga: más de 3 años (préstamos de 2023 aún abiertos)

- Garantías inmobiliarias: normalmente menos de 12 meses sin concurso de acreedores

- Garantías sobre maquinaria: normalmente 6 meses o más para subasta y traspaso

- Rumanía: la recuperación más lenta por los plazos judiciales

- Polonia: la recuperación más rápida prevista, gracias al acta notarial

Durante el periodo de recuperación, los intereses se siguen acumulando al tipo original del proyecto. El capital puede quedar inmovilizado durante años y la recuperación total depende de la ejecución efectiva de la garantía.

Nota fiscal para residentes en España: dado que LANDE no amortiza contablemente los préstamos, no se puede deducir una pérdida fiscal sobre el capital bloqueado hasta que la amortización esté confirmada, algo que no ha ocurrido en ningún préstamo. Los rendimientos se declaran como rendimientos del capital mobiliario en la base imponible del ahorro de la declaración del IRPF.

Por qué impagan los prestatarios

El factor principal es el alto nivel de endeudamiento. Los prestatarios con poca base de capital propio no pueden absorber shocks estacionales como caídas de precios, menores rendimientos o subidas de los costes de los insumos. Por eso LANDE prioriza prestatarios con un mayor ratio de capital propio en relación al tamaño del préstamo.

Las causas secundarias varían según el producto. La volatilidad del precio de la leche provocó impagos en los préstamos al sector ganadero, motivo por el que LANDE abandonó ese segmento. Las malas campañas de cereales reducen los márgenes, pero rara vez provocan impagos en prestatarios bien capitalizados.

Riesgos geopolíticos y macroeconómicos

La volatilidad actual de los precios de los fertilizantes es notable, pero queda lejos del pico de 2022, cuando los precios siguieron al aumento de diez veces en el precio del gas tras la invasión rusa de Ucrania. Los gobiernos de los mercados de LANDE han introducido devoluciones del impuesto sobre el combustible para el sector agrícola, lo que compensa parcialmente la subida de costes.

Sobre Mercosur: LANDE dejó de conceder préstamos al sector ganadero en 2024, el segmento más expuesto a la competencia latinoamericana. El impacto directo sobre la cartera actual es bajo. LANDE se centra en el grano, un cultivo menos afectado por Mercosur y mejor respaldado por los marcos de subvenciones de la UE.

Rentabilidad

Los préstamos de Letonia y Lituania ofrecen normalmente entre el 11% y el 12% anual. Los rumanos pagan tipos más altos por el mayor riesgo asignado. La mayoría paga intereses mensualmente y el principal al vencimiento.

LANDE lanza campañas de cashback de forma periódica: 0,5% sobre 500 €+, 1% sobre 1.000 €+ y 2% sobre 5.000 €+ invertidos en una sola operación del mercado primario. Se aplican a despliegues grandes en un único préstamo y compensan en parte las interrupciones del flujo de caja por impagos.

¿Es LANDE segura?

¿Quién está al frente de la empresa?

LANDE es una marca de Secured Finance MGMT, propiedad de Ņikita Gončars y Edgars Tālums.

Nikita ha recibido cobertura mediática negativa en Letonia por un negocio de reestructuración inmobiliaria que dirigió antes de 2018. La empresa reestructuraba préstamos rápidos de alto interés garantizados con vivienda. Según Nikita, el 90% de los casos se resolvió y se compensó económicamente a los clientes que no pudieron recomprar su vivienda. La actividad cesó en 2018 y no está previsto retomarla. Atribuyó la cobertura mediática a presión de la competencia.

Visitamos las oficinas de LANDE en Riga y tratamos este asunto directamente con el CEO. Su versión fue consistente y detallada.

Estatus regulatorio

LANDE cuenta con licencia de proveedor de servicios de financiación participativa (CSP) bajo el marco ECSP. Es el mismo estándar regulatorio que se aplica a otras plataformas P2P bálticas reguladas.

Custodia de fondos

Los fondos de los inversores se mantienen en cuentas IBAN virtuales en BNP Paribas, gestionadas a través de la entidad de pago LemonWay. Están legalmente separados de las cuentas operativas de LANDE.

Términos y condiciones

LANDE no establece un plazo mínimo de aviso para las modificaciones de las condiciones. Cuando se actualizan, se envía un correo automático. Los contratos de préstamo se generan automáticamente al invertir y están disponibles en la sección de cartera.

Durante el proceso de alta no encontramos cláusulas anómalas en los documentos legales. Conviene revisar la versión vigente antes de invertir, ya que las condiciones pueden cambiar.

Usabilidad

Inversión manual

Los inversores pueden navegar y seleccionar préstamos individualmente en el mercado primario. Cada ficha de proyecto muestra el importe del préstamo, el plazo, el tipo de interés, los datos del prestatario y los detalles de la garantía. Los informes de tasación para los préstamos sobre tierras están disponibles, pero no traducidos al español.

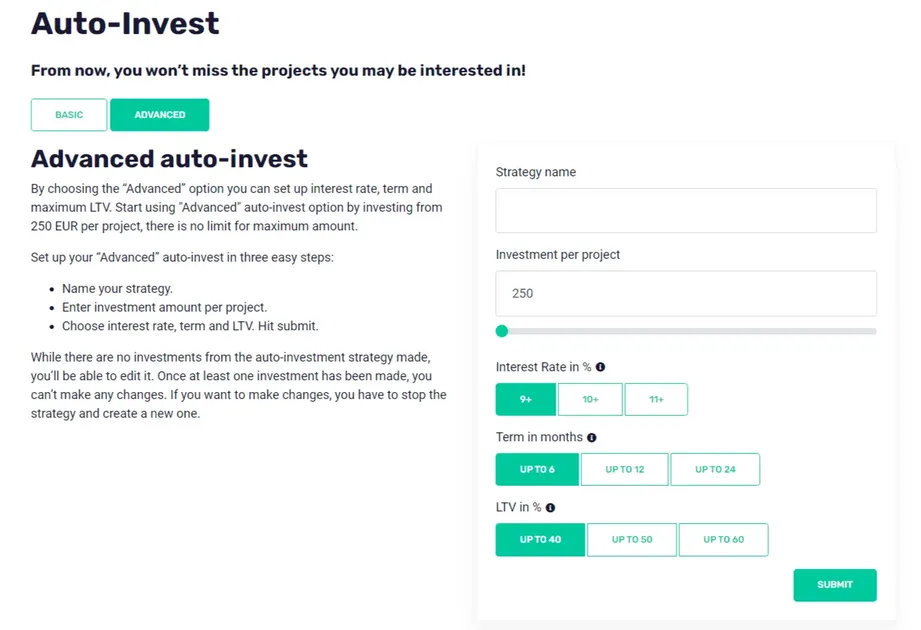

Auto Invest

LANDE ofrece un Auto Invest básico y otro avanzado. La versión avanzada permite filtrar por tipo de interés, plazo del préstamo, LTV, tipo de garantía, país y calendario de pagos. La inversión mínima por préstamo a través de Auto Invest es de 100 €.

Si te acabas de registrar, conviene revisar manualmente algunos préstamos antes de activar el Auto Invest. Así te familiarizas con los tipos de garantía y los perfiles de prestatario disponibles.

¿LANDE aplica retenciones fiscales?

LANDE no retiene impuestos en Letonia sobre los rendimientos del inversor. El certificado de ingresos puede descargarse desde la sección «Balance» del panel de usuario, y sirve como justificante para la declaración del IRPF.

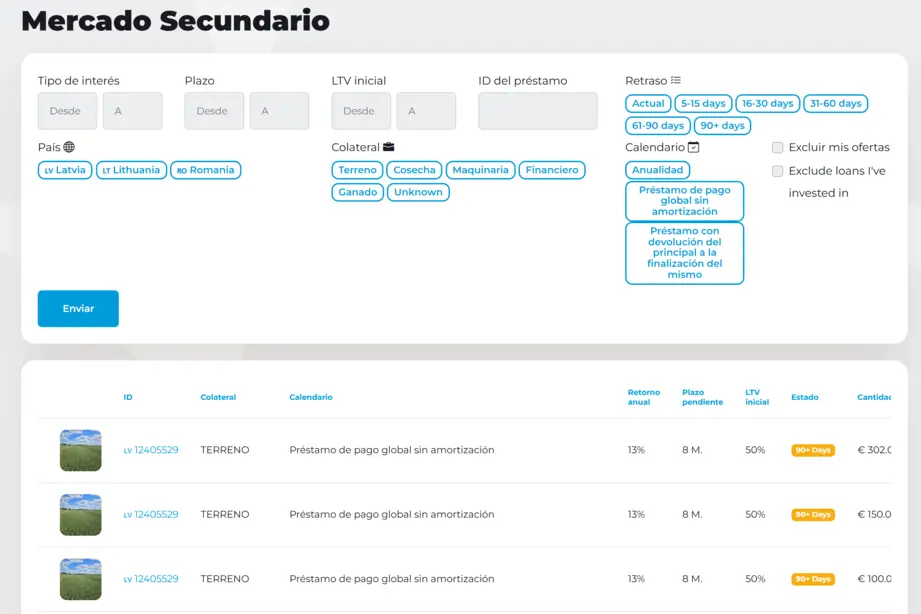

Liquidez y mercado secundario

LANDE cuenta con un mercado secundario para salidas anticipadas. Los inversores pueden listar y comprar préstamos según sus propios criterios.

- Los préstamos con valor inferior a 100 € deben venderse en su totalidad

- En los préstamos por encima de 100 € se admiten compras parciales desde 50 €

- Solo se pueden listar para reventa los préstamos al corriente, sin retrasos

- Los préstamos impagados no pueden venderse en el mercado secundario

- Los préstamos bullet con vencimiento único no pueden venderse antes de la fecha de devolución del principal

- Los préstamos no pueden listarse durante la fase de financiación

- A fecha de abril de 2026, no se cobran comisiones por las operaciones del mercado secundario

Hay un nuevo producto de inversión agrupada con liquidez diaria en desarrollo, con lanzamiento previsto para el segundo trimestre de 2026. Ofrecería exposición fraccionada a un gran número de préstamos con una opción de salida diaria prevista. El producto aún no está operativo y todavía requiere aprobación regulatoria. Actualizaremos esta sección cuando se lance.

Soporte

Mantenemos contacto con LANDE desde su lanzamiento y visitamos al equipo en Riga en 2022. En abril de 2026 hicimos una nueva entrevista al CEO sobre el rendimiento de la cartera y el plan de crecimiento para 2026.

La calidad de las respuestas a nivel directivo ha sido siempre detallada. Para consultas generales se puede escribir a info@lande.finance.

Alternativas a LANDE

Los inversores que busquen otros tipos de garantía, mercados o perfiles de riesgo pueden valorar las siguientes alternativas.

Indemo

Indemo es una plataforma letona regulada que invierte en créditos hipotecarios españoles adquiridos con descuento. La rentabilidad objetivo supera el 15% anual, con capital e intereses cobrados normalmente tras un proceso de recuperación de unos dos años. Más detalles en nuestra reseña de Indemo.

Crowdpear

Crowdpear es una plataforma lituana regulada centrada en préstamos inmobiliarios en Vilna. Es una de las plataformas con mejor rendimiento del segmento báltico regulado, sin retrasos de pago reportados. Más información en nuestra reseña de Crowdpear.

Nectaro

Nectaro es una plataforma P2P letona regulada con préstamos de consumo y empresariales de Moldavia, Rumanía y Filipinas. La rentabilidad oscila entre el 12% y el 13,5% anual. No tiene mercado secundario, pero la mayoría de los préstamos son a corto plazo y se devuelven en torno a un año. Más detalles en nuestra reseña de Nectaro.