Resumen – Triple Dragon Funding opiniones

Triple Dragon Funding es una plataforma P2P respaldada por un originador de crédito con nueve años de actividad y menos del 1 % de préstamos incobrables. Los inversores obtienen hasta un 14 % anual en préstamos garantizados por derechos de cobro y créditos fiscales, sin Cash Drag y con exposición a Reino Unido, Canadá y Estados Unidos.

Estas Triple Dragon Funding opiniones analizan la estructura crediticia, la calidad de las garantías, el estado regulatorio, la liquidez y los principales riesgos para el inversor.

Conclusiones principales de este análisis

- Estructura de garantías poco habitual: préstamos respaldados por créditos fiscales y derechos de cobro de editores

- 14 % anual con capitalización diaria de intereses

- Sin Cash Drag — amplia cartera de préstamos disponibles

- Sin regulación completa — opera bajo exención del Reglamento de Folletos de la UE

Triple Dragon Funding ofrece hasta un 14 % anual con opción de salida anticipada. El producto se diferencia estructuralmente de la mayoría de plataformas del mercado.

¿Quieres saber cómo funciona Triple Dragon Funding? Mira este vídeo a continuación:

¿Listo para subir tu rentabilidad?

¿Qué es TD Funding?

Triple Dragon Funding (tdfunding.eu) es una plataforma P2P registrada en Luxemburgo que canaliza financiación hacia el originador británico Triple Dragon. Su especialidad es financiar proyectos de desarrollo de videojuegos, respaldados por derechos de cobro, contratos y créditos fiscales gubernamentales.

TD Funding ofrece hasta un 14 % anual en préstamos a 24 meses. La inversión mínima es de 1.000 €.

Ventajas

- Estructura legal y de garantías sólida con prelación de primer rango

- 14 % anual con capitalización diaria de intereses

- Opción de salida anticipada disponible

- Equipo directivo con experiencia contrastada

- Originador rentable con menos del 1 % de pérdidas históricas en nueve años

Desventajas

- Inversión mínima elevada: 1.000 €

- Todavía sin licencia completa de plataforma de crowdfunding

Opinión sobre Triple Dragon Funding

Triple Dragon Funding no es una fintech de nueva creación. El negocio crediticio detrás de la plataforma lleva en marcha desde 2016.

La plataforma en sí todavía está en desarrollo — con algunos detalles técnicos por pulir. Pero el originador no es nuevo. El equipo lleva casi nueve años estructurando, valorando y concediendo préstamos.

Se trata de una operativa crediticia consolidada que ahora abre su modelo a inversores particulares a través de una plataforma de crowdlending.

Esto no es un modelo típico de refinanciación. Los préstamos se repagan con créditos fiscales y derechos de cobro reales — no con nuevo capital captado para pagar lo anterior.

La estructura de titulización y garantías es más robusta que la de la mayoría de plataformas P2P comparables. Esto reduce significativamente el riesgo de refinanciación frente a plataformas respaldadas por inmuebles u otros activos de difícil valoración.

La cartera respalda esta valoración. Cerca del 70 % de los prestatarios son recurrentes. Los inversores P2P no han registrado pérdidas hasta la fecha. A esto se añade la ausencia de retención fiscal y la posibilidad de invertir como persona jurídica.

La diversificación geográfica es poco habitual en el sector P2P. Aproximadamente el 95 % de los préstamos están vinculados a Reino Unido, Canadá y Estados Unidos — mercados con marcos legales sólidos y mecanismos de ejecución fiables.

En el lado del riesgo: no existe salida inmediata. La liquidez real tendrá que demostrarse con el tiempo. La plataforma depende de un proveedor externo de software, lo que añade riesgo operativo. Los datos financieros son transparentes pero todavía no están auditados.

La plataforma opera actualmente bajo una exención regulatoria. La solicitud de licencia formal está prevista para el Q2 de 2026. La tramitación puede tardar hasta 12 meses.

Sin Cash Drag, una cartera amplia de préstamos disponibles y una función de capitalización que mantiene el capital invertido en todo momento.

La dirección prevé duplicar la cartera antes de finales de 2026. Seguiremos de cerca si la calidad crediticia se mantiene durante ese crecimiento.

En conjunto, Triple Dragon Funding ofrece un producto estructuralmente diferenciado para inversores con experiencia. El binomio rentabilidad-riesgo es competitivo — pero regulación y liquidez aún están por demostrar.

Bonificación de Triple Dragon Funding

Los lectores de P2P Empire tienen acceso a un cashback del 1 %. Todas las inversiones realizadas durante los primeros 60 días tras el registro son elegibles.

El bono no tiene límite máximo y se calcula sobre el importe total invertido. Con una inversión de 1.000 € recibes 10 €. Con 10.000 € recibes 100 €.

Más detalles en nuestra página de bonificación de Triple Dragon.

Requisitos

TD Funding está disponible para inversores particulares con cuenta bancaria europea (EEE) y para personas jurídicas.

El registro requiere confirmación de email y verificación de identidad. No se exigen cuestionarios de idoneidad — lo que agiliza el alta frente a plataformas reguladas de los países bálticos.

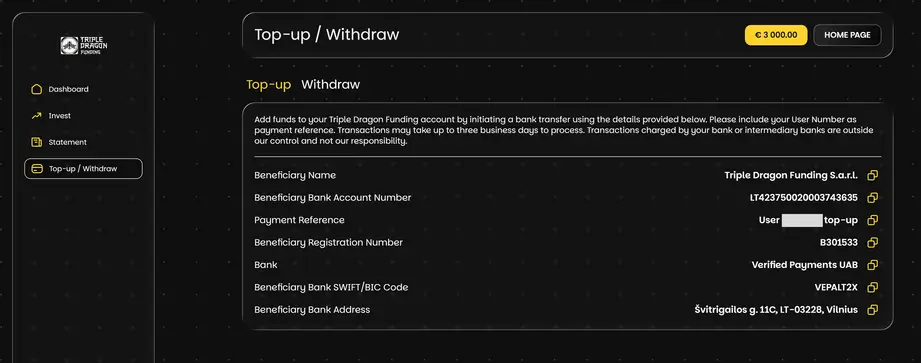

Tras la verificación, puedes ingresar fondos. TD Funding trabaja con una entidad de pago lituana. En nuestra prueba, el ingreso se acreditó en pocas horas.

Los datos de ingreso están disponibles en el menú lateral, dentro de "Recarga / Retirada".

Riesgo y rentabilidad

Toda decisión de inversión debe evaluar el riesgo en relación con la rentabilidad esperada. En Triple Dragon Funding, el factor de riesgo principal es la trayectoria real del originador y el análisis del equipo fundador.

Como parte de nuestro análisis, entrevistamos al CEO para evaluar el modelo de negocio y los riesgos clave para el inversor.

Puedes leer un resumen de la entrevista con Triple Dragon o ver la entrevista completa con marcas de tiempo a continuación.

¿Qué es Triple Dragon?

Triple Dragon es un originador de crédito que financia estudios de videojuegos — entre ellos, estudios que publican en Steam, Google Play, App Store, Xbox, PS5 y Nintendo Switch.

El originador aplica un tipo medio anual del 24 %, pagado mensualmente. Los plazos van de 6 a 24 meses. Los importes oscilan entre 100.000 € y 5.000.000 €.

Muchos estudios prefieren financiarse con deuda para no diluir su capital. Triple Dragon estructura los préstamos en función de la capacidad de repago de cada prestatario.

Financiación de adquisición de usuarios (UA)

Triple Dragon financia campañas de marketing y adquisición de usuarios para estudios de videojuegos. Si el valor de vida del cliente supera el coste por instalación, el estudio puede escalar ingresos sin ceder participación.

Financiación de circulante

Los estudios con juegos en cartera que generan ingresos recurrentes pueden acceder a financiación de circulante para desarrollar nuevos títulos. La deuda se repaga con derechos de cobro y créditos fiscales gubernamentales.

Triple Dragon estructura los flujos de pago para que los ingresos procedentes de tiendas de apps, plataformas y distribuidores se destinen primero al repago del préstamo, antes de llegar a la cuenta del prestatario.

Triple Dragon – Trayectoria

Triple Dragon inició su actividad crediticia en diciembre de 2016. Desde entonces ha financiado más de 50.000.000 € en préstamos y pagado más de 7.000.000 € en intereses a inversores. Las pérdidas históricas contabilizadas como incobrables no superan los 500.000 €.

A enero de 2026, la cartera viva asciende a 28.000.000 USD (aprox. 24.000.000 €). El 70 % de los clientes son recurrentes.

Fuentes de financiación

- Capital propio (beneficios retenidos)

- Debitum Investments (plataforma regulada)

- Línea mayorista en Reino Unido (financiador no bancario)

- Titulización en Luxemburgo con un inversor institucional (fondo de crédito)

- TD Funding (plataforma TD) – nueva fuente de financiación

Los estados financieros de la holding de Triple Dragon son públicamente accesibles a través de Companies House.

Indicadores clave del tercer trimestre de 2025:

- Ratio capital / activos: 11,88 %

- Ratio deuda / capital: 7,36x

Según nuestra escala de riesgo del originador, estos indicadores corresponden a un perfil de riesgo moderado. En el Q3 de 2025, Triple Dragon registró un beneficio neto de 1.030.000 USD.

- Los informes anuales presentan cifras pro forma consolidadas en USD, elaboradas a partir de cuentas de gestión internas del grupo y destinadas únicamente a reporting interno.

- El grupo no está obligado a publicar estados consolidados auditados. Las cuentas individuales las preparan asesores externos y pueden ser revisadas.

- Las cifras pueden incluir diferencias de conciliación y ajustes por tipo de cambio, que se regularizan en las cuentas legales de cada sociedad.

- Los informes incluyen SPV con activos segregados que pueden tener restricciones de distribución hacia la matriz.

Triple Dragon cubre totalmente su exposición a divisa. Los resultados negativos por tipo de cambio reflejan ajustes contables según normativa — no riesgo cambiario sin cubrir.

Exposición geográfica de la cartera

Triple Dragon opera principalmente en países con marcos legales estables y previsibles. La cartera se concentra en:

- Reino Unido

- Canadá

- Estados Unidos

También existen algunos prestatarios en la UE — por ejemplo, Alemania o Suecia. Cuando el prestatario está fuera de Reino Unido, Triple Dragon puede estructurar un SPV británico y prestar a esa entidad en lugar de hacerlo directamente a la empresa extranjera. El objetivo es mantener un marco legal y de ejecución homogéneo.

Actualmente no hay préstamos activos en Oriente Medio. La entidad de Abu Dabi no se utiliza para prestar y existe únicamente para apoyar una posible expansión futura.

Préstamos a estudios fuera de Reino Unido

Triple Dragon solo opera en mercados que conoce bien. Las condiciones locales importan — en Canadá, por ejemplo, las condiciones de financiación varían según la provincia.

Para reducir el riesgo:

- El equipo se reúne en persona con los prestatarios en ferias internacionales del sector

- Las relaciones se construyen de forma directa y presencial

- Los criterios de análisis se ajustan según la ubicación y el modelo de negocio del prestatario

El sector del videojuego opera a escala global. La mayoría de los estudios trabajan en varios mercados a la vez, por lo que la geografía por sí sola no determina el riesgo.

Garantías y niveles de cobertura

Todos los préstamos deben estar respaldados por garantías. El mínimo exigido es el 120 % del saldo vivo del préstamo. En algunos casos se requiere una cobertura mayor, en función del perfil del prestatario, del tipo de garantía y de la estabilidad de los ingresos.

Tipos de garantía en la cartera actual

Desglose aproximado a enero de 2026:

- Créditos fiscales y subvenciones: 39 %

- Derechos de cobro de editores y plataformas: 48 %

- Otros derechos de cobro: 13 %

- Derechos de cobro por UA: 0 %

La garantía es consultable a nivel de préstamo individual. No existen diferencias significativas por área geográfica.

Solicitudes y tasa de aprobación

Triple Dragon no publica estadísticas completas sobre solicitudes. Durante nuestro análisis revisamos casos reales y, según la empresa, la mayoría de solicitantes son rechazados.

Motivos habituales de rechazo:

- Experiencia insuficiente del equipo

- Garantías débiles o insuficientes

Las tasas de rechazo son similares entre regiones.

Proceso de recuperación – ejemplo real

Aunque la tasa histórica de pérdidas es baja, quisimos entender con detalle cómo actúa el originador ante un impago.

Motivo del impago

En 2023, un prestatario se vio afectado por cancelaciones masivas de proyectos en el sector, lo que derivó en despidos e imposibilidad temporal de repagar.

La recuperación incluyó:

- Segregación de la propiedad intelectual: el juego se trasladó a una entidad legal separada para proteger el activo

- Preparación del activo: corrección de errores críticos para su revisión por editores

- Solicitud de financiación externa: fondo de inversión en videojuegos de un protocolo L2

- Repago por fases: los fondos de la subvención se destinarían primero al préstamo

Mejor escenario de recuperación

- Estrategia: financiación vía subvenciones

- Recuperación estimada: hasta el 100 % del saldo

- Plazo estimado: 2–3 meses

Peor escenario de recuperación

- Estrategia: ingresos de una versión móvil publicada por un editor externo

- Recuperación estimada: 25 %–50 % del capital

- Plazo estimado: hasta 18 meses

El inversor debe incorporar el peor escenario en su análisis de liquidez y preservación de capital.

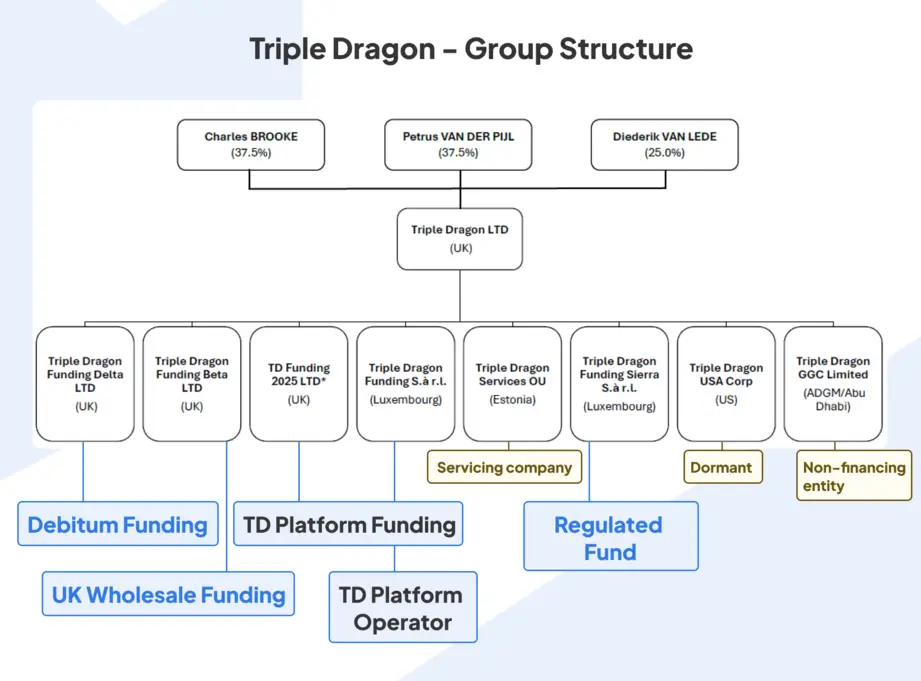

Triple Dragon – Estructura

Cada fuente de financiación opera a través de su propio SPV. El capital, los préstamos y los riesgos quedan legalmente separados entre sí.

Cada SPV tiene su propia estructura de garantías. Los activos no se mezclan entre plataformas ni originadores.

Para la plataforma TDF, la garantía está registrada en UK Companies House — verificable públicamente por terceros. Los activos de la plataforma TDF están pignorados a favor de TD Funding 2025 Ltd. con prelación de primer rango. Es una de las estructuras de garantía más sólidas que hemos visto en plataformas de este tipo.

El contrato incluye una cláusula de pignoración negativa. El SPV no puede utilizar los mismos activos como garantía ante otros acreedores. Al ser la pignoración pública, otros financiadores difícilmente prestarán contra esos activos — solo obtendrían garantías de segundo rango.

Esta estructura separa con claridad las fuentes de financiación, protege los derechos del inversor y evita conflictos entre garantías.

Regulación

A día de hoy, TD Funding no opera bajo ningún marco regulatorio completo — ni MiFID II ni ECSP. La solicitud de licencia está prevista para finales del Q2 de 2026.

El proceso puede tardar hasta 12 meses. Al ser la primera licencia CSP en Luxemburgo, el calendario depende en gran medida del regulador.

Mientras tanto, la plataforma opera bajo una exención del Reglamento de Folletos de la UE (Art. 4(b)). Cada oferta está limitada a un máximo de 149 inversores por Estado miembro.

Esta estructura fue confirmada mediante un dictamen legal revisado durante nuestro proceso de análisis. La plataforma no lo hace público para no facilitar una hoja de ruta a competidores.

Compromiso de recompra

TD Funding incluye un compromiso de recompra a 90 días, articulado a través del SPV subyacente TD Funding 2025 Limited.

Los préstamos con más de 90 días de retraso serán recomprados por el SPV bajo condiciones definidas.

Para respaldar este compromiso, Triple Dragon aporta capital propio al SPV. La aportación inicial es de al menos 3.000.000 €, con posibilidad de aumentar hasta 5.000.000 €. Esto proporciona un colchón financiero adicional para el inversor.

Riesgo de infraestructura tecnológica

La tecnología de la plataforma está externalizada a White Label Solutions, propiedad de SIA WIN WIN INVESTMENTS.

El mismo sistema lo utilizan otras plataformas — entre ellas Ventus Energy, Devon y Asterra Estate. Esto genera dos riesgos concretos: posible acceso a datos por parte de empleados del proveedor, y riesgo reputacional por contagio si otra plataforma del mismo sistema tuviera problemas.

Según Triple Dragon, no existe solapamiento de propiedad ni conflicto de intereses con el proveedor de software. TD Funding es propietaria de todos los datos, almacenados en la nube junto con una copia del código de la plataforma.

Otros riesgos

Algunos riesgos quedan fuera del control de la plataforma: retrasos en el cobro de créditos fiscales o en pagos contractuales, e impagos de deudores subyacentes como tiendas de apps, plataformas y editores.

¿Depende de captar nuevos inversores?

El modelo de negocio de Triple Dragon no depende de entradas continuas de nuevo capital. Si la financiación se detuviera, la empresa seguiría cobrando los reembolsos de la cartera existente y los utilizaría para devolver el capital a los inversores.

El tipo que cobran a los prestatarios supera al que pagan a inversores y otras fuentes de financiación. Este margen es suficiente para atender todas las obligaciones sin necesidad de nuevo capital.

Los nuevos préstamos se financian principalmente con beneficios retenidos — crecimiento orgánico, no refinanciación de deuda con dinero nuevo.

Rentabilidad

Los inversores obtienen un 14 % anual en préstamos respaldados por créditos fiscales, derechos de cobro y derechos contractuales de pago. Estos mecanismos de garantía llevan nueve años siendo aplicados y refinados por el originador.

¿Es TD Funding seguro?

Esta sección analiza el equipo, los socios y el CEO de la plataforma.

¿Quién es el propietario de la plataforma?

TD Funding pertenece a Triple Dragon Limited, constituida en diciembre de 2016 y participada por tres socios.

- Pieter van der Pijl — Cofundador responsable de la originación, análisis y estructuración de operaciones de financiación en el sector del videojuego. Trayectoria en fusiones y adquisiciones transfronterizas y operaciones financieras.

- Diederik van Lede — Abogado mercantil con base en Londres y Bruselas. Ha asesorado operaciones de M&A por valor de varios miles de millones de euros en Europa, América, Asia y África. Consejero independiente en varias compañías internacionales.

- Charles Brooke — 18 años de experiencia en finanzas. Formación en private equity con foco en inmobiliario; posteriormente inversor activo en fintech, videojuegos y software educativo. Fundó Warwick Capital en 2015 y cofundó Triple Dragon en enero de 2017.

Nuestra investigación sobre los socios no arrojó indicios de controversias ni irregularidades.

¿Quién gestiona la plataforma?

La plataforma está dirigida por un equipo con experiencia. La mayoría lleva varios años en Triple Dragon.

- Vitalijs Zalovs — CEO. En Triple Dragon desde 2025. Anteriormente CEO en Esketit.

- Jozua Laudams — Director de Gestión de Cartera. Desde octubre de 2023.

- Ritesh Thadani — Director de Desarrollo de Negocio. Desde febrero de 2022.

- Kaloyan Dimitrov — CFO. Desde 2019.

¿Hay cláusulas problemáticas en los términos y condiciones?

Revisamos los términos y condiciones durante el proceso de alta y solicitamos aclaraciones sobre tres cláusulas.

TOU 15.2: ¿Por qué se cierran las cuentas tras tres meses de inactividad aunque haya saldo positivo?

Los depósitos de inversores se tratan como anticipos sobre derechos de crédito — no como depósitos en custodia. Los fondos no invertidos se devuelven pasados tres meses. Esto evita que la plataforma se use como aparcamiento de capital y reduce los costes de KYC/AML en cuentas inactivas.

TOU 21.1.2: ¿Cuál es el propósito de esta cláusula?

La cláusula aplica únicamente en casos de sospecha de fraude — por ejemplo, cuando el inversor verificado parece actuar en nombre de un tercero. En esos casos se solicita verificación presencial, con los gastos de desplazamiento cubiertos por la plataforma.

TOU 30: Notificación de cambios en los términos y condiciones

Los cambios no tienen efecto retroactivo ni afectan a derechos ya adquiridos. Los usuarios serán notificados con al menos 30 días de antelación. Cambios inmediatos solo son posibles por imperativo legal — por ejemplo, ante actualizaciones de la normativa KYC o de prevención del blanqueo de capitales.

No encontramos cláusulas anómalas ni aspectos que requirieran mayor aclaración. Los términos pueden cambiar con el tiempo; recomendamos revisar la versión vigente antes de invertir.

Conflicto de intereses

Algunos SPV — como A One Games — cumplen funciones puramente operativas: gestión de cuentas bancarias y cobro de facturas. No generan beneficios para Triple Dragon ni para TDF y no representan un conflicto de intereses.

En algunos casos, Triple Dragon puede recibir derechos adicionales — como opciones de capital, equity kickers o participación en ingresos vinculados a un juego. Estos se publican en la plataforma cuando se producen.

Los equity kickers suelen recaer en la entidad originadora — habitualmente TD Funding 2025 Ltd. — y forman parte de la garantía global disponible para los inversores.

Usabilidad

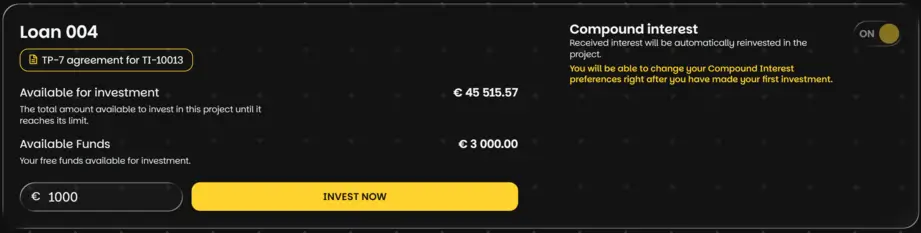

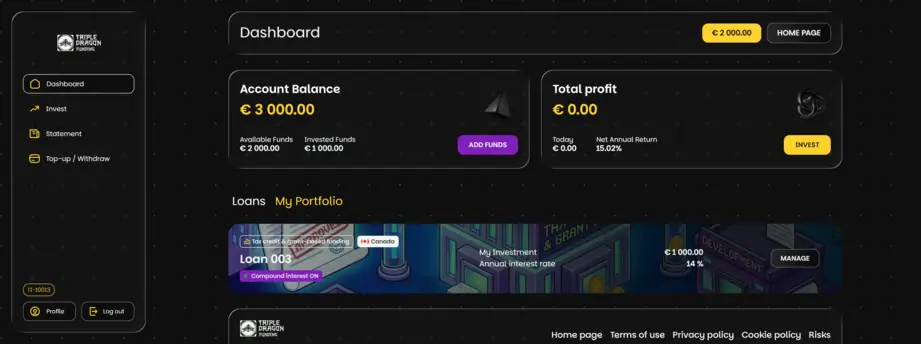

TD Funding no dispone de auto-invest. Las inversiones se realizan de forma manual en cada préstamo, desde la sección "Invertir".

Para invertir, debes solicitar primero la oferta de inversión. Este paso es necesario para cumplir con la exención regulatoria mencionada anteriormente.

A continuación, confirmas los términos y pulsas "Continuar".

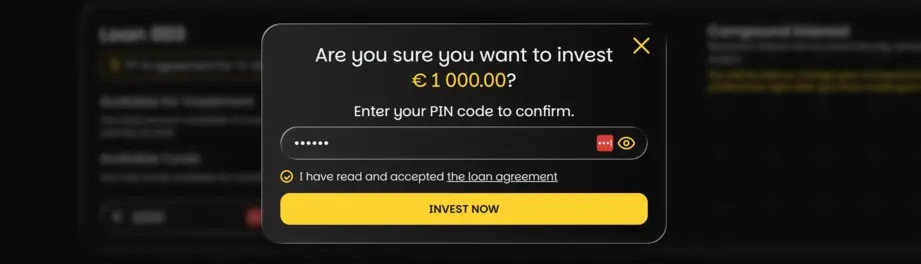

Después introduces el importe (mínimo 1.000 €), revisas el contrato y activas o desactivas la capitalización de intereses.

Por último, confirmas con el PIN. Tus inversiones son consultables en "Mi cartera".

Capitalización diaria

La función de capitalización reinvierte automáticamente los intereses diarios en el mismo préstamo. Esto mantiene el capital trabajando y elimina saldos sin invertir en la cuenta.

Si prefieres retirar los intereses o reasignarlos, puedes desactivar la función desde tu cartera en cualquier momento.

Liquidez

TD Funding ofrece una opción de salida anticipada a través del mercado secundario, una vez cumplido un período mínimo de tenencia. Para los préstamos nuevos, ese mínimo es de seis meses.

Los préstamos listados pueden ser adquiridos por otros inversores en su totalidad o de forma parcial, según la demanda disponible.

El mercado secundario aún no está plenamente operativo. No es posible evaluar la liquidez real en este momento. El inversor debe asumir un período mínimo de tenencia de seis meses.

La mayoría de los préstamos tienen un vencimiento a dos años. Ese debe ser el horizonte de inversión de referencia.

Soporte

Durante nuestro análisis mantuvimos contacto frecuente — a menudo diario — con el CEO Vitalijs Zalovs, a quien ya conocíamos de su etapa en Esketit. Los tiempos de respuesta fueron habitualmente de pocas horas. La comunicación a nivel directivo es fiable y eficiente.

El inversor no debe asumir que el soporte estándar ofrecerá el mismo nivel de respuesta. Para consultas generales, el contacto es: info@tdfunding.eu.

Alternativas a TD Funding

TD Funding es una plataforma reciente y opera sin supervisión regulatoria completa. Para inversores que prefieran plataformas reguladas con mayor historial operativo, estas alternativas pueden ser más adecuadas.

Indemo

Indemo es una plataforma regulada con sede en Letonia centrada en préstamos con descuento respaldados por hipotecas en España. El objetivo de rentabilidad es de al menos un 15,1 % anual.

Son inversiones orientadas a la recuperación. Tanto los intereses como el capital se reciben habitualmente al concluir el proceso de recuperación — con un horizonte esperado de unos dos años. Más detalles en nuestras opiniones de Indemo.

LANDE

LANDE es una plataforma regulada especializada en préstamos agrícolas en Letonia, Lituania y Rumanía. Una cartera diversificada puede generar rentabilidades medias del 10 %–11 % anual. Dispone de mercado secundario para salidas anticipadas. Más información en nuestras opiniones de LANDE.

Nectaro

Nectaro es una plataforma regulada letona con préstamos en Moldavia, Rumanía y Filipinas. Las rentabilidades típicas se sitúan entre el 12 % y el 14,5 % anual. No tiene mercado secundario, pero la mayoría de los préstamos son a corto plazo y suelen devolverse en aproximadamente un año. Más detalles en nuestras opiniones de Nectaro.