Opiniones sobre Afranga – Resumen

Afranga es una plataforma P2P búlgara regulada que ofrece entre el 8 % y el 16 % anual en préstamos empresariales de Stikcredit y otros originadores búlgaros. Los préstamos están respaldados por activos de la empresa bajo una estructura directa de préstamo. La plataforma relanzó bajo el marco ECSP en marzo de 2025.

Esta reseña de Afranga cubre la estructura de préstamo, la calidad del originador, el estado regulatorio, la liquidez y los riesgos clave que los inversores deben entender antes de comprometer capital.

Principales conclusiones de nuestras opiniones sobre Afranga:

- Plataforma regulada por la Comisión de Supervisión Financiera Búlgara

- Estructura directa de préstamo con cuentas Lemonway individuales para los inversores

- 8 %–16 % anual con pagos mensuales de intereses y capital

- Exposición concentrada en prestamistas búlgaros de consumo, con Stikcredit como originador principal

El siguiente vídeo ofrece una introducción a Afranga. Ten en cuenta que fue grabado antes de que la plataforma obtuviera su licencia de financiación participativa. Para conocer el estado actual, continúa leyendo las secciones siguientes.

Ventajas

- Regulada bajo el marco ECSP

- Estructura directa de préstamo con reclamación legal clara contra el originador

- Cuentas Lemonway individuales — los fondos del inversor están segregados de la plataforma

- Tipos de interés por encima de la media en préstamos a medio plazo

- Soporte ágil y divulgación transparente de los originadores

Desventajas

- Fuerte concentración en préstamos al consumo búlgaros

- Tasa de impago de Stikcredit del 12 %–15 % de la cartera

- Sin auto-inversión ni mercado secundario en la actualidad

- Diversificación limitada entre originadores y geografías

Nuestra Opinión sobre Afranga

Afranga es una plataforma P2P más pequeña que ha crecido como canal de financiación de Stikcredit — un prestamista búlgaro de consumo activo desde 2013. Ese origen todavía define la plataforma. La mayor parte del volumen de préstamos proviene de Stikcredit, y el resto de un pequeño número de originadores búlgaros adicionales.

El relanzamiento de marzo de 2025 fue un paso adelante importante. Afranga opera ahora bajo el marco ECSP, utiliza una estructura directa de préstamo y mantiene los fondos de los inversores en cuentas Lemonway individuales. Desde el punto de vista legal y operativo, los inversores están en una posición mucho más sólida que bajo el modelo anterior.

La parte técnica aún va por detrás. La auto-inversión completa y el mercado secundario no están activos actualmente. Ambas funciones existían en la plataforma anterior y se espera que vuelvan, aunque no hay una fecha confirmada.

En cuanto a la calidad crediticia, el panorama es mixto. Las pérdidas por deterioro de Stikcredit pasaron de 3,63 millones de euros en 2023 a 5,07 millones de euros en 2024 — más rápido que el crecimiento de los ingresos. El equipo directivo reporta una tasa de impago del 12 %–15 % de la cartera, lo cual es elevado para un prestamista consolidado. El riesgo crediticio siempre ha estado presente; ahora es simplemente más visible.

Estratégicamente, Afranga quiere convertirse en un mercado paneuropeo de préstamos empresariales. La plataforma ya ha incorporado a Lev Credit, Credirect, Lendivo y Swiss Funds. Más originadores significan más diversificación sobre el papel, pero también más entidades que supervisar — y menos control que el que Afranga tiene sobre Stikcredit.

El principal atractivo sigue siendo la rentabilidad. Entre un 11 % y un 16 % es más alto que lo que ofrece la mayoría de plataformas reguladas. Esta prima existe por una razón — proporcionar financiación rápida para que Stikcredit expanda su cartera de préstamos.

Puedes consultar nuestra posición en Afranga en nuestra cartera P2P.

Para quién es adecuada

Afranga es adecuada como posición satélite — no como inversión principal. Recomendamos limitar la exposición al 10 %–15 % de una cartera P2P diversificada. Dos factores justifican este límite: la fuerte concentración en préstamos al consumo búlgaros, y el riesgo crediticio elevado que se refleja en las crecientes pérdidas por deterioro de Stikcredit y en su tasa de impago del 12 %–15 %. La plataforma funciona mejor para inversores que buscan rentabilidades por encima de la media en una plataforma regulada y están dispuestos a dimensionar la posición en consecuencia.

Qué puede salir mal

- La tasa de impago de Stikcredit se sitúa entre el 12 % y el 15 %, y las pérdidas por deterioro crecen más rápido que los ingresos — un mayor deterioro afectaría directamente a las rentabilidades del inversor

- La mayor parte de la cartera está concentrada en préstamos al consumo búlgaros — un shock regulatorio o económico local golpearía toda la cartera

- No hay mercado secundario disponible actualmente — el capital queda bloqueado hasta el vencimiento del préstamo

- Sin auto-inversión, los inversores deben construir las posiciones manualmente

- A medida que Afranga incorpora más originadores externos, la plataforma tiene menos control que el que ejerce sobre Stikcredit — cada nuevo originador debe evaluarse de forma independiente

- Los tipos de interés por encima de la media no están garantizados a largo plazo — podrían bajar a medida que la plataforma crezca

Código Promocional de Afranga

Los lectores que se registren a través de nuestro enlace de socio recibirán un bono de reembolso del 0,5 % sobre todas las inversiones realizadas durante los primeros 90 días tras el registro. No se requiere ningún código de referido especial de Afranga.

Requisitos para Invertir en Afranga

Para invertir en Afranga, los inversores deben cumplir con los siguientes requisitos:

- Tener al menos 18 años

- Ser ciudadano de un país de la UE/EEE

- Tener una cuenta bancaria en un país de la UE/EEE

- Residir en un país con normas equivalentes en materia de prevención del blanqueo de capitales y financiación del terrorismo

- Superar el proceso de verificación de la plataforma

Afranga publica sus préstamos en EUR. Los depósitos deben realizarse desde una cuenta en euros para evitar comisiones por cambio de divisa.

Riesgo y Rentabilidad

Afranga inició operaciones a principios de 2021 y operó sin supervisión formal hasta marzo de 2025. Desde entonces, ha relanzado como plataforma regulada bajo el marco ECSP, ofreciendo préstamos empresariales emitidos por prestamistas búlgaros.

Los préstamos tienen plazos de 6 a 36 meses, con tipos de interés entre el 11 % y el 16 %. Los pagos mensuales cubren tanto intereses como capital. Stikcredit AD está regulada por el Banco Nacional de Bulgaria, mientras que Afranga está bajo la supervisión de la Comisión de Supervisión Financiera Búlgara.

Además de Stikcredit, Afranga lista préstamos de Lev Credit, Credirect y Lendivo. La plataforma también ofrece inversiones de menor rentabilidad en la cartera de Swiss Funds, un prestamista checo. Los indicadores financieros de cada originador están disponibles en la sección "Originador".

Préstamos Respaldados por Activos Empresariales

Los préstamos empresariales en Afranga utilizan una estructura directa de préstamo en lugar del modelo de sociedad instrumental (SPV) empleado por algunas otras plataformas. Esto produce una documentación más clara, una reclamación legal directa contra el originador y una recuperación más sencilla en caso de impago. Tanto las acciones legales individuales como las colectivas son posibles si fuera necesario.

El marco regulatorio refuerza aún más la protección al inversor. Los prestatarios responden ahora con la totalidad de sus activos empresariales. Esto sustituye a la estructura anterior, donde los inversores mantenían reclamaciones fragmentadas entre préstamos individuales — lo que dificultaba evaluar la exposición y el potencial de recuperación.

A finales de 2024, Stikcredit declaró activos totales por 28,3 millones de euros. En nuestra conversación con el CEO, se enfatizó que Stikcredit siempre ha cumplido con sus obligaciones sin retrasos de pago registrados.

Rendimiento de la Cartera de Stikcredit

Los costes netos por deterioro en préstamos y cuentas por cobrar totalizaron 3,63 millones de euros en 2023, frente a 4,66 millones en 2022. En 2024, las pérdidas por deterioro aumentaron a 5,07 millones de euros. Parte de esto refleja el crecimiento de la cartera, pero también apunta a una mayor proporción de préstamos no productivos.

Según el CEO de Afranga, la tasa de impago de Stikcredit se sitúa entre el 12 % y el 15 % de la cartera. Esto es elevado incluso para el segmento de préstamos al consumo a corto plazo, y requiere una supervisión continua del riesgo crediticio a medida que la cartera crece.

Puedes conocer más sobre el CEO y la dirección de la plataforma en la entrevista a continuación.

¿Es Afranga una Plataforma Segura?

¿Quién dirige el equipo?

Afranga está dirigida por Svetlin Sabev, cofundador de la plataforma en 2021 y actualmente su único propietario. Con ocho años de experiencia en el sector crediticio, Sabev creó Afranga para establecer un canal de financiación fiable para Stikcredit.

La plataforma cuenta con un equipo profesional, aunque los perfiles individuales no están listados actualmente en la página "Sobre nosotros". Hemos planteado este punto al CEO.

¿Quién es el propietario?

Afranga fue fundada en diciembre de 2020 y originalmente pertenecía a Stefan Topuzakov, Kristian Kostadinov y Svetlin Sabev. En 2023, Sabev adquirió el 100 % de la empresa y desde entonces es el único propietario.

Conoce más sobre el CEO y los planes futuros de la plataforma.

Facilidad de Uso

La interfaz es limpia y fácil de navegar. La información esencial es accesible rápidamente, y la plataforma es sensiblemente más sencilla de usar que IUVO, un mercado búlgaro no regulado.

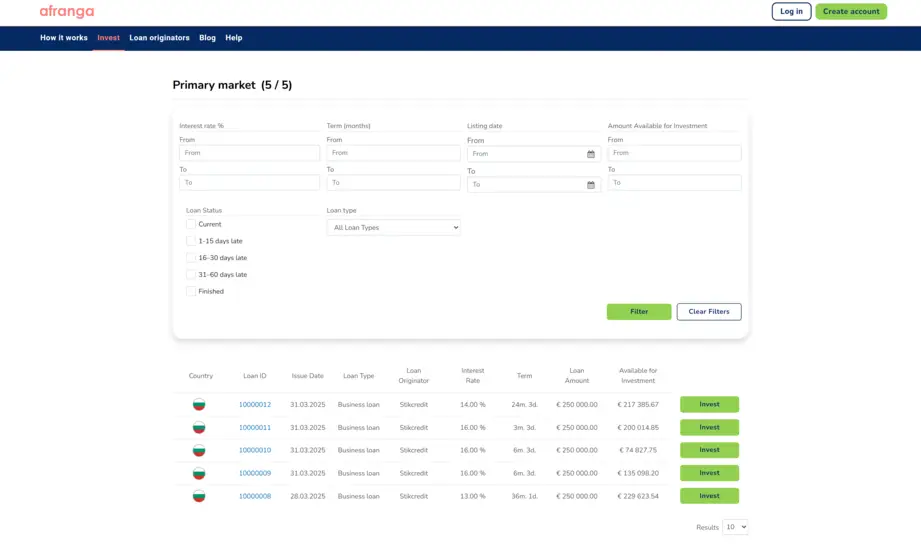

Mercado Primario

La plataforma relanzada actualmente solo ofrece inversión manual a través del mercado primario. Según el CEO, se espera que la auto-inversión vuelva más adelante.

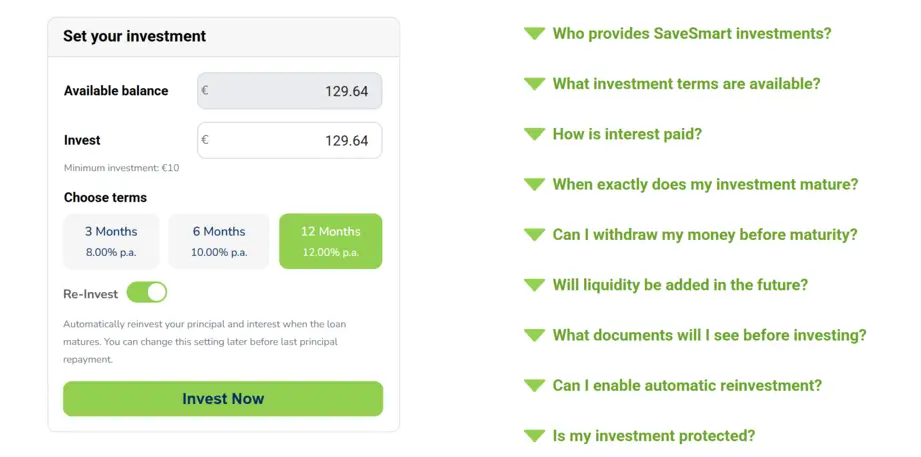

Afranga SaveSmart

SaveSmart es un producto de inversión a plazo fijo con tres opciones: 3 meses al 8 %, 6 meses al 10 % y 12 meses al 12 %. Los intereses se pagan mensualmente y el capital se devuelve al vencimiento. Si se activa, el capital puede reinvertirse automáticamente en un nuevo plazo.

SaveSmart no es una cuenta de ahorro ni un depósito bancario. Estructuralmente, los inversores conceden un préstamo privado al originador (actualmente Stikcredit), facilitado por Afranga. El capital está expuesto al riesgo del originador y no está cubierto por ningún sistema de garantía de depósitos.

No existe opción de liquidez en el lanzamiento — las inversiones no pueden retirarse anticipadamente, y el vencimiento puede extenderse hasta un mes natural adicional. Afranga ha indicado que podría introducir funciones de liquidez en el futuro, pero no hay un calendario confirmado.

Las inversiones se encuadran dentro del marco ECSP. Los inversores reciben la documentación estándar, incluido el KIIS y el contrato de préstamo, antes de invertir.

🧾 ¿Afranga Retiene Impuestos?

Según la ley búlgara, la retención sobre los intereses es del 10 %. Si generas 100 €, Afranga retiene 10 € y los reporta a la agencia tributaria nacional. Dispondrás de un certificado fiscal para tu declaración anual.

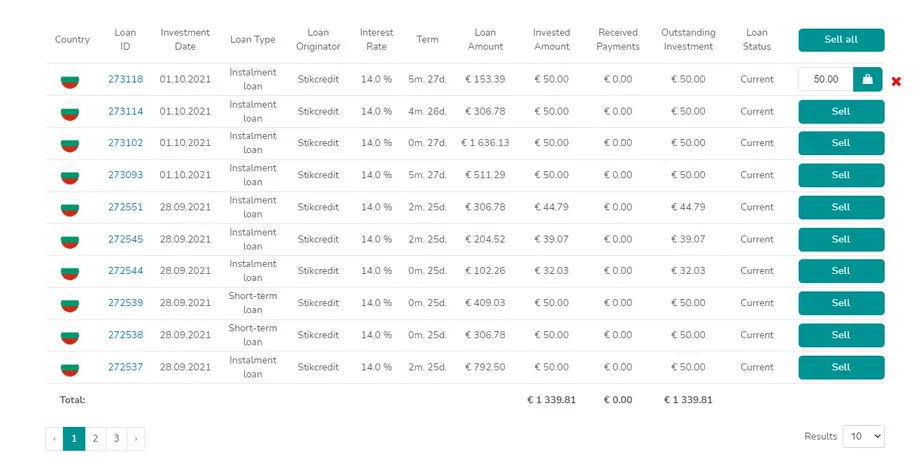

Liquidez

Afranga ofrecía anteriormente un mercado secundario que permitía a los inversores vender sus préstamos. Esta función aún no está disponible en la plataforma relanzada.

En la versión antigua, el proceso funcionaba así: navegabas a Mis Inversiones, seleccionabas los préstamos a vender y confirmabas. Desde la vista del mercado secundario podías aplicar una prima o un descuento. El tiempo de venta dependía del importe y la demanda — algunos usuarios reportaron ventas en menos de 24 horas. Los intereses acumulados solo se recibían una vez el préstamo se había reembolsado por completo.

Actualmente, el mercado secundario no está disponible. Los inversores deben asumir que el capital queda bloqueado hasta el vencimiento de cada préstamo.

Atención al Cliente

El soporte de Afranga es ágil. Las consultas se responden normalmente en menos de 24 horas, y el equipo no duda en compartir detalles que no están disponibles públicamente en la web. Puedes contactar con ellos en horario laboral a través de support@afranga.com.

Alternativas a Afranga

Afranga ofrece tipos de interés competitivos, pero los inversores que buscan una mayor diversificación geográfica y de originadores, o una liquidez más rápida, pueden considerar las siguientes plataformas.

Income Marketplace

Income Marketplace es una plataforma estonia con socios prestamistas en Europa, Asia y América. Todos los préstamos cuentan con garantía de recompra, y muchos originadores también comprometen sus carteras de préstamos como garantía adicional. Las rentabilidades alcanzan hasta el 15 % anual. Más información en nuestras opiniones de Income Marketplace.

LANDE

LANDE es una plataforma letona especializada en préstamos agrícolas respaldados por grano, seguros y otros tipos de garantía. La plataforma es conocida por su transparencia y su sólida trayectoria en la protección del capital. Más información en nuestras opiniones de LANDE.

Nectaro

Nectaro es una plataforma letona regulada con inversiones procedentes de EcoFinance en Rumanía, Moldavia y Filipinas. Las rentabilidades alcanzan hasta el 14,5 % anual, con cashback periódico. Más información en nuestras opiniones de Nectaro.